脱水回顾:

今日内容:

Ⅰ

供需缺口持续扩大!主要工业金属属它强?

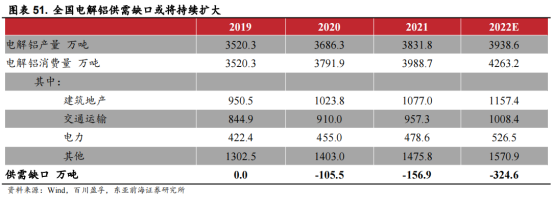

铝是当前全球主要工业金属品种之一,常用于建筑、运输等领域。我国电解铝行业产销规模较高,2021 年有效产能达 4485.9 万吨,全球占比约 58.3%,表观消费量达 3987.9 万吨,占全球总消费量的 60.0%左右。

近年来,随着国内供给侧改革持续推进,电解铝行业政策管控逐步趋严。根据惠誉评级测算,中国电解铝行业或将触及4500万吨左右的产能天花板。随着当前电解铝产能逐步向其上限逼近,国内新增产能项目明显下滑。2020年国内电解铝新增产能197万吨,而 2021年仅新增17.5万吨。在政策的影响下,未来新项目审批或更加困难,行业供给侧增长有限。

需求端,从国内电解铝消费分布来看,2021年我国电解铝主要应用于建筑和交运、电力三大领域。建筑地产方面,稳增长背景下,预期未来 1-2 年内国内房地产竣工面积将保持较高增速。交通运输方面,随着新能源汽车渗透率的逐步提高,交通领域铝需求有望持续提升。电力方面,2022 年国家电网拟投资 5012 亿元,同比增速达 8.25%,投资额创历史新高。伴随下游景气,机构测算得出2022年电解铝供需缺口或达324.6万吨。

价格方面,我国铝价呈现出明显的周期波动。2020 年初新冠疫情爆发,国内生产停滞,铝价迅速下跌。随着疫情的好转,上下游企业开始复工复产,用铝需求增加,铝价持续增长。随后在双碳政策对电解铝供给的限制,以及下游建筑、交通、电力等行业的需求增加下,铝价开始迅速增长,创下新高。截至 2022年5月13日,LME 铝价格收报2723.0美元/吨,同比提高约12.4%。

在铝产业链链格局中,上游原材料的价格变动在大多情况下弱于下游产品,由此价差在波动中持续扩大。从 2020 年以来,电解铝需求旺盛,价格持续走高,而上游氧化铝、铝土矿价格仍在低位运行,价差持续扩大,带动电解铝生产企业利润上涨。截至 2022 年 5 月 13 日,电解铝与氧化铝的价差达 1.43 万元/吨,相比 2020 年同期上涨 167.7%。上游原材料价格受下游影响明显,预期在铝价持续强势、铝企议价能力较强的背景下,各铝企利润将持续高位。

上市公司投资机会方面,神火股份长期经营煤炭和铝电业务,电解铝产能位于具有发电成本优势的新疆、云南地区,其中云南的电解铝项目可以充分利用水电作为主要能源,符合我国生态文明建设的整体布局,具备区位优势。南山铝业作为国内唯一一家实现批量化生产汽车板的企业,在新能源汽车的快速发展下,汽车铝板需求持续旺盛,公司业绩有望提升。

Ⅱ

两大业务打破技术壁垒,业务放量的OLED终端材料生产商!

奥来德:公司是一家专业从事有机电致发光材料(OLED材料)及新型显示产业核心设备的自主研发、规模生产、销售和服务于一体的高新技术企业。目前,公司已研发出电子功能材料、空穴功能材料、发光功能材料(荧光材料、磷光材料)、其他功能材料等四大类一百余种OLED材料,已批量供应国内各大知名平板显示厂家并远销国际市场。

标签:OLED终端材料、蒸发源设备、优质客户、技术壁垒

看点一:两大业务

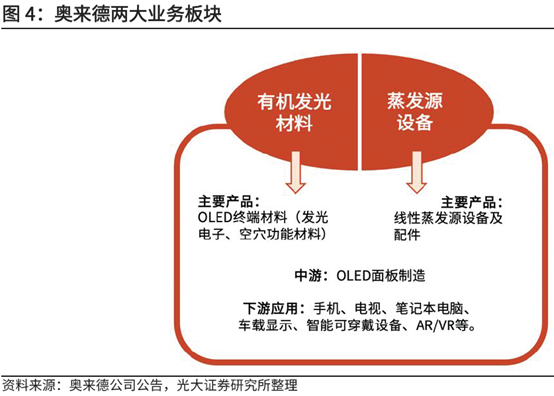

公司业务主要包含有机发光材料和蒸发源设备两大方面。在有机发光材料方面,公司为下游OLED面板制造提供必要的核心材料,是国内最大的OLED终端材料生产商之一;蒸发源设备方面,公司是国内首家实现蒸镀机蒸发源设备国产化的生产商。

研报菌简评:公司生产的蒸发源属于线性蒸发源,是目前OLED面板制造的主流设备。公司两大板块并驾齐驱,收入占比相当。

看点二:优质客户

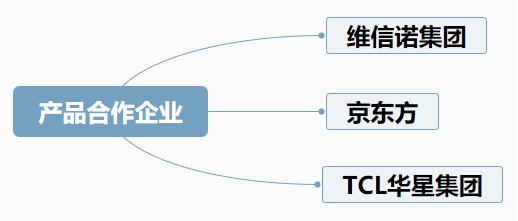

公司产品具有自主知识产权,相关专利布局全面,在市场上有较强的市场竞争力,与维信诺集团、TCL华星集团、京东方等知名OLED下游面板生产企业保持良好的合作关系。

来源:公司公告

研报菌简评:公司与多个重要客户展开多项业务,未来还将继续于这些企业进行深度产品合作,构筑第二成长曲线。

看点三:股权激励

公司发布股权激励计划,涉及激励对象25人,其中包括管理层11人,核心技术人员5人,和技术骨干9人。拟授予的限制性股票数量96.37万股,占激励计划草案公告时公司股本总额7,313.67万股的1.32%。

研报菌简评:股权激励有助于提高核心员工积极性,助力公司长远发展,奠定良好的基础,实现共赢的局面。

看点四:发明专利

公司在有机发光材料方面取得101项国内专利权,同时与京东方共有5项国际专利权(与双方合作取得的其中5 项国内专利相对应)。共106项专利权均为发明专利,已应用于公司有机发光材料产品中,且正在申请专利200余项。

研报菌简评:公司注重专利以及产品技术应用的持续可持续发展,拥有大量有机发光材料等核心技术专利。

看点五:高行业壁垒

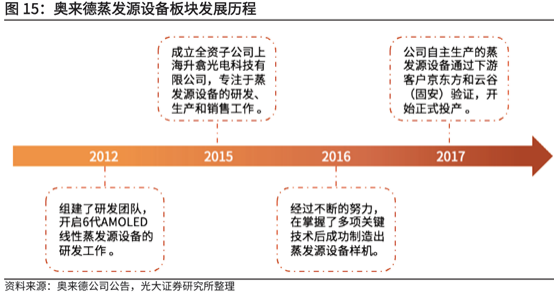

奥来德是国内少数具有自主生产蒸发源设备能力的公司,在该领域完全打破了国外技术壁垒,实现了技术领先和国产替代,解决了国内6代AMOLED产线的“卡脖子”技术问题。

研报菌简评:公司突破技术垄断封锁,构筑了属于自己的技术壁垒以及核心技术竞争力,领跑行业,处于行业领先地位。

参考资料:

1、20220525-东亚前海证券-行业深度报告:缺口持续扩大,电解铝行业高度景

2、20220421-光大证券-奥来德-688378-2021年年报点评:蒸发源及发光材料放量,积极布局面板领域新材料新设备

3、20220505-申万宏源-奥来德-688378-有机发光材料和蒸发源齐发力,积极推进新品拓展

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号