【摘要】

近期防疫政策波动较大,主要由于各地疫情反复,部分省市管控仍相对较严,导致板块回调。在当前时点考虑明年投资逻辑,预计防疫政策将不断精准、优化,消费场景恢将是明年主线之一,短期波动不影响趋势判断,调整后也将带来布局机会。持续看好白酒、啤酒、调味品、餐饮等板块明年的修复机会。

(一)酒类:不改白马属性,长期趋势向好

白酒行业在疫情期间业绩表现依旧稳健。茅台酒含税销售千亿,名优酒厂销售节奏稳步推进。

截至11月21日茅台酒含税销售收入突破千亿元,而茅台1935今年的销售指标已经在前三季度完成,茅台身后的多数名优酒厂运作亦在计划节奏之内,四季度任务挑战仍有但压力相对较小,预计全年将实现有力稳健增长,体现出对疫情扰动的极强抵抗力,其根基则在于酒企对于市场规律的高度把握及数字化营销的精准落地。

由于消费场景的短期受限及春节任务的逐步临近,悲观假设下不排除主流产品批价在12月仍有进一步下滑压力,但是危中有机,酒企仍有主动求变的先手。

同时防疫优化20条措施的积极影响在中长期内将有力显现,投资者或可理性看待本轮短期冲击,于变局中捕捉机会,其中具备系统化运营能力的龙头如茅五泸汾、古井、洋河等具备核心优势。

啤酒行业中长期将受益于成本下降、提价、高端化的多重逻辑。啤酒具有较强的大众消费属性,与宏观经济、居民消费力相关性较弱,年初以来尽管结构升级受到餐饮等高端产品渠道拖累,但ASP及8-10元价格带仍然稳步提升。

成本端年内价格基本锁定,啤酒企业原材料中铝合金等包材成本逐步回落,22年有望缓解行业成本压力。未来随着防控措施进一步优化调整,线下消费场景恢复,行业有望呈现淡季不淡特征。基本面角度维持青岛啤酒、重庆啤酒、华润啤酒并列第一判断,同时建议关注燕京啤酒潜在改革机会。

酒类零售商:华致酒行,预调鸡尾酒龙头:百润股份。

(二)调味品&餐饮链:线下消费场景修复,上游成本降低

由于各地疫情仍在反复,市场对餐饮等消费需求的恢复预期受到影响,板块近期有所回调。从基本面来看,疫情反复对餐饮链、餐饮占比较高的调味品企业仍有压制,且考虑到去年Q4部分企业基数相对较高,短期收入增长承压。

但从当时时点来看,准备为明年布局时,复苏仍是重要主线之一,未来防疫政策有望持续边际优化,仍预期餐饮呈现改善趋势,对餐饮比重较高的企业影响仍较为明显。同时,从成本角度,部分调味品成本仍在高位,但已经出现企稳态势。

其中,酵母的原材料糖蜜成本预计有望在榨季有所回落。

在当前时点,短期业绩稳健,能够实现较快增长标的,如天味食品等。同时,还有估值水平相对较低,成本有望边际改善的安琪酵母。也考虑到年底资金即将布局明年弹性标的,餐饮端修复弹性较大,如安井食品、千味央厨、宝立食品。

中国预制菜市场还有较大的扩容空间。预制菜根据《中国烹饪协会五年(2021-2025)工作规划》,目前国内预制菜渗透率只有10%-15%,预计在2030年将增至15%-20%,市场规模将达到1.2万亿元。

而美国、日本预制菜渗透率已达60%以上。短期春节临近,备货预期增强。预制菜布局的标的如:国联水产、味知香、天马科技、广州酒家等。

(三)功能饮料:成本回落,渠道库存保持低位

三季度旺季因天气炎热和公司各项支持政策,三季报营收和利润都保持较快增长,其中广东重回双位数增长,西南、华中、西南地区增速较高,整体上公司年度任务即将完成。公司区域控货为下一个财年做准备,渠道库存保持低位。

七月以来PET、白砂糖等原材料价格有所回落,当前PET价格降低到去年同期水平,考虑到传导时滞,预计Q4毛利率相比上半年有改善,费用方面公司优化投放,提升销售费用的效率保持较强的盈利能力。龙头公司:东鹏饮料。

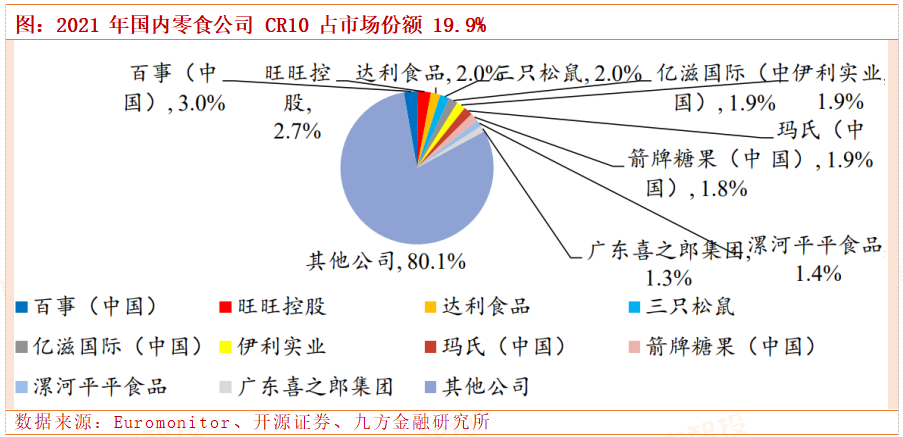

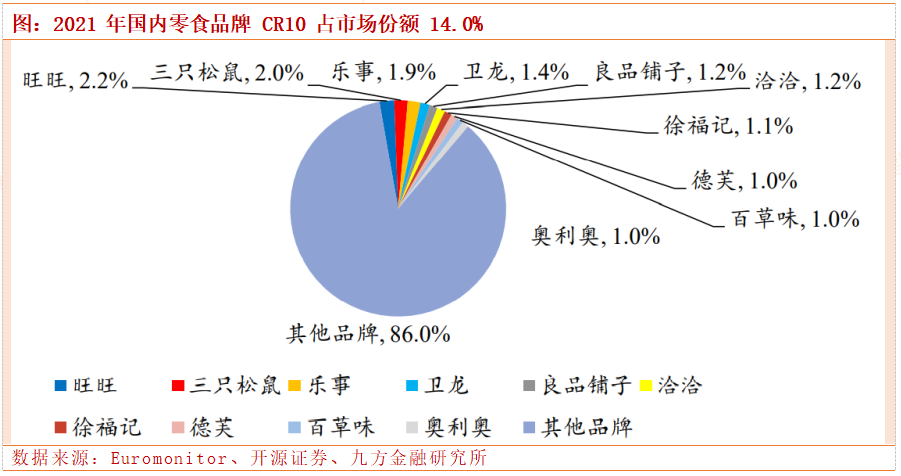

(四)休闲食品:零食连锁折扣店渠道具有深远发展潜力

休闲食品行业赛道空间大,多年以来稳步增长,行业品类丰富,子板块格局相对分散,增速各有不同。休闲食品不同细分品类中,由于各子品类的产品属性及所处产业发展周期不同,呈现出不同竞争格局,整体看仍较分散。

对比海外,国内人均零食消费和零食行业集中度仍有提升空间。休闲食品行业赛道规模大,竞争格局较为分散,需求更加可选,零食企业对渠道的依赖更加明显。国内传统商超渠道发展步伐放缓;

现代便利店渠道高速成长,有利于零食龙头企业扩张;高端会员店渠道崭露头角,优质零食供应商有望快速成长;另外新兴零食折扣店渠道高速拓店,发展前景广阔。

休闲食品行业内各公司份额占比不高,品牌角度看竞争格局则更为分散。海外零食企业进入中国市场较早,经过多年发展后,通常采取多品牌布局;

国产品牌经过多年的发展布局后来居上,从公司和品牌份额角度看,外资内资品牌各占据半壁江山,我国休闲食品行业集中度仍然较低,同时头部品牌通常为各细分品类中的龙头。

长期表现稳健的公司:洽洽食品、盐津铺子;弹性标的:甘源食品;受益标的:劲仔食品等。

参考资料:

20221128-东海证券-食品饮料周报:底部已现,谨慎乐观,优选龙头

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)

沪公网安备31011802005267号

沪公网安备31011802005267号