【摘要】

2021年受上游大豆、包材、榨菜等原材料涨价影响,为对冲成本压力,调味品板块核心公司纷纷提价。回顾2021年,2021Q1调味品公司库存整体处于高位,公司纷纷采取降库存促销售的举措,导致毛销差下降。

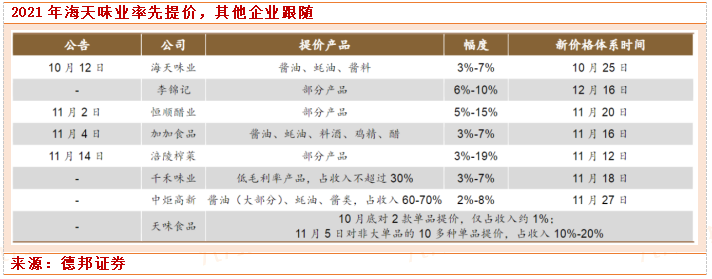

2021Q2/Q3板块估值处在最差阶段,第一是库存问题,第二是社区团购价格战,第三调味品估值本身就高。2021年Q4开始核心公司纷纷提价,转嫁成本压力,如202年10月12号海天物业发布公告,酱油、耗油、酱料涨价3%-7%,新价格体系当年10月25号实施。紧接着,调味品各个公司李锦记、恒顺醋业、千禾味业、中炬高新等跟随提价。

2022Q1年价格传导机制顺畅。2022年2月24日,涪陵榨菜公布业绩快报,据此测算,2021年第四季度公司实现营业收入5.63亿元,YOY+18.74%,归母净利润2.38亿元,YOY+45.74%。说明整体动销良好,价格传导机制顺畅。

2022年对于调味品整体来说是“修复年”,需求回暖是大趋势。根据调研反馈:1、调味品整体动销良好库存普遍在3个月内,部分地区存在4.5个月的情况;2、社区团购大战整体趋缓;3、代理商开始控量挺价,预计上半年就可理顺库存和价格传导。最后,调味品整体估值依然处于高位,我们将继续保持跟踪。

调味品上游价格处于高位

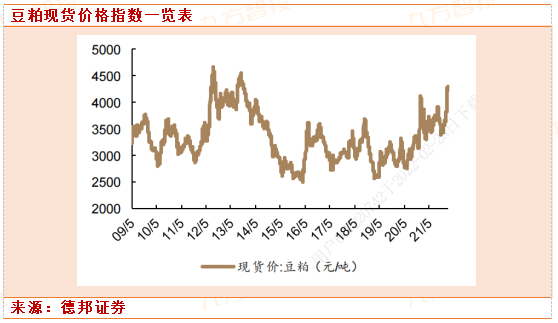

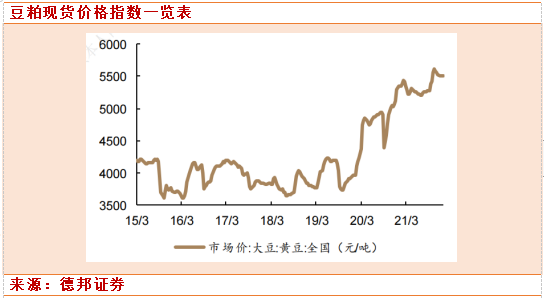

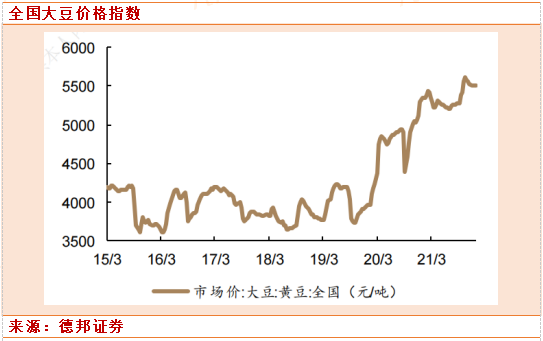

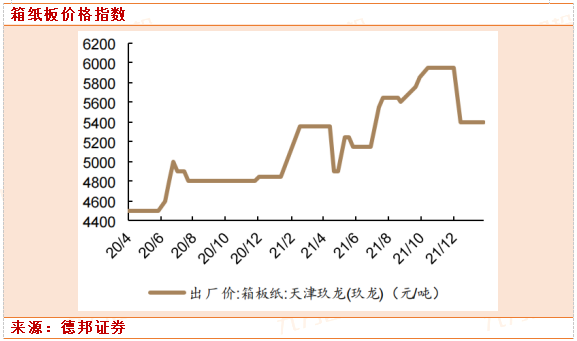

上游原材料依然处于高位,塑料价格回落。2022年2月18日豆粕现货价4302.86元/吨,较前一周上涨0.75%;2月18日天津箱板纸5400元/吨,较一周前持平;瓦楞纸平均价4280元/吨,较一周前持平;

2021年7月9日中国塑料价格指数1043.09。2021H1大豆/塑料/玻璃平均价格同比增长32.1%/28.6%/51.4%,2021H2(7-11月)大豆/塑料/玻璃平均价格同比增长21.8%/19.42%/50.6%;环比来看,仅玻璃出现下行趋势,作为酱油酿造主要原材料的大豆价格仍处高位。

上游成本高企,毛销差下行,下游提价转嫁

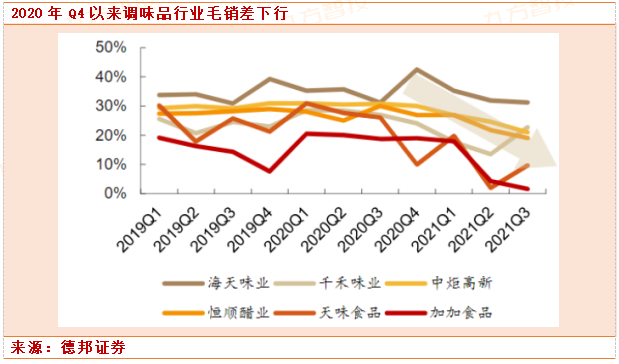

成本上行2021年初调味品企业毛销差下行且不断扩大。毛销差是公司的毛利率减销售费用率,上游成本提高毛利率下行,公司为了应对毛利率下行就会提高销售效率,于是加大广告的投放,因此销售费用率也提升,在毛利下行和费用提升双面压力下,企业的利润被挤压,体现到报表端就是毛销差不断下行,利润空间不断被压缩。

社区团购加剧渠道竞争。销售费用提升还跟渠道竞争格局变化有关。2021年社区团购处于价格战阶段,上游互联网巨头拼多多、美团为了提高市占率不断加码促销力度,调味品传统渠道商利润受损,导致库存挤压。

紧接着,国家出台相关政策如《社区团购“九不得”新规》,对互联网巨头的打压,已经有所缓和。2021年多重压力下,品牌商通过提高广告费促进销售,如天味食品、千禾味业冠名娱乐节目。

调味品企业提价,应对毛销差下行压力。调味品具有刚需属性,价格也偏低,消费者对价格不敏感,因此提价一直是行业发展的内在逻辑。但是,提价也不是随意提价,通常周期跟农作物周期相关,周期一般为3至4年。通过历史梳理,提价的具有以下特点:

1、成本上涨是提价的好理由;2、提价有直接提价也有间接提价,如价不变缩量,推出新规格产品等;3、龙头往往率先提价,其他企业采取跟随策略;4、开发新品类,产品升级提价;5、提价成功与否跟行业格局,产品力高度相关。

本次提价有以下特点。龙头海天味业率先提价,其他企业采取跟随。提价的主要原因则是原材料的上涨。由于上游成本具有周期性,也就是还会下跌,但是调味品公司的价格是不会下降的,因此随着上游成本的降低,未来调味品行业的利润空间将进入新一轮周期。

从涪陵榨菜看2022年调味品行业

2022年2月24日,涪陵榨菜公布业绩快报,预计2021年全年实现营业收入25.19亿元,YOY+10.82%,归母净利润7.42亿元,YOY-4.53%,扣非后归母净利润6.94亿元,YOY-8.50%。据此测算,2021年第四季度公司实现营业收入5.63亿元,YOY+18.74%,归母净利润2.38亿元,YOY+45.74%。说明整体动销良好,价格传导机制顺畅。

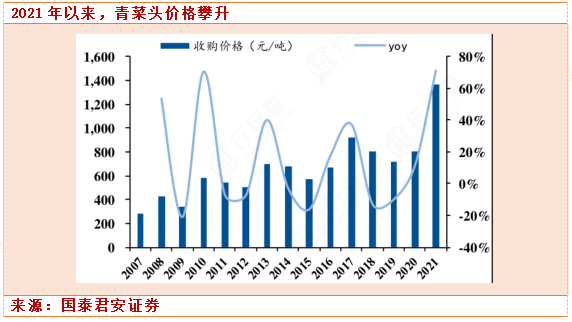

公司2021年主要原材料青菜头成本约1100元/吨,2022年新采购季采购价约800元/吨,成本下降明显,考虑生产周期,成本端下降有望在2022年下半年逐步释放。

公司2021年11月12日起,对部分产品出厂价上调3%-19%不等,考虑到榨菜本身必选消费属性,涨价对销量影响可控,提价将增厚公司盈利。2021年公司通过请代言人,加大广告投放等方式进行品牌宣传,使得销售费用大幅提高,预计未来费用投放将更加合理高效,提价降本控费下,2022年业绩高弹性可期。

从涪陵榨菜的业绩验证了提价传导的机制。涪陵榨菜的格局较好,是榨菜行业一家独大的公司,上游基本垄断了榨菜的产量,下游具有高认知度的乌江品牌,也是能够顺利提价的关键。2021年Q3以来大部分调味品进行了调价,预期2022年下半年业绩将体现到报表端。2022年将是调味品业绩兑现,充满弹性的一年。

相关股票梳理

海天味业:公司是中国调味品行业的龙头企业,专业的调味品生产和营销企业,溯源于清代中叶乾隆年间开始鼎盛的佛山酱园,距今己有300多年的历史,是中华人民共和国商务部公布的首批“中华老字号”企业之一。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种300多规格,年产值过百亿元。

以“传扬美味事业,酿造美满生活”为己任,海天一直致力于用现代科研技术对传统酿造工艺的传承和创新,建有规模超大的玻璃晒池和发酵大罐,专门用于高品质酱油的阳光酿晒。拥有多条世界领先的全自动包装生产线,以及行业领先的国家认可实验室,更严格地执行质量标准。并从国外引进成套科研检测设备,努力打造具有世界领先水平的调味品生产基地。

涪陵榨菜:公司是一家以榨菜为根本,立足于佐餐开胃菜领域快速发展的农业产业化企业集团,是农业产业化国家重点龙头企业。公司产品畅销沃尔玛、家乐福、大润发等全球知名连锁卖场、全国各大超市、便利店、农贸市场等零售终端。旗下“乌江”牌榨菜先后获得“中国名牌产品”、“重庆市名牌农产品”等荣誉。

乌江产品先后通过了原产地标记注册、IOS22000:2005食品安全管理体系认证、ISO9001:2008国际质量管理体系认证、HACCP和QS认证、美国“FDA认证”。公司致力于为消费者提供绿色、健康、美味的开胃小菜,立志成为中国佐餐开味菜行业的领导者和大型航母,引领行业跨入工业化和现代化。

安琪酵母:公司是研究天然酵母,并进行规模化制造的专业化公司,酵母产业化水平在国内处于领先地位,是酵母行业唯一的高科技上市公司。公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

公司产品品种多、规格全,能提供5克至25千克各种规格的产品;销售到欧洲、美洲、澳洲、非洲、亚洲150多个国家和地区,可快速运输到指定的交货地。公司技术中心被认定为国家级企业技术中心,是全国“守合同、重信用”企业、中国人民银行AAA信誉等级企业。

中炬高新:公司是全国53个国家级高新区中的首家上市公司,也是中山市首家上市公司。公司以国家级高新区为依托、致力于资产经营和资本运营,投资范围涉及国家级高新区开发与招商、房地产业、健康食品业、汽车配件业、航运服务业等领域。

十多年来,中炬高新凭借珠三角地区突出的区位优势,集中了中山火炬开发区的优质资源,求实以固本,创新以发展,在“高新技术产业投资”和“国家级高新区招商”两大领域取得了持续、稳定的发展,成功开发的中炬高新产业园、中炬汽配工业园、中国绿色健康食品产业基地,形成了电子信息、健康食品、汽车配件、精细化工等多个产业链。

参考资料:

Ø 20220225-民生证券-涪陵榨菜2021年业绩快报点评

Ø 20220221-德邦证券-稳增长支撑白酒消费,疫情修复催化板块

Ø 20211223-德邦证券-食品饮料行业年度策略:白酒结构成长,大众品类扬新帆

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

沪公网安备31011802005267号

沪公网安备31011802005267号