【摘要】

在稳投资、能源保供和能源转型的共同作用下,特高压直流投资预计持续高增。

事件:据统计,今年1-7月,国家电网公司完成电网投资2364亿元,同比增长19%,预期到年底再完成投资3000亿元,估算总额近5400亿元,创新高且超过年初5012亿规划值。

目前在建项目总投资8832亿元,其中110千伏及以上电网和抽水蓄能电站3299项。到年底前,预计再完成近3000亿元电网投资,开工一大批重大工程,项目总投资4169亿元,其中110千伏及以上电网和抽水蓄能电站1173项,届时在建项目总投资有望创历史新高,达到1.3万亿元,带动上下游产业投资超过2.6万亿元。

今年1-7月,开工建设110-750千伏工程1080项,建成投产1215项。年内,将再投产1002项110-750千伏工程,包括750千伏青海鱼卡-托素、500千伏河南沙盟等重大项目,持续完善主网架结构,为地方经济发展注入强劲动能;同时加快开工1004项110-750千伏工程,包括750千伏陕西西安东、500千伏巴林-阜新-奈曼等重大项目,打造能源输送大通道。

行业主要逻辑梳理

直流输电过去的建设与大型传统电源规划息息相关,传统水电、火电单体发电容量大,建设周期长,投产规划进度存在较大不确定性,配套的特高压建设节奏也随之出现了较大的波动性。此外由于我国经济增速放缓,电力需求也逐渐放缓,在传统电源结构下对特高压的需求整体上呈波动性下降趋势。

但2020年碳中和目标的提出彻底扭转了这一趋势。最根本原因是我国清洁能源分布与用电需求逆向分布,三北地区丰富的风光资源外送成为了硬性需求,在我国交流电网分区运行大格局不变的情况下,特高压直流以其突出的经济性和安全性,成为了我国解决跨区大规模输电的最佳解决方法。

特高压解决电力资源与负荷区域不平衡及新能源消纳难题

特高压输电可以将“三北”及西南地区的风电、光伏发电、水电等输送至东中部电力需求旺盛地区,有效解决能源负荷分布失衡与新能源消纳问题。截至2021年底,已投运特高压工程年均输送新能源电量近2300亿千瓦时,占通道总输送电量比例超50%。

“十四五”期间,九大清洁能源基地与风电光伏大基地规划装机6.65亿千瓦和2亿千瓦,预计跨区跨省电力流将由2019年的2.2亿千瓦增大到2025年的3.6亿千瓦,其中跨区电力流2.4亿千瓦。截至2021年底,九大清洁能源基地已建成3.04亿千瓦,以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目将在2022年陆续并网投产,西部和北部部分地区消纳压力加剧。

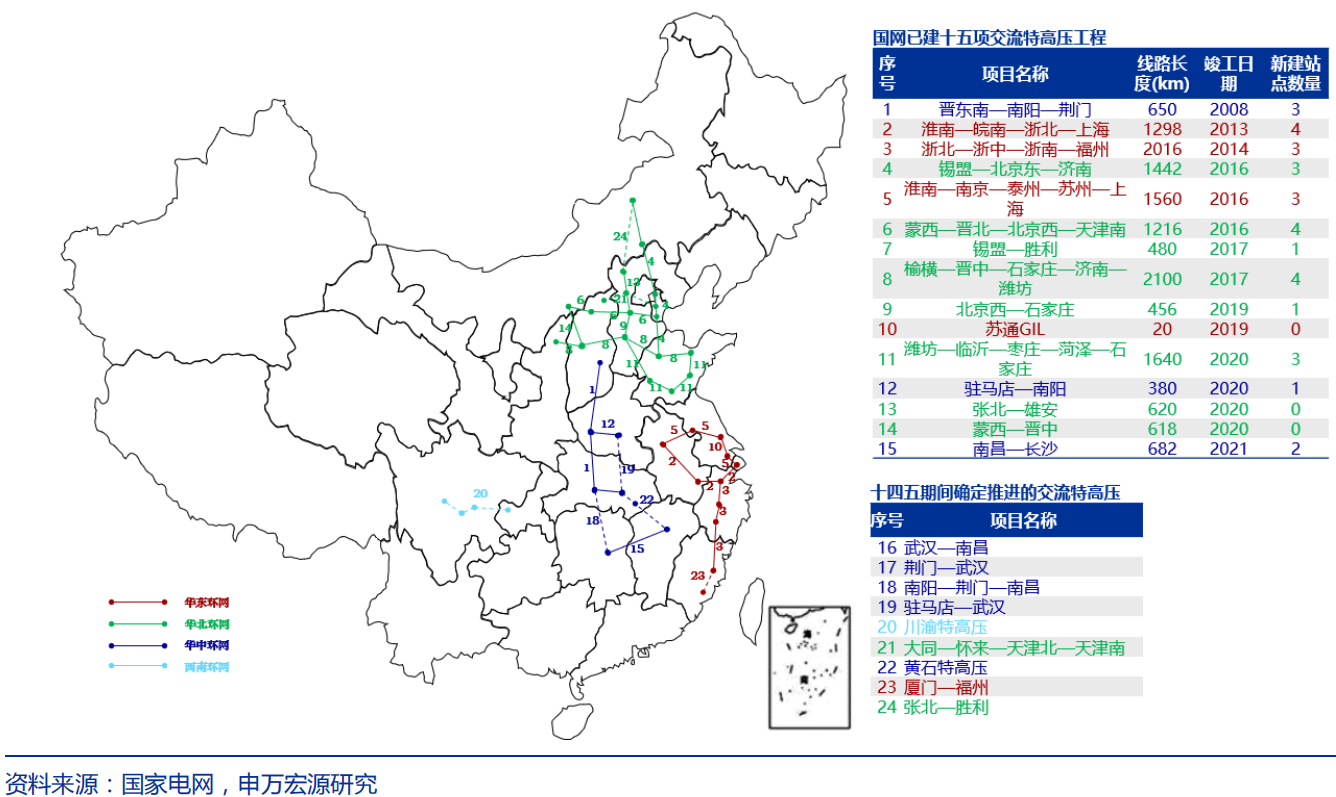

我国已建及十四五期间确定推进的交流特高压项目

第二批风光大基地规划及外送规模已经明确,特高压直流成长性和确定性兼具

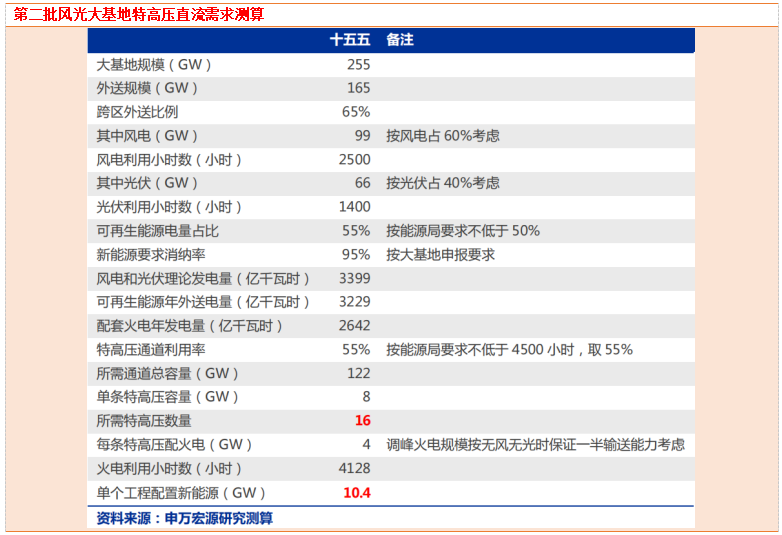

第二批风光大基地共约455GW规划已经明确,十五五前将全部建设完成,其中外送规模315GW,因此特高压直流需求具有高度确定性。根据我们偏保守测算,十四五、十五五年均开工建设4-5条特高压直流,相比于十三五的年均2条明显放量。柔性直流将在其中扮演重要角色。

第二批以上项目进度需要与第二批大基地建设相匹配,即全部在2030年前投产。按一条特高压建设周期2年计算,2028年最后一批就需要开工,年均开工4-5条。

从更长远看,特高压直流建设将贯穿碳中和始终。根据相关机构研究成果,为达成碳中和,我国仍需要大幅度增加区域间电力流规模,若要达成碳中和,2050年区域间每年电力流需达到约2410TWh(两个区域双向电力流仅计算较大一方,下同),相比之下2021年我国跨区输电规模为509TWh,也就是说到2050年前,我国跨区输电规模仍需继续扩大4倍,此项功能将主要由特高压直流来承担。

目前我国已建跨区输电规模为208GW,意味着到2050年仍需新建约800GW通道,对应100条特高压,平均每年新建近3-4条。

柔性直流或因技术迭代取得较大增长空间

特高压交流输电线路主要用于构建区域主网架,成为坚强智能电网的核心骨干网;特高压直流输电线路主要用于新能源远距离、大规模输送以及区域间非同步连接。IGCT可满足未来柔性直流输电更大容量、更高可靠性、更优经济性的发展需求,在特高压直流快速增长阶段有望实现技术替代。

关注竞争格局较好的环节

特高压直流输电项目由送、受端换流站以及直流输电线路组成,上游为电力设备和材料制造企业,其中电气设备是最重要的组成部分。

特高压直流输电项目所用到的电气设备非常繁多,但大体上可以分为以下几类:

(1)一次设备,主要包括换流阀、换流变、GIS、直流穿墙套管、直流转换开关、直流隔离开关、避雷器、电容器、电抗器、电阻器、电流测量装置、电压测量装置等。

(2)二次设备,包括直流控保、电网自动化等;

(3)直流输电线路材料,包括海底电缆、线材、OPGW、线路绝缘子、铁塔等;

(4)辅助设备,包括站用变压器、中低压开关柜、消防设备、阀冷却设备、中低压电缆以及钢材、铜材、防火等材料。

其中换流阀、换流变、直流控保、直流穿墙套管等设备属于特高压直流和柔性直流中技术含量较高的核心设备

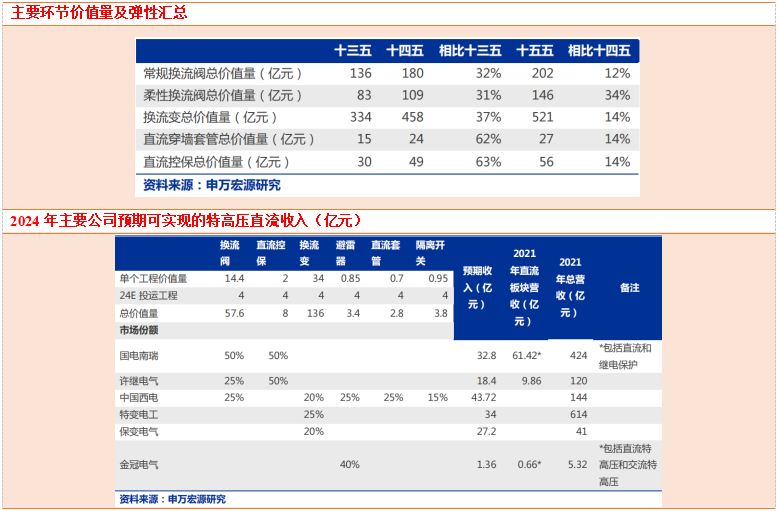

(1) 换流阀及直流控保环节:经测算十四五和十五五期间,常规换流阀、柔性换流阀和直流控保总价值量高达742亿元,是直流设备中价值量第二大的种类。相关概念股包括国电南瑞、许继电气等;

(2) 换流变环节:换流变是特高压直流价值量最高的设备,经测算十四五和十五五总价值量接近1000亿元,是主设备中价值最高的环节,相关概念股如特变电工等;

(3) 直流穿墙套管环节:特高压直流穿墙套管以往主要依赖进口,随着中国西电和平高电气成功将其国产化,未来直流穿墙套管国产化率有望大幅提升;

(4) 直流海缆:十四五期间海上柔直将有所发展,预计随着海上风电成本进一步下降,十五五期间海上柔直将大规模铺开。直流海缆作为海上柔直竞争格局最好的环节,将充分受益;

(5) IGBT国产替代柔性换流阀核心组部件:IGBT以往主要从英飞凌等海外厂商进口,柔直大规模应用+国产替代双擎驱动时代电气等国产IGBT厂商受益;

(6) 换流阀冷却设备:换流阀冷却设备行业集中度高,主要由高澜股份和河南晶锐(未上市)供货。柔性换流阀发热量大,对冷却设备需求更高;

(7) 避雷器环节:特高压直流避雷器技术壁垒较高,截止目前仅金冠电气、中国西电、平高电气有供货业绩。

此外,直流输电仍然在不断发展,电网运营商和设备供应商仍然在技术迭代升级的过程中,先参与市场的厂商形成了较高的客户粘性壁垒,后来厂商想进入核心设备供应商市场非常困难。

小结

特高压直流投资建设的确定性来源于三个方面:特高压输电通道建设是稳投资举措之一、能源保供和能源转型需要特高压外送通道建设、“十四五”特高压直流投资持续高增长。

结合各方面来看:综合实力看上,总营收最受益是国电南瑞、中国西电、特变电工等公司;特有环节看,换流阀是特高压直流特有的环节,相关产业链更易呈现业绩弹性;特高压直流阀用晶闸管主要由派瑞股份、时代电气供应,其中派瑞股份受特高压直流影响更为突出;

特高压直流纯水冷却设备企业行业垄断度高,龙头企业高澜股份预计将显著受益特高压直流投资建设;弹性标的方面,派瑞股份、保变电气、平高电气、中国西电和许继电气预计更具业绩弹性。

参考资料:

20220802-申万宏源-新型电力系统行业深度之一:高增长和高确定性,特高压和柔性直流是新能源供给消化体系的核心环节

20220630-国海证券-电气设备行业专题研究:电力设备跟踪1:稳投资叠加能源保供和能源转型,特高压直流呈现高确定性机会

20220518-光大证券-新型电力系统深度研究一:新能源大基地加速特高压建设

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

沪公网安备31011802005267号

沪公网安备31011802005267号