指数在震荡中回调,汽车产业链、元宇宙开始逐级走弱,明天次新+也要步后尘。今天续上炒作的是特高压和电力。持仓的可以减仓落袋为安了。

脱水回顾:

今日内容:

Ⅰ

需求超千亿!绿氢发展,装备先行?

根据《中国氢能源及燃料电池产业白皮书(2020)》预测,2030年中国氢气需求量达3715万吨,2050年达9690万吨。氢能未来在中国终端能源消费中占比将达到10%-15%。

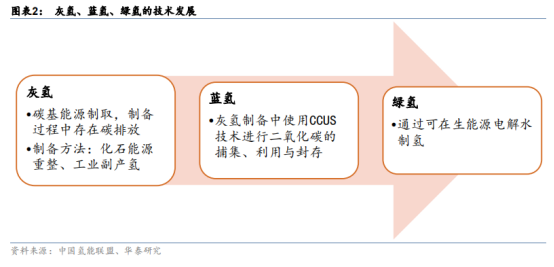

按照制氢全过程的低碳、清洁程度,不同制氢技术制得的氢气分为灰氢、蓝氢和绿氢。其中,绿氢是通过清洁能源发电水电解制氢,可实现制氢的无碳、绿色,也将是未来制氢发展的主流趋势。

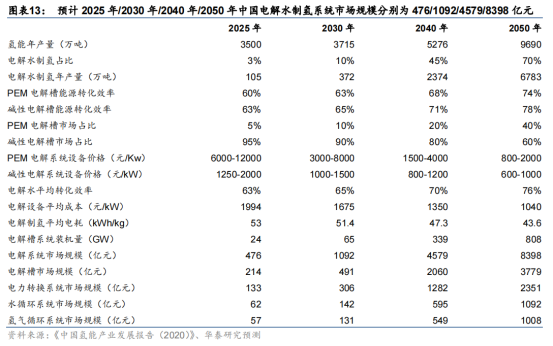

预计到2060年,电解水制氢占比将从当下的2%提升到70%。2025、2030 年,中国电解水制氢系统市场规模分别将达到476、1092亿元。

电解槽是电解反应发生的主要场所,也是电解水制氢系统的核心部件。从成本构成来看,电解槽在制氢系统总成本中的占比约 45%。在电解槽核心装备中,质子交换膜、双极板、氢气阀门为卡脖子的核心部件。

目前,国产化的核心电解槽部件中,隔膜和电极技术水平与国外有差距,但成本优势明显。随着电解槽技术不断进步,电解水制氢未来有很大的降本和国产替代空间。

根据机构测算,数据结果显示2030 年可再生氢产量约为 372 万吨,部署电解槽系统装机超65GW,对应市场规模491亿元。

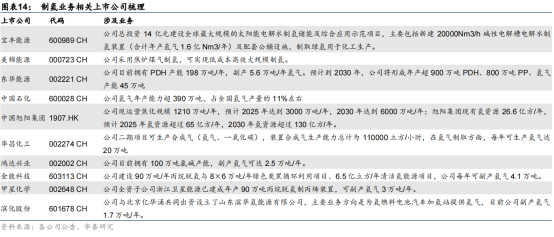

电解槽设备相关上市公司中,宝丰能源总投资14亿元建设全球最大规模的太阳能电解水制氢储能及综合应用示范项目,主要包括新建20000Nm3/h 碱性电解槽电解水制氢装置(合计年产氢气1.6亿 Nm3/年)及配套公辅设施,制取绿氢用于化工生产。

Ⅱ

加大研发积极布局国内外市场!低估值搞成的山东基建龙头!

山东路桥:公司具有多年从事路桥项目承揽、施工的业务经验和直接面向市场独立经营的能力,以“品质为先、客户为本”为价值观,以提质增效为中心,以改革创新和转型发展为主线,以加强党的建设为保障,以交通基础设施建设和城市片区综合开发为“双核引领”,实现业务领域、产业链、区域布局“三维升级”,全力打造成为“国际一流、基业长青、受人尊敬的工程建设服务商”。

标签:山东基建龙头、国企控股、国内外市场、研发投入

看点:

①山东基建龙头

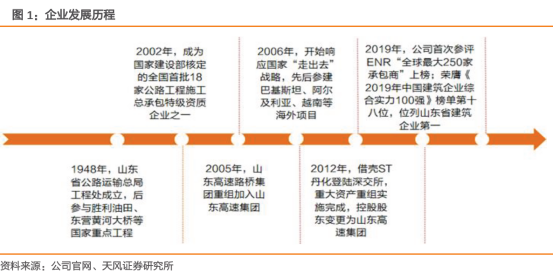

公司业务经验丰富,经营范围不断拓展的地方基建龙头。具有多年从事路桥项目承揽、施工的业务经验和直接面向市场独立经营的能力,公司荣膺中国建筑企业管理协会发布的《2019年中国建筑企业综合实力100强》榜单第十八位,位列山东省建筑企业第一。

②国企控股

控股股东为山东高速集团有限公司,实际控制人为山东省国资委。山东高速集团持有公司股份比例为49.84%,是公司第一大股东,山东省国资委持有山东高速集团70%股份,是公司的实际控制人。公司下辖山东省公路桥梁建设、山东鲁桥建设、高速路桥养护有限公司、山东鲁桥建材等权属公司,分别负责公路施工、公路养护及公路建材销售等职能,在路桥施工和养护方面具有明显的区域竞争优势。

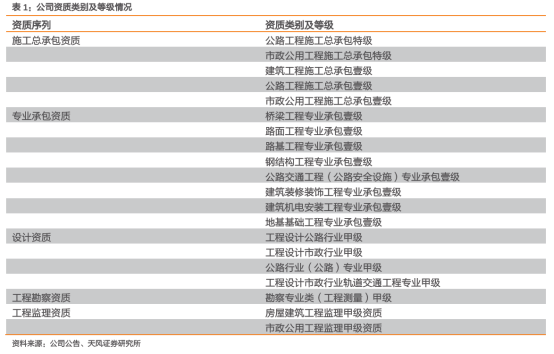

③资质优势

资质优势明显,多年来深耕路桥施工领域具备丰富的项目经验。作为公司的传统优势经营项目,路桥集团拥有公路工程、市政工程施工设计“双特双甲”资质,鲁桥建设公司拥有公路施工总承包特级资质和公路行业设计甲级资质等,公路桥梁公司拥有公路工程施工总承包壹级资质和桥梁工程专业承包壹级资质等,凭借区域优势不断扩大山东省内基础设施建设的市占率。多年来深耕公路养护市场,在全国建设布局绿色养护基地,加快向养护产业链上游高附加值领域拓展。

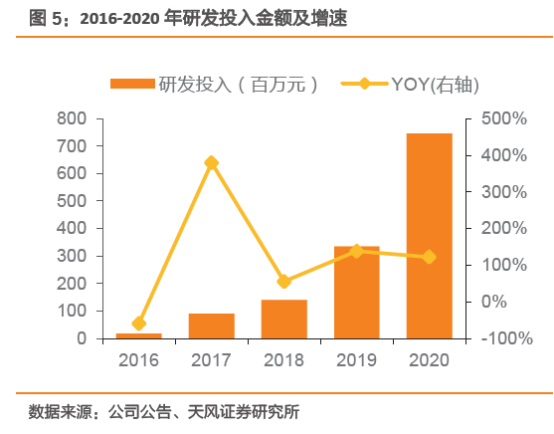

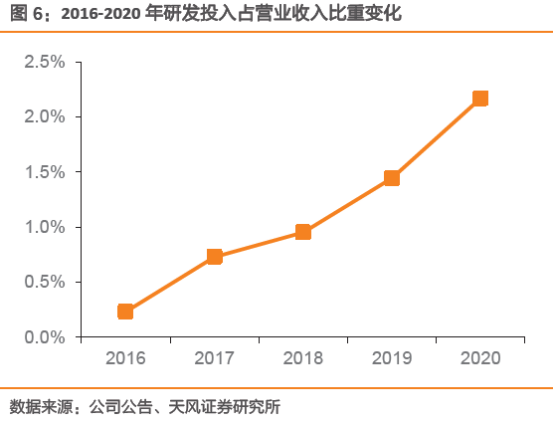

④研发实力强

研发实力不断增强,为传统施工业务的开展奠定技术基础。公司注重技术实力的积攒拥有27家各级研发平台,累计荣获各级科学技术奖86项,拥有国家级工法及省部级工法165项,专利授权299项,其中发明专利62项。

⑤国内国外布局

积极布局全国市场,提升国际知名度。区域布局角度来看,公司继续巩固山东、四川、云南等传统市场,推行区域化经营,成立区域性公司,开拓华南、华中、华北、西北等区域市场,经营产值进一步扩大,发海外新兴市场,加速拓展海外市场。

参考资料:

1、20211213-华泰证券-华泰证券机械设备专题研究:绿氢装备,2030年设备需求超千亿

2、20211025-天风证券-山东路桥-000498-盈利与现金流表现俱佳,地方基建龙头再起航

3、20211130-南京证券-山东路桥-000498-低估值高成长性的地方基建龙头

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号