因拟将自用房产转为投资性房产,精伦电子(600355)此前收到交易所监管工作函。2月26日,精伦电子对工作函予以回复。精伦电子表示,公司不存在规避实施退市风险警示的情形。

近期,精伦电子股价大涨。自2月19日以来已连续6个交易日涨停,其间涨幅达77%。2月26日精伦电子收于4.39元/股,市值21.6亿元。

拟将自用房产转为投资性房产

2月7日,精伦电子公告,拟将部分已经用于对外出租的自有房地产,转为投资性房地产进行核算。

精伦电子表示,为了提高公司总部办公环境的利用效率,从2020年开始,公司已将部分空置的自用房地产用于对外出租获得收益。经过近三年发展,出租面积的比例稳定达到90%以上,租金和服务收入成为公司稳定和持续的收入来源之一。公司拟将此部分房地产转为投资性房地产进行核算。

通过评估,对该投资性房地产公允价值进行估价后调整房地产账面价值和所有者权益。本次评估增值1.55亿元,计入所有者权益1.32亿元,计入递延所得税负债2324万元。

预计上述调整对2023年及以前不影响,2024年1—12月减少折旧摊销132万元,利润总额增加预计132万元。

根据《企业会计准则第3号——投资性房地产》,投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。

自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产不属于投资性房地产。企业有确凿证据表明房地产用途发生改变,如有自用建筑物停止自用,改为出租等情形,应当将其转换为投资性房地产。

精伦电子表示,公司目前投资性房地产项目位于所在城市的核心区域,有活跃的交易市场,采用公允价值对投资性房地产进行后续计量具有可操作性。公司将部分自用闲置房地产拟计入投资性房地产,符合《企业会计准则第3号——投资性房地产》规定。

不过,2月7日精伦电子收到上交所监管工作函。监管工作函要求公司说明此次调整核算方式的具体原因、依据及合理性,本次调整是否存在避免2024年及以后年度净资产为负,从而规避实施退市风险警示的情形。

公司回应

2月26日,精伦电子回应监管工作函。

对于此次调整核算方式的具体原因,公司表示,公司总部办公楼房地产于2007年建成并投入使用,初期预留了一部分办公区域用于扩大经营规模。从2020年开始,公司将部分空置的自用房地产(2栋、3栋、4栋)用于对外出租获得收益。

2020年至2022年为疫情影响期间,公司基于谨慎性原则,考虑到房屋出租业务的稳定性需要进一步观察,未将已出租的房地产转为投资性房地产核算。2023年随着经济陆续恢复,公司预计未来出租率将维持在一个稳定的区间。因此计划将已出租的房地产转换为投资性房地产核算。

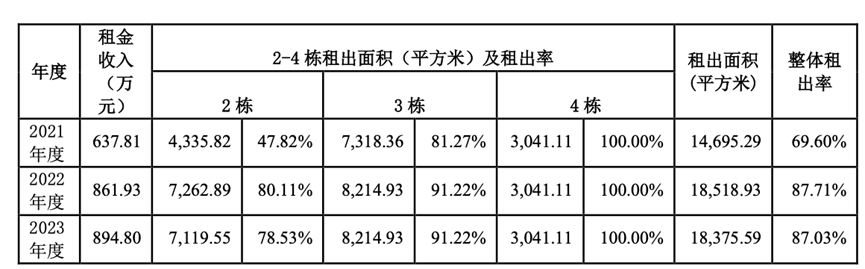

精伦电子公告显示,其拟转换的办公楼,2021年至2023年的整体出租率由69.6%上升至87%。

2022年租金收入为861.93万元,约占当年营业收入的4.8%。2023年的租金收入为894.8万元。

精伦电子另表示,公司披露的2023年第三季度财务报告归属于上市公司股东的所有者权益为1.89亿元,根据公司历年的经营情况和发展趋势,不会触及净资产为负值的情况。

此次通过评估对前述房地产公允价值进行估价后调整房地产账面价值,计入所有者权益1.32亿元,虽然对公司的净资产账面价值有较大影响,但并不存在为了规避实施退市风险警示而调整净资产的行为。

精伦电子是一家从事工业用缝制设备等产品生产的企业,公司早在2002年即已上市。近期,精伦电子股价大涨,已连续6个交易日涨停。

沪公网安备31011802005267号

沪公网安备31011802005267号