大家好!

今天,策略哥来给大家拆解一只国内网安龙头企业——深信服的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)网安行业领军企业,先发市场优势明显

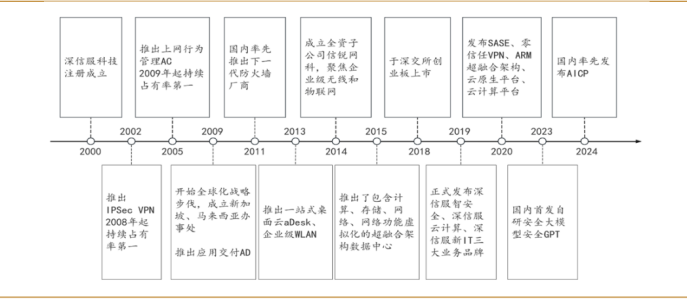

深信服成立于2000年,是国内较早从事网络安全业务的企业之一。2009年,公司开始全球化战略步伐,并推出应用交付AD。2012年,公司开始布局云计算业务,持续推进云计算产品、服务及解决方案的研发。2014年,成立全资子公司信锐网科,聚焦企业级无线和物联网业务。2018年,公司于深交所上市。2019年,公司正式发布深信服智安全、深信服云计算、深信服新IT三大业务品牌。随着生成式AI技术的发展,公司在网安领域加大对AI的研发投入,2023年首发国内自研安全大模型,2024年率先发布AICP。

目前,深信服主营业务集网络安全、云计算及IT基础设施、基础网络及物联网三大业务, 已发展成为国内网络安全领域具有一定核心竞争力和市场地位的领军企业。

图表2:公司发展历程

资料来源:公司官网

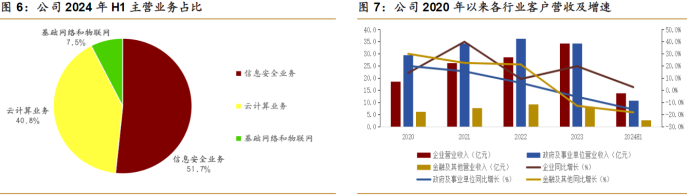

2)三大核心业务保持稳健,企业端客户展现韧性

分产品看,公司主营业务包括信息安全、云计算及基础网络和物联网业务,其中网络安全业务营收14.0亿元,占整体收入的51.7%,同比减少7.3%;云计算及IT基础设施业务营收11.1亿元,占比40.9%,同比减少4.4%;基础网络和物联网业务营收2.0亿元,占比7.5%,同比减少24.1%。分行业客户来看,报告期内,企业客户对IT建设的需求表现出一定韧性,企业客户收入同比增长2.5%;政府及事业单位、金融及运营商客户的收入表现不佳,同比下滑15.9%、18.2%。

数据来源:同花顺iFinD,西南证券整理

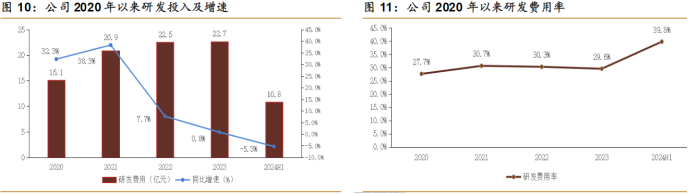

3)研发投入持续增加,市场地位逐渐稳固

2020-2023年期间,公司研发费用持续增长,由15.1亿元增至22.7亿元,研发费用率由27.7%提升至29.6%,持续多年研发费用率超过20%。截至2024H1,公司研发费用率为39.8%,累计申请专利总数超过3120件,多次率先在国内市场发布新产品,紧跟全球信息技术发展趋势,巩固公司在行业内的领先地位。

数据来源:同花顺iFinD

二、技术面信号

股性来看,这股属于流通市值174+亿的中盘股,历史上涨停板和大阳线较多,容易走趋势性行情。同时,这股属于信创+数据安全+网络安全+软件开发等多概念叠加品种,具备一定的轮动拉升概率。

技术上,这股自2021年的333.67高点一路震荡下跌至43.36位置,股价调整时间较长,调整空间较大,风险释放相对较为充分,存在一定的安全边际。

同时,短期来看,这股快速拉升之后,目前正处于缩量回踩中,短期一旦确认回踩企稳,那么大概率还能继续震荡上行,建议可以沿着图中缺口附近位置跟踪,以短线思维对待即可。

资料来源:同花顺iFinD

资料来源:同花顺iFinD

风险提示:

宏观经济大幅下滑风险,行业竞争加剧风险,产品迭代升级不及预期风险。

参考资料:

20240904-西南证券-深信服-业绩降幅放缓,网安龙头静待拐点到来

【免责声明】本文观点由九方智投聂影编辑整理(登记编号:A0740621110001)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号