三部门:进一步扩大汽车消费启动公共领域车辆全面电动化城市试点

工信部等三部门联合印发《关于巩固回升向好趋势加力振作工业经济的通知》。其中提出,深挖市场潜能扩大消费需求。进一步扩大汽车消费,落实好2.0升及以下排量乘用车阶段性减半征收购置税、新能源汽车免征购置税延续等优惠政策,启动公共领域车辆全面电动化城市试点。加快邮轮游艇大众化发展,推动内河船舶绿色智能升级。持续开展消费品“三品”全国行系列活动,加快创建“三品”战略示范城市创建,开展家电下乡和以旧换新活动,组织“百企千品”培优工程,打造中国消费名品方阵。

实施原材料“三品”行动,指导地方开展绿色建材下乡活动。开展信息消费+乡村振兴系列活动,规范发展线上经济,引导电商平台和线下零售商开展促销活动,推动释放消费潜力。统筹推动汽车芯片推广应用、技术攻关、产能提升等工作,进一步拓展供应渠道。充分发挥煤电油气运保障工作部际协调机制作用,加强资源统筹协调,制定能源保供应急预案,指导地方优化有序用电措施,保障迎峰度冬电力电煤供应安全,满足工业发展合理用能需求。

在日前举行的2022中国汽车芯片高峰论坛上,中国电科协同中汽创智、紫光国微、芯力特等产业上下游企业,发布了十余款国产化汽车芯片最新产品,涵盖底盘、车身、动力、整车控制、智能驾驶、座舱网联六大汽车电子系统。此次发布的国产化汽车芯片产品,包括9款汽车关键芯片、2款车用核心控制器、1款车用操作系统和整车软件解决方案。创新研发的计算类SoC、高端DSP/MCU、高性能FPGA、电子驻车制动ASIC、高耐压SiC器件等芯片,适用于车身控制、智能驾驶、座舱网联系统、底盘控制系统、疲劳驾驶预警、车载信息娱乐等领域,技术水平国内领先。

汽车芯片国行标准有望在十四五陆续落地

中国汽车芯片产业创新战略联盟副秘书长邹广才在2022汽车芯片技术创新与应用论坛时表示,联盟参与起草的《国家汽车芯片标准体系建设指南(草案)》已提交给工信部,预计该指南的征求意见稿将择机向行业公开来征求意见,汽车芯片国行标准有望在十四五期间会陆续得到落地、研制和应用。除了规划标准体系外,联盟已经发布了14项团体标准,主导参与制定国家级或者行业级汽车芯片标准3项。另外,联盟已在北京建立了汽车芯片实验室,并提出了完整的车规级芯片认证的框架和实施细则。

汽车电动化、智能化带来“汽车半导体”蓬勃发展

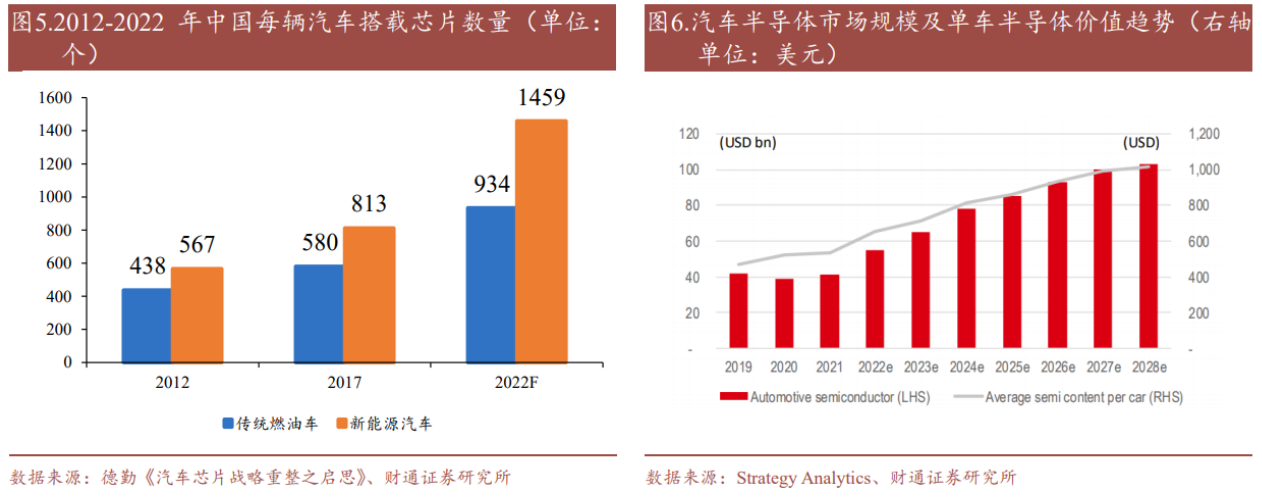

手机领域的蓬勃发展是过去十年半导体产业快速增长的主要推动力,汽车电子化和智能化有望成为半导体行业新增长级,产业变革下一定会催生新的科技厂商和行业主导者。未来汽车会和手机、电脑一样,成为整个半导体行业的主要增长推动力,主要系更高级的自动驾驶、智能座舱、车载以太网络以及车载信息系统等都会催生新的半导体需求。地平线预测2030年全球汽车领域芯片市场规模约为1000亿美金,相比2017年全球汽车芯片375亿美金市场同比增长190%。

新能源汽车搭载芯片数量约为传统燃油车的1.5倍,预计2028年单车半导体含量相比2021年翻一番。自动驾驶级别越高对传感器芯片数量要求越多,L3级别自动驾驶平均搭载8个传感器芯片,而L5级别自动驾驶所需传感器芯片数量提升至20个。同样车辆所需处理与储存的信息量也与自动驾驶技术成熟度正相关,进一步提升了控制类芯片和储存类芯片的搭载量。据统计至2022年,新能源汽车车均芯片搭载量约1459个,而传统燃油车搭载芯片数量为934个。StrategyAnalytics 预计每辆车的平均硅含量将从2021年530美元/车翻一番,到2028年超过1000美元,而高端制造汽车的硅含量可能超过3000美元

当前时点对国产汽车半导体企业来说集齐“天时地利人和”,2025年之前为国产“芯”上车的关键时点:“天时”——进入2021年后,传统消费电子增速下行叠加汽车芯片缺“芯”,使得一、二级市场芯片投资风向转向了汽车芯片;“地利”——国家政策扶持,助力提升国内汽车芯片供给能力;“人和”——下游主机厂积极配合导入,给予国产供应商一定试错机会。我们认为2025年前为国产汽车SOC上车的关键窗口期,一方面为俄乌冲突、疫情、美国对华AI芯片禁令等因素导致国产供应链导入在这两年加速替代;另外一方面各大主流车企均将2025年作为旗舰车型自动驾驶L2+/L3和智能座舱功能落地时间。

根据以上逻辑,从基本面和技术面两方面入手,精选个股,供大家参考:

科博达

推荐逻辑:1)公司主光源控制器业务拥有大众/福特等丰厚订单,预计2025年全球市场份额有望达到14.9%;2)2025年我国车身域/底盘域市场空间分别有望达到51/178亿元,22-25年CAGR分别约87%/115%,市场空间广阔,公司已获比亚迪/吉利等项目定点;3)大众/宝马等全球知名车企10个全球平台项目陆续转产销售预计推动公司海外市场份额延续增势,2025年有望达到8.2%。

灯控:压舱石业务,产品矩阵丰富。灯控业务是公司核心业务,22H1年占总收入51.8%,其中主光源控制器市场竞争力强,全球市占率已从2016年的3%左右增至22H1的超10%,而目前在手订单丰富,市占率有望持续增长;辅助光源控制器通过绑定斯坦雷,未来有望在日系客户中获得持续突破;尾灯控制器先后获得宝马约2000万只LED尾灯控制器项目和宝马下一代车型约4500万只(含前灯)尾灯控制器项目,前者已于21年小批量供货,后者有望2025年量产。

智能光源方面,公司从控制器拓展到总成,单车价值量提升,同时获得国内新势力及北美新势力主机厂定点。以电控技术为基础持续外延拓展新业务,成效显现。公司持续发力非灯控业务,打造多个增长点:1)AGS:截止21H1公司AGS储备项目整个生命周期销量约1000万件,价值量约30亿元;2)公司商用车国六产品在一些关键领域率先打破国外技术垄断,已配套康明斯、潍柴,22年底HC喷射系统等新产品也将量产配套,国六产品收入将持续增长;3)公司USB产品陆续获得上汽大众、一汽-大众、日产、全球头部新能源汽车品牌等客户众多定点,未来将贡献可观收入;4)公司积极投身域控制器领域并取得重要突破,已获理想、比亚迪、吉利等底盘域控制器定点和国内一家新能源汽车车身域控制器定点,2022年预计5个底盘控制相关项目转产,有望实现约1亿元的收入。

积极推进全球化布局,海外份额有望进一步提升。公司通过在德/美/日/英设立子公司积极推进全球化布局,2019年以来累计获得大众/宝马/福特等全球知名车企10个全球平台项目订单,多数项目已转产销售或即将量产,预计22年海外市场份额将达5.9%,对应海外业务收入同比增长18.7%;中长期看,23年/25年英菲尼迪/宝马新项目量产有望推动海外份额进一步提升,25年有望达8.2%。

技术上,股价放量突破前期震荡平台,近期连续缩量回踩确认,支撑较强。

东山精密

内增与外延并行,打造智能互联互通核心器件龙头供应商。东山精密成立之初主要从事精密钣金和精密铸造业务。2010年于深交所上市后通过公司内部增长以及外延并购的方式形成了印刷电路板、光电显示、精密制造三大业务板块,业绩持续保持高增长。2017-2021年营收从154亿增长至318亿,CAGR为20%,归母净利从5.26亿增长至18.62亿元,CAGR高达37%。

结构件和FPC单车使用量增长趋势明确,公司平台、客户优势明显。公司的新能源汽车产品可分为精密制造和FPC产品,目前已经形成全球化的产销服平台,为行业知名车企提供轻量化铝合金产品和FPC产品。精密制造:公司充分发挥自身精密制造经验,以白车身、壳体、散热、电芯产品为主要发展方向,在轻量化、电子化的发展下,铝合金因其密度低、塑性高、导热性能好、易强化等特点,可在新能源汽车上广泛应用。

公司精密制造产品将随着新能源汽车和锂电池电芯出货量的增长而成长,自身产品系列也在快速拓展中,精密制造将较长时间高速增长。FPC:汽车电动化和智能化带来FPC单车价值量的大幅提升。其中动力电池FPC替代铜线束趋势明确,提升了FPC单车价值量约600元。公司积极布局汽车FPC产品,已公告盐城维信FPC扩产项目,达产后能实现210万平方米车载用FPC年产能。

消费电子FPC深耕大客户稳健增长,模组板有望加速成长。Prismark预计2021-2026年,全球FPC市场规模将从141亿美元增长至172亿美元。公司2016年通过收购美国子公司MFLEX切入大客户手机供应链,主要为其提供系统软板。

公司为FPC全球龙头,目前已经是全球第二的FPC厂商。大客户单机FPC使用条数持续增加,ASP也在持续地增长中。模组板领域,随着三星电机2021年退出RFPCB业务,新的海外供应商良率及产量不及预期,东山精密作为全球龙头有望受益订单转移。从下游看,智能手机功能创新及大容量电池压缩内部空间,FPC单机用量提升;可穿戴设备高成长增加了FPC使用量;AR/VR飞速增长开辟了软板应用新场景。

技术上,股价保持强势上升趋势,中长期均线继续向上,近期回踩20天线。

参考资料:

20221008-西南证券-科博达(603786.SH):灯控领域领先企业,汽车电子多点开花

20221101-德邦证券-东山精密(002384.SZ):消费电子加速成长,汽车业务星辰大海

免责声明:本文由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号