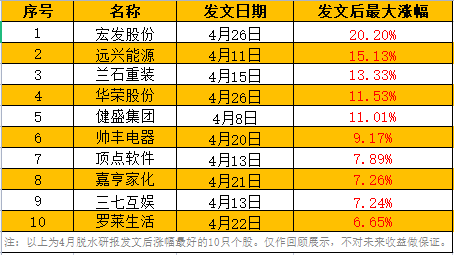

脱水回顾:

今日内容:

Ⅰ

筑底回升!连跌两月后,这个行业有望迎来年内拐点?

2022 年5月9日,主流稀土氧化物氧化镨钕、氧化镝、氧化铽市场价格分别为 89 万元/吨、262 万元/吨、1460 万元/吨,较三周前的低点已回升 8%、7%、15%。 筑底回升中,5月稀土价格或将迎来年内拐点。

年初以来,由于下游对原材料高价接受度减弱、加之春节后下游磁材企业集中采购热潮已过,进入3月以来稀土行业整体需求开始转淡。氧化镨钕、氧化镝、氧化铽表观消费量同比分别下降 0.7%、19.3%、33%,4月疫情复发更进一步导致下游磁材厂订单减少。与此同时,3月工信部约谈稀土重点企业维稳稀土价格也对稀土价格造成一定压力。

多重因素导致稀土主流产品价格自春节后连续两个月走弱,氧化镨钕、氧化镝、氧化铽市场价于今年4月14日分别降至低点82万元/吨、244万元/吨、1270万元/吨、较2月价格高点分别下跌26%、23%、17%。

但是,这样的局面即将从5月开始扭转。随着疫情管控常态化,下游企业陆续开工复产,前期受到疫情冲击的下游需求有望逐渐恢复,机构预计磁材企业开工率将逐渐回升、订单量也将增加。在连续两个月的下跌后,供需共振下稀土供需缺口扩大,稀土价格有望在 5 月重新迎来向上拐点。

长期来看,在新能源产业链快速发展的大背景下,稀土需求将稳定增长,我国推进《稀土管理条例》制定、实施《钕铁硼生产加工回收料》国标、设立中国稀土集团等一系列行动凸显国家层面高度重视稀土产业链。而海外新增产能短期增长乏力,全球稀土供给或进入持续紧张格局,预计 2022 年全球氧化镨钕供需缺口为 1.3 万吨,稀土价格走势有望改变以往脉冲式涨跌而维持平稳高位。在前期的大幅调整后,稀土板块估值已处于低位。

上市公司中,可以重点留意开采指标增量占据绝对优势的全球轻稀土龙头北方稀土、具备国内外双重布局和全产业链优势的盛和资源、拥有绝大部分中重稀土指标的中国稀土集团唯一上市平台五矿稀土。永磁板块方面,可以留意大型磁材企业中科三环、金力永磁、宁波韵升以及稀土回收企业华宏科技。

Ⅱ

技术优势构筑竞争壁垒,多业务协同强强联手共筑充电生态!

特锐德:公司主要从事电力装备制造、汽车充电生态网、新能源微网三大领域。是中国电力产品技术标准的参与者和制定者、中国杰出的箱式电力产品系统集成商、电力系统集成解决方案的专家,多款产品被鉴定为“产品国际首创、技术水平世界领先”。

标签:充电桩龙头、共筑充电生态、CMS充电技术、三大业务

看点一:充电桩龙头

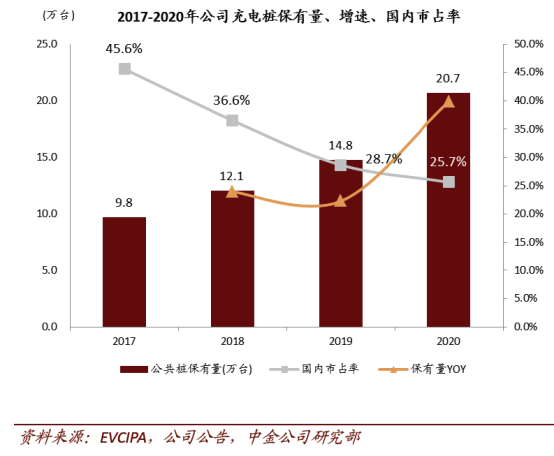

充电桩数量方面,2020年公司公共充电桩新增5.9万台,驱动保有量提升至20.7万台、同增40%,保有量国内市占率达25.7%、排名第一,充电量国内市场占比38.4%、位列榜首,公司自2016年起充电量持续保持高增长、复合增长率达117.9%。2020年规模/充电量稳增,市占率国内双料第一。

研报菌简评:全国79个城市汽车保有量超百万量,同比增长9个城市,日益集中的充电需求 有助于进一步提升充电桩的利用率,从而突破盈亏平衡线。

看点二:四层架构充电网模式

公司充电网模式包含设备/控制/能源/数据四层架构,与竞争对手星星充电、国家电网等单桩模式形成错位竞争,打造从设备制造到充电运营再到数据价值的生态闭环。

研报菌简评:公司从2014年切入新能源车充电业务以来,始终围绕充电网模式发展业务,实现自身独特的竞争优势。

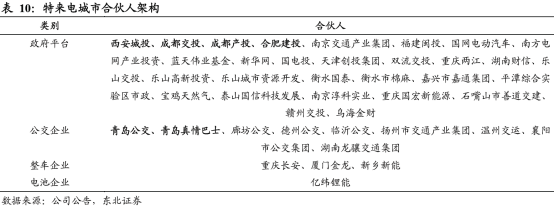

看点三:城市合伙人

公司2015年累计签约城市29个,成立合资公司14个,项目落地城市81个,累计投建及运营公共充电站1800余个,充电终端3万个。经过近年的发展,目前特来电采取城市合伙人架构,已有子公司106个,业务覆盖了全国绝大多数城市。

研报菌简评:公司的合伙人构架包括了政府平台、公交企业、整车企业、电池企业等,范围广泛。

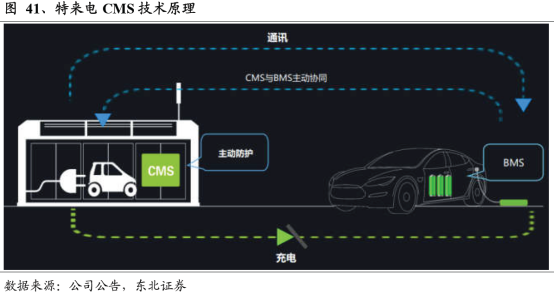

看点四:CMS充电技术

公司于2016年探索研发成功CMS(柔性智能充电管理系统)充电技术,有效对充电过程进行安全保护。该项技术有效预警并阻断,降低65%事故发生率。

研报菌简评:CMS充电技术有效提升了充电效率也降低了事故率,与BMS主动协同,进一步提升性能。

看点五:三大业务

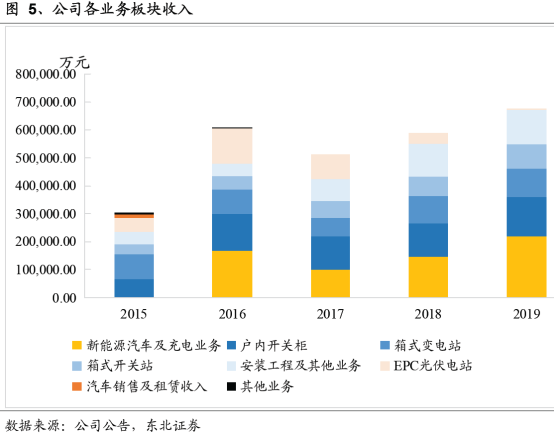

公司主要从事电力装备制造、汽车充电生态网、新能源微网三大领域业务。目前已经成为中国最大的户外箱式电力产品系统集成商、中国最大的箱变研发生产企业,电力设备收入维持稳定,新能源汽车及充电业务占比持续提升。

研报菌简评:公司的三大业务共同成长增速客观,共同为公司的业绩和利润创造新的高度。

参考资料:

1、20220510-银河证券-银河证券有色金属行业点评:筑底回升,5月稀土价格或将迎来年内拐点

2、20220308-西南证券-特锐德-300001-政策持续激励,充电业务加速成长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号