今年以来,港股市场IPO募资总额超1900亿港元,位居全球交易所首位。A股龙头公司纷纷“赴港”也成为了港股中的一抹亮色,随着宁德时代、恒瑞医药、海天味业等公司相继登陆港交所,成为A+H上市热潮中的主力军。而在A股企业赴港上市蔚然成风的背景下,又一家A股公司加入这一队列。

近日,协创数据(300857.SZ)向港交所递交主板上市招股书,由天风国际、交银国际、光银国际担任联席保荐人,成为又一家寻求“A+H”两地上市的企业。

从存储硬件到“算力崛起”

智通财经APP了解到,协创数据成立于2005年11月,从事消费电子制造业近20年,并于2020年7月深交所创业板上市。协创数据以“智能物联生态”为核心战略,构建了“智能终端+算力基建+云端服务”三位一体的全球化产业体系,通过全价值链整合(研发-制造-服务)形成覆盖全球的竞争力。

依托“感知层+边缘层”复合产品体系,协创数据深耕AIoT智能硬件、数据存储终端、边缘计算设备及智能控制终端领域。技术研发聚焦音视频感知、无线通信连接,场景化AIagent落地。

根据弗若斯特沙利文的资料,2024年,按全年SSD收入计,公司于全球市场为第二大国内智慧存储设备制造商;按出货量计,公司于全球市场为第二大国内消费级智能摄像机制造商,占有6.6%的市场份额。

2025年,协创数据将投资和业务重心转向AI算力领域,这是当下最为热门的风口,而协创数据的转型却拥有最天然的条件——这一转型既承接了该公司在消费电子领域的积累,对硬件的深耕也为其AI算力转型奠定了基础。

从业务结构来看,协创数据在2022年至2025年上半年(截至6月30日),公司业务结构呈现出明显变化。此前,数据存储设备是核心支柱,2022-2024年收入从16.94亿元增至35.02亿元(人民币,单位下同),2025年上半年虽占比降至37.1%,但依然以18.35亿元的收入领跑,是公司规模最大的业务。物联网智能终端作为曾经的第二大业务,2022-2024年收入从11.80亿元增至22.59亿元,占比稳定在30%左右,但在2025上半年,该业务的收入有所下滑,占比也降至17.7%,收入规模被智能算力业务反超。

init-width="554" init-height="334" src="https://upload.9fzt.com/production/2025/10/29/9c6a6fb5718c4cbeaa93e8eb0ccc2fa4.png" data-ratio="0.6028880866425993" data-w="554" style="box-sizing:border-box;width:"auto";"/>

第三大业务为智能算力产品及服务,也是该公司转型的关键,2023年首次产生收入后直至2025年上半年收入跃升至12.21亿元,占比提升至24.7%,且毛利率达20.06%,成为新增长引擎。而服务器及周边再制造业务也于2024年实现突破,2025年上半年占比进一步提升至16.9%,形成业务补充。

受益于各大业务条线收入的稳步增长,近年来公司财务数据呈现显著增长。从收入端来看,由2022年的31.47亿元增至2024年的74.10亿元,而2025年上半年较2024年同期增长38.1%至49.43亿元,其增长动力源于物联网需求、AI发展及云计算普及带来的客户群扩大。

同期利润方面,公司的毛利从2022年的3.22亿元增至2024年的12.33亿元,毛利率从10.2%提升至16.6%,2025年上半年毛利率保持在16%以上。协创数据的净利润亦从2022年的1.31亿元增至2024年的6.87亿元,2025年上半年实现4.22亿元。总体来看,公司处于快速扩张阶段,收入和利润增长显著,毛利率和净利润持续改善,反映出运营效率提升和市场竞争力增强。

加码算力下的机遇与挑战

值得关注的是,协创数据此次赴港IPO的核心目标并非单纯“融资”,聚焦AI算力赛道的深化布局成为了该公司的“阳谋”。

招股书显示,此次IPO募集资金明确用于四大方向:一是建设AI算力基础设施,包括采购高性能计算服务器及存储服务器的硬件及软件、购买及搭建互联网专线和网络设备等网络及光通讯基础设施、招聘技术人员负责协创数据AI基础设施的持续维护;二是提升研发能力;三是用于战略性及行业相关的投资及收购;四是补充营运资金。

不难看出,协创数据的业务核心是聚焦于AI算力转型,实际上公司在算力领域的投入已进入“加速期”:在递表港交所的前一天,公司在A股公告拟采购不超过40亿元服务器(用于云算力服务,不构成重大资产重组及关联交易);截至2025年8月15日,协创已累计投入不超过82亿元采购高算力服务器,并加码中国、美西、欧洲、亚太四大服务区域,叠加40亿元采购,2025年内算力领域累计投入超过120亿元,显示出公司转型算力的决心。

同时,在研发方面,协创数据2022-2024年及2025年上半年研发投入分别为1.03亿元、1.56亿元、2.41亿元、1.09亿元,虽然2025年上半年研发开支的占比略有下降,但整体投入规模增长。而AI算力业务的推进也带动市值增长,Wind数据显示,2025年以来公司股价区间涨幅超122%,截至10月27日A股报收169.56元/股,总市值突破600亿元。

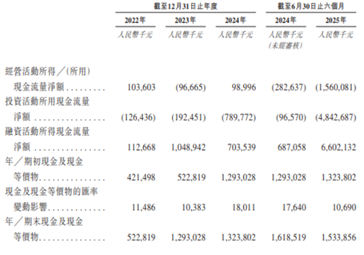

不过,转型之路上也并非全然“坦途”,短期内协创数据存在其举债也要加码算力转型的财务风险。招股书显示,协创数据的经营活动现金流波动较大,2023年、2024年经营活动现金流量净额分别达-9666.5万元、9899.6万元。2025年上半年,公司经营现金流净流出15.6亿元,主要因存货增加、预付款项等其他应收款项增加所致。同时,公司的投资活动现金流持续为负,反映出公司处于大规模投资阶段。期末,公司现金及现金等价物余额为15.34亿元。

不仅如此,2025年上半年末,公司资产负债率达256.4%,较2024年末的68.5%激增,公司表示主要系上半年增加银行借款以支持在提供智能算力产品及服务业务方面的扩张。截至2025年6月末,公司流动负债高达78.7亿元,较2024年末的33.61亿元已然翻倍。细察招股书,截止2025年8月末,公司1年内到期的借款总额高达62.92亿元,偿债压力巨大,赴港融资已是迫在眉睫。

不过,从行业环境看,AI算力行业因“高壁垒、高毛利、高复购”特性成为资本市场宠儿,这为公司IPO提供了有利的市场氛围,但也需接受行业估值标准的检验。当前AI算力行业受资本青睐,估值水平显著高于传统IT企业。美股方面,AI算力龙头CoreWeave截至10月27日市值高达673.64亿美元;A股方面,中科曙光、浪潮信息等算力基础设施企业市盈率同样水涨船高。

站在当前时点,协创数据赴港IPO具备三大优势:一是公司业务结构从存储硬件向AI算力升级,新增长引擎明确;二是营收利润双增且毛利率稳步提升,盈利能力有所提升;三是研发投入与全球化布局形成支撑,为业务扩张奠定基础。这些亮点既是公司吸引资本的核心逻辑,也是其由A股赴港上市的底气,叠加行业处于火热风口,其将深度绑定算力行业景气度。

然而,市场仍需警惕其财务和偿债风险,这可能成为制约其估值与长期发展的关键因素。总体来看,公司赴港IPO既是对算力赛道机遇的把握,却也暗含流动性风险,最终能否实现资本与业务的双赢,则需持续关注算力业务进展及公司的上市融资进程。

沪公网安备31011802005267号

沪公网安备31011802005267号