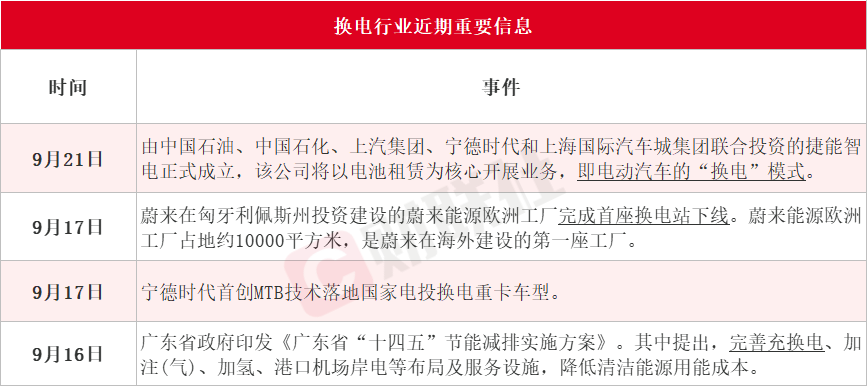

9月21日,由中国石油、中国石化、上汽集团、宁德时代和上海国际汽车城集团联合投资的捷能智电正式成立,该公司将以电池租赁为核心开展业务,即电动汽车的“换电”模式。

东吴证券周尔双在9月22日发布的研报中表示,此次上汽集团与传统能源商和动力电池厂合作布局换电业务,能够借助中石油中石化的渠道优势,实现加油站和换电站协同布局,同时有利于与宁德时代等电池厂合作推动换电行业标准的统一,加速换电生态构建。换电行业迎来爆发前期,头部设备商优先受益。

9月中旬以来,换电方面迎来利好消息密集催化,据财联社不完全统计汇总如下图。

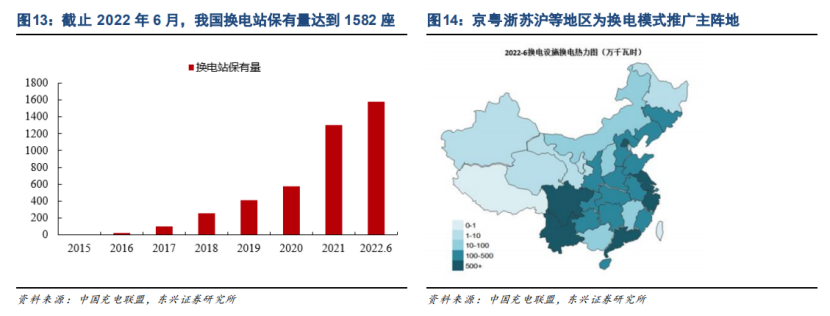

根据中国充电联盟统计显示,2021年我国新增换电站725座,超过此前各年建站总和。截至2022年6月,全国共有换电站1582座,其中北京以272座居首,广东、浙江、江苏、上海、山东、四川、福建、河北、湖北分列第2至10位。

当前各运营商纷纷明确“十四五”期间建站规划:奥动:2025年计划在全国建设10000座换电站;蔚来:2022-2025每年新增600座,海外新建约1000座;协鑫能科:2022年建成300座,至2025年完成6000座以上;国家电投:至2025年新增投资持有换电站4000座;中石化:至2025年完成充换电站5000座;吉利:至2025年建设超过5000座换电站。

东兴证券李金锦在7月30日发布的研报中表示,预计“十四五”期间换电站数量将迎来爆发式的增长,中性假设下年均复合增速122.30%;换电设备需求率先释放,中性假设下年均复合增速105.45%。此外,换电设备市场空间预估超5500亿元,其中,乘用车换电设备需求空间将超过2200亿,商用车换电设备需求空间将超过3300亿。

新能源汽车换电模式是新能源电动汽车的一种补能方式,即通过换电站将车辆处于亏电状态的动力电池快速更换为容量饱和的电池,并将亏电电池重新存储到换电站中进行集中充电与管理。

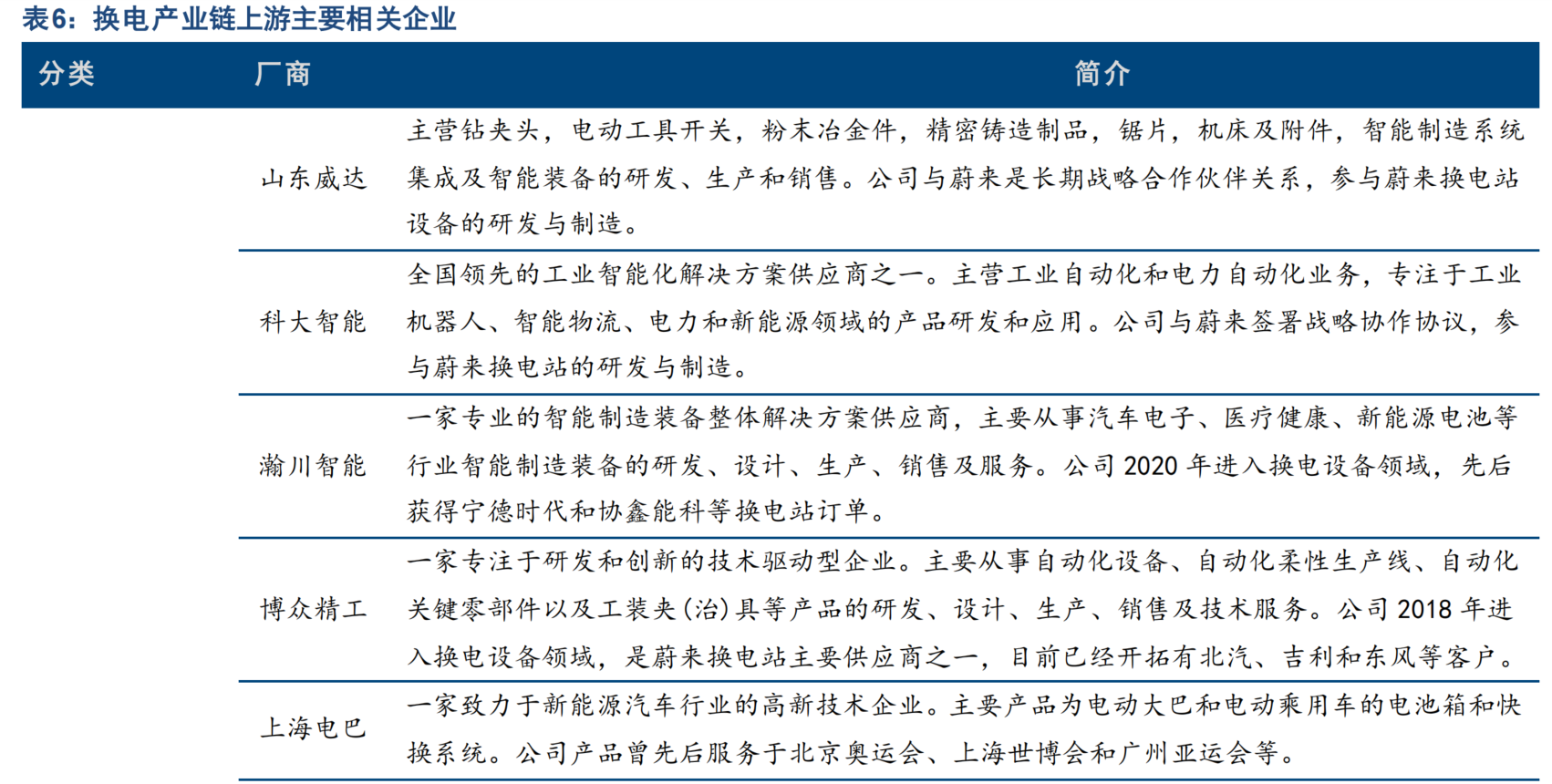

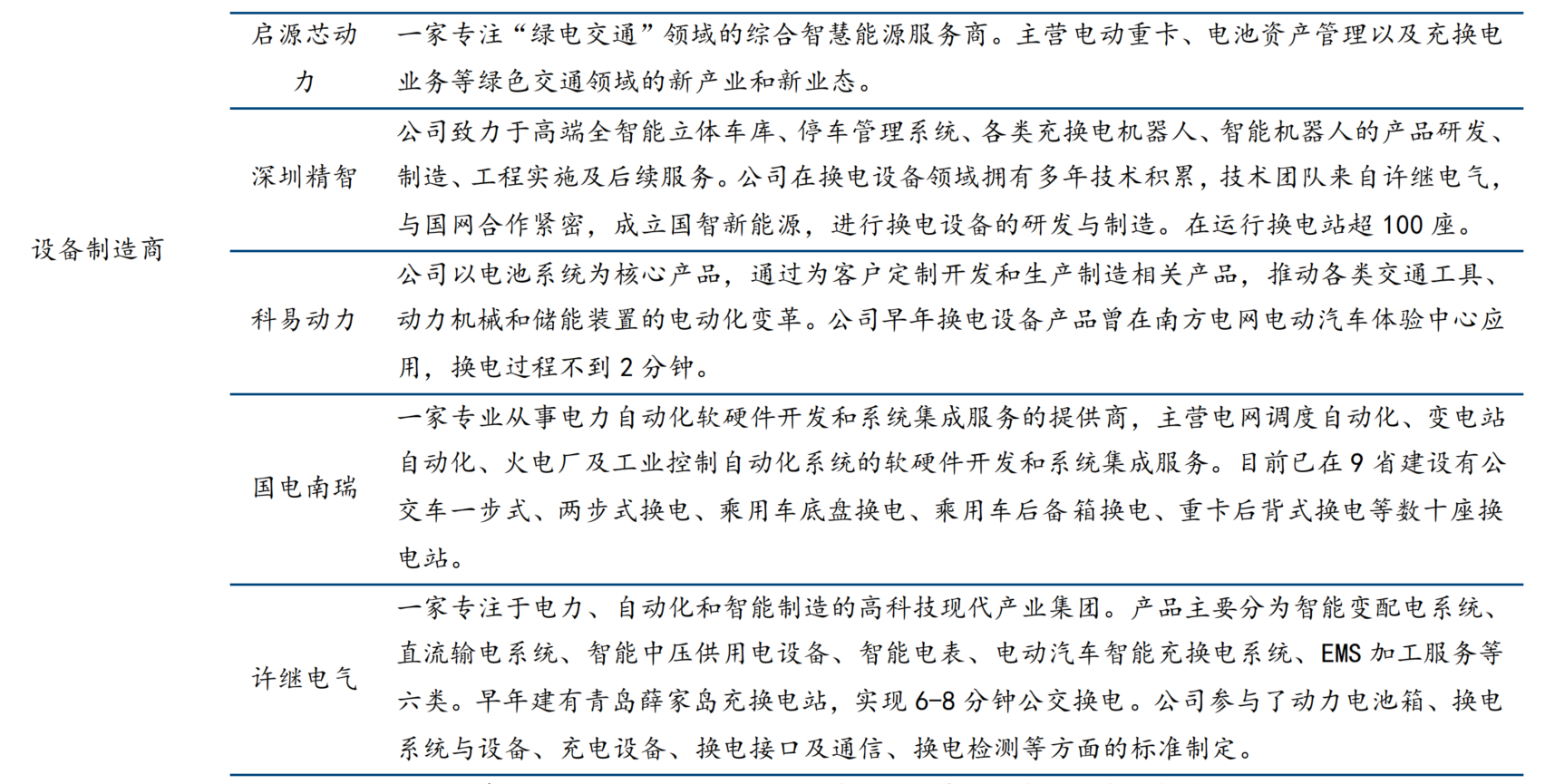

换电产业链上下游关系比较清晰:上游主要有基础零件制造商、充电系统供应商、换电系统集成商和动力电池生产商,中游主要有换电站运营商和电池银行,下游主要服务B端和C端等终端用户,此外还涉及动力电池回收业务。

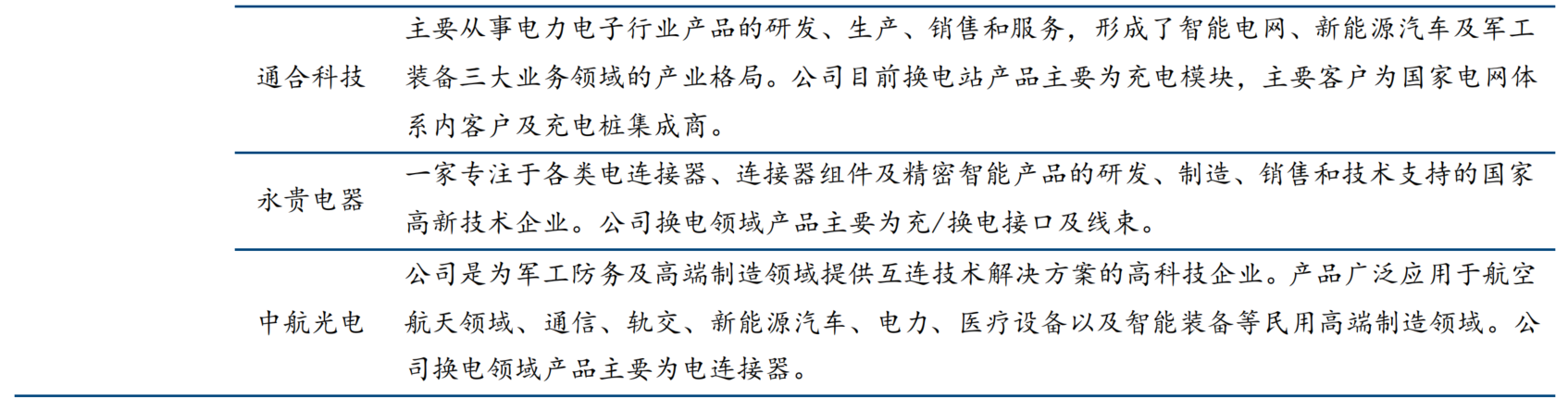

东兴证券表示,中游运营百家争鸣,上游设备率先受益。目前换电产业链上游的主要有设备制造商和动力电池企业,较早切入赛道的设备制造企业和头部动力电池企业将率先受益,主要包括:山东威达、科大智能、瀚川智能、博众精工、易事特、深圳精智、科易动力、国电南瑞、许继电气、通合科技、永贵电器、中航光电、中恒电气、泰坦科技等。

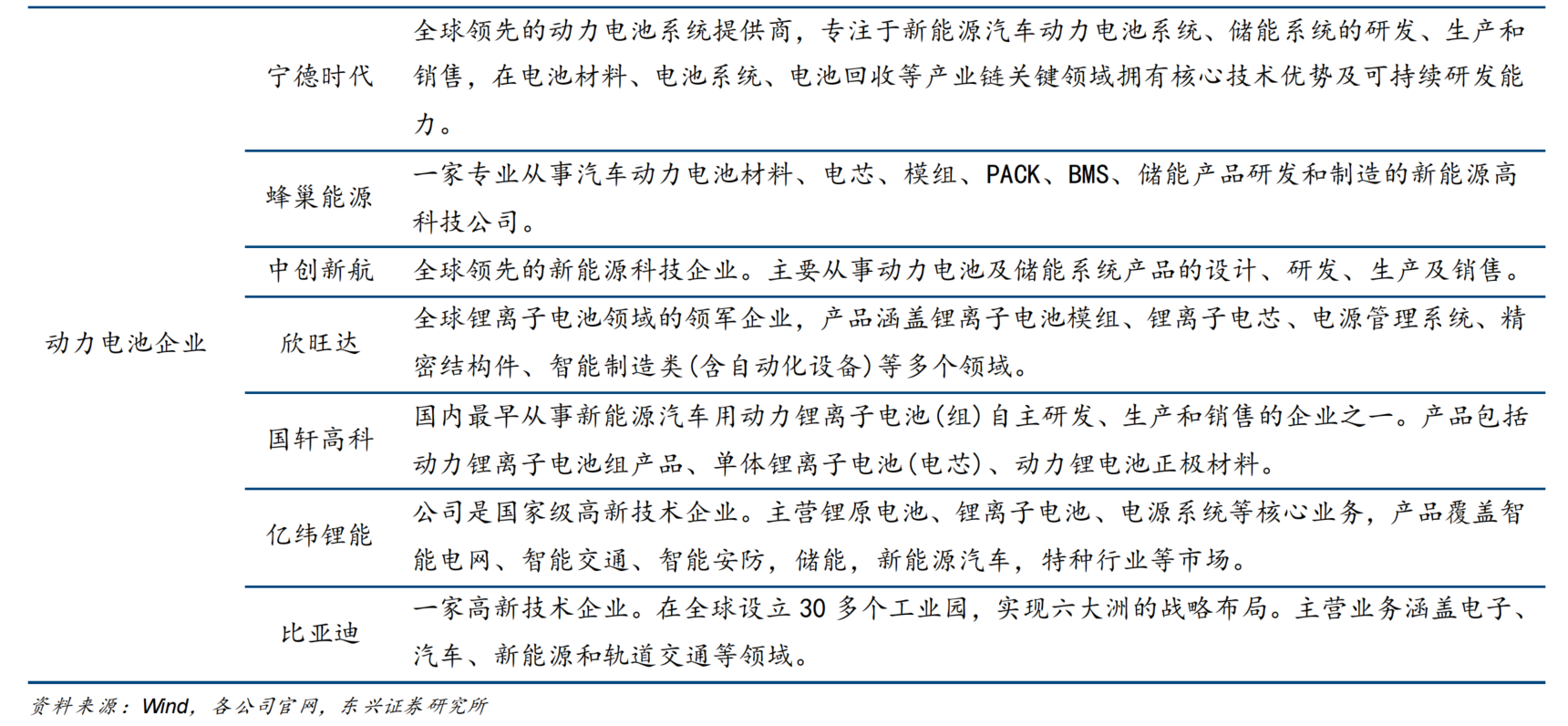

动力电池企业主要包括:宁德时代、蜂巢能源、中创新航、欣旺达、国轩高科、亿纬锂能、比亚迪等。

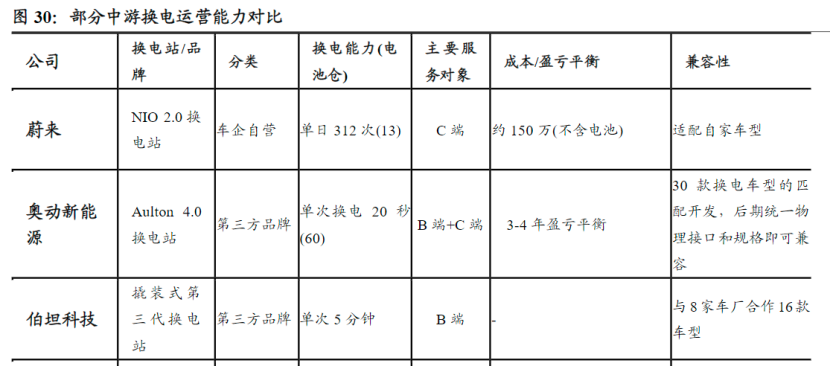

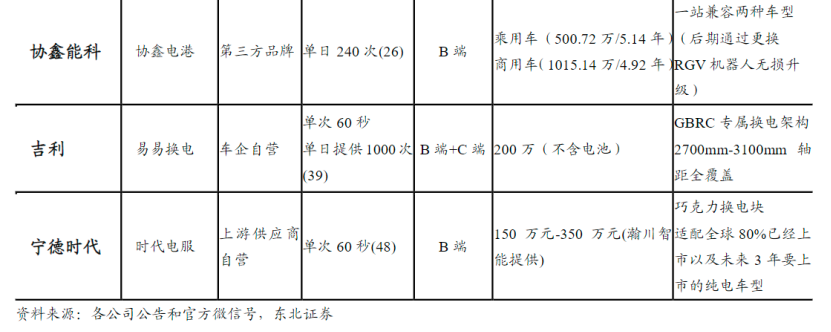

东北证券刘军在8月23日发布的研报中表示,中游换电运营竞争激烈,C端市场面临成本压力。国内部分中游换电运营商主要为协鑫能科、吉利、宁德时代等。宁德时代作为上游电池供应商布局换电运营带来更为激烈的价格竞争,其巧克力换电块月租金仅为399元而蔚来最低月租金达到了980元。

李金锦在表示,基于换电补能的诸多优点、车电分离的新商业模式和换电运营的盈利高确定性,预计“十四五”期间换电设备市场规模将实现超10倍增长。换电设备和换电运营相关上市公司有望受益:瀚川智能,协鑫能科,博众精工,科大智能和山东威达。

优点明显,但缺点也很明显。东北证券指出,换电站前期适配车辆较少,需要与主机厂合作开发匹配的换电车型;换电站设备前期的投入资金同样很多,换电站还需要投入更多电池来做冗余以确保车辆有电可换,加大了运营方的资金压力。

(来源:财联社)

沪公网安备31011802005267号

沪公网安备31011802005267号