【摘要】

|

事件1:9月8日,国家发展改革委发布输配电价4办法修订征求意见稿

新增“电网企业服务于新能源就近消纳等新型主体时,探索实行单一容量制电价”“对以输送清洁能源电量为主或以联网功能为主的跨省跨区专项工程,可探索通过两部制或单一容量制形成输电价格”。即,新能源就近消纳和特高压通道新增容量电价,增强电网通道投资回收能力。

事件2:9月12日,发改委发布关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知

《通知》指出,积极研究探索铁路、港口、特高压输电、通信铁塔、市场化租赁住房、文化旅游、专业市场、养老设施等尚无推荐发行案例的新资产类型项目的发行路径。

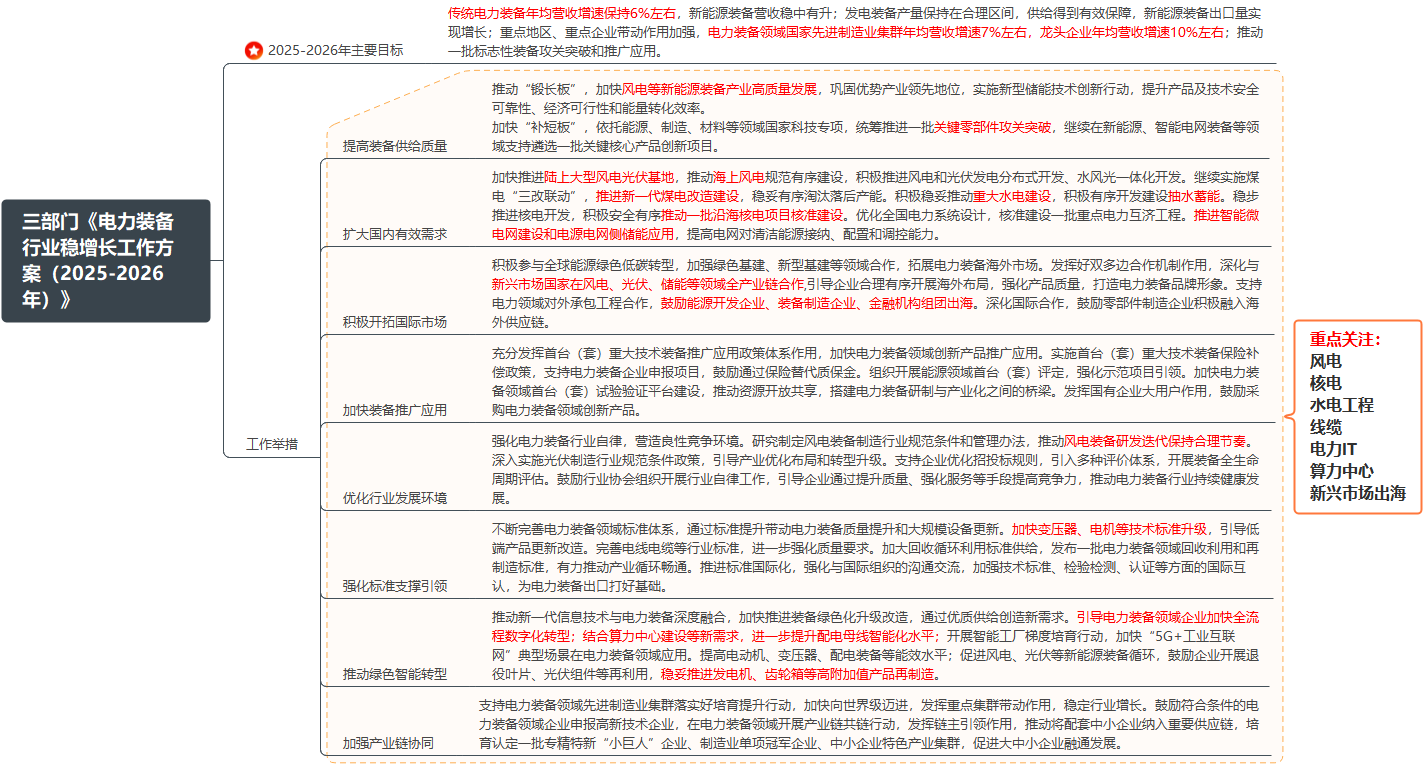

事件3:9月12日,三部门印发《电力装备行业稳增长工作方案(2025-2026年)》

《方案》指出,2025—2026年主要目标是:传统电力装备年均营收增速保持6%左右,电力装备领域国家先进制造业集群年均营收增速7%左右,龙头企业年均营收增速10%左右。

《电力装备行业稳增长工作方案(2025-2026年)》政策梳理 |

|

来源:九方金融研究所整理 |

电网投资稳健增长,多个特高压项目取得进展

今年,国家电网将聚焦优化主电网、补强配电网、服务新能源高质量发展,继续推进重大项目实施,预计全年投资将首次超过6500亿元。

根据国家能源局数据,今年1-7月,电网投资工程完成额3315亿元,同比增长12.50%。1-6月份新增220千伏及以上线路长度达到1.83万千米,同比增长36.97%,新增220千伏及以上变电设备容量达到1.56亿千伏安,同比增长27.67%。

7月以来,特高压工程核准与建设进入加速期。

巴丹吉林-四川特高压直流工程完成可研并进入环评阶段,计划2025年底开工,2027年12月投运,预计下半年核准。该项目是甘肃省继祁韶直流、陇电入鲁、陇电入浙之后作为送端的第四个特高压直流输电工程。工程起点甘肃酒泉,落点四川资阳,省内涉及酒泉、张掖、金昌、武威、白银、兰州、定西、天水、陇南9市,线路全长1459.7公里,其中甘肃境内1160.7公里。

南疆—川渝特高压直流工程前期工作加快推进,计划2025年底开工,2027年前后投运,同样预期下半年核准。

陕西-河南特高压工程纳入下半年核准计划,叠加已核准的藏粤直流(藏东南-粤港澳)和蒙西-京津冀工程,2025年特高压直流核准量有望达5条,创“十四五”以来新高,2024年仅核准2条。

藏粤直流(4端柔直工程)于2025年6月底核准,9月正式开工,总投资约532亿元,显著高于常规直流项目(200-300亿元),其中,柔直阀、换流变等核心设备单价提升,具体来看:

新增储备项目包括腾格里-江西、松辽-华北、库布奇-上海、赣江-赣南等工程启动可研招标,为“十五五”规划铺路。

此外,国网计划2025年8-9月启动第4/5批特高压设备招标,聚焦柔直阀、GIS等核心设备。2025年特高压设备招标总额预计突破500亿元,同比增速超35%。

小结

特高压核准放量标志“十四五”收官冲刺,柔直技术升级与招标密集期叠加,但市场对板块利好反应平淡,电网板块仍被低估。

预计电网投资在十五五期间仍保持较高景气度,特别是特高压板块,经历了近两年的阶段性低点后,从最近行业变化看到后续有望加速,另外储备项目丰富,十五五规划预计乐观,当下,电网板块“有业绩”“有估值”“有红利”,且行业向上确定性高,有望获得资金回补,重拾趋势。

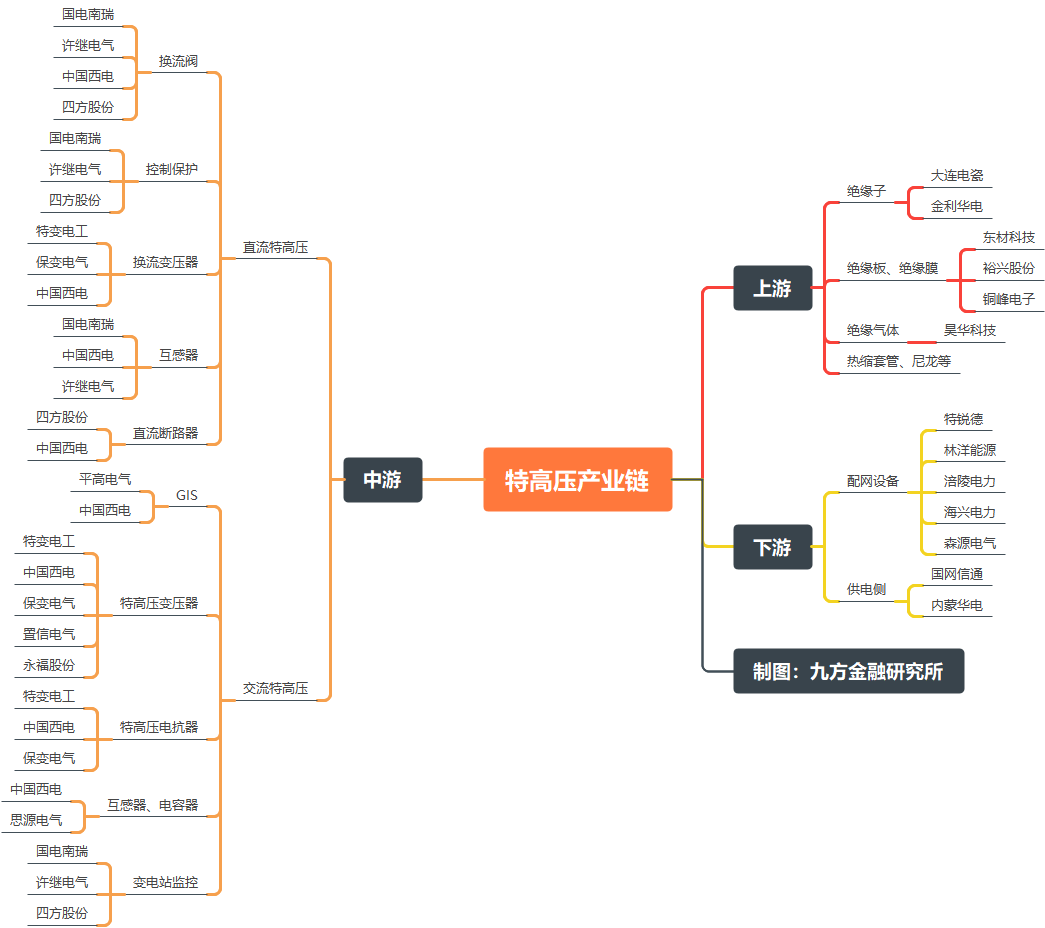

特高压产业链梳理 |

|

来源:九方金融研究所整理 |

参考研报

20250903-财信证券-电网设备行业点评报告:多个特高压项目取得进展,全国碳市场建设加强

20250714-华泰证券-能源工业动态点评:特高压核准与建设节奏提速,主网招标需求强劲

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号