最近,关于“超聚变借壳上市”的小作文席卷A股,让一众资本暗流涌动。

最近一个月,受这个消息影响,多只被“候选”的壳上市公司频繁异动。

像安彩高科,近期连续收获了5个涨停板;三晖电气收获3连板;瑞贝卡在最近几个交易日实现2个涨停板。

此外还有一些股票,虽然没有连续涨停板,但股价也闷头拉高了不少。比如豫能控股,自春节结束以来,截止3月13日,累计涨幅超过50%;棕榈股份节后累计最高涨幅达46%;荣科科技最为夸张,节后累计最高涨幅达143%。

而所有这些上涨的公司,有一个共同特点:都是有河南国资背景的上市公司。

这是咋回事呢?

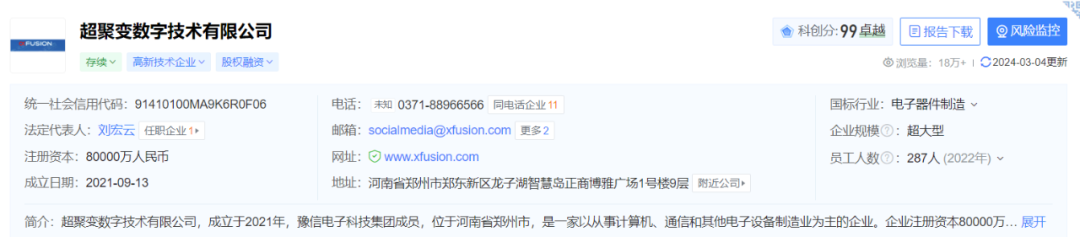

这就得回到小作文的主角“超聚变”了。所谓“超聚变”,不是什么科技概念,而是一个公司的名字——超聚变数字技术有限公司(简称超聚变公司)。

来源:天眼查

超聚变公司原本是华为100%控股的企业,总注册资本达到8亿元,主要从事x86服务器业务,是国内AI服务器领域的翘楚。

然而,在大国博弈之下,华为采购x86架构的CPU芯片受到限制。为了能让x86服务器业务继续发展,2021年华为忍痛割爱,把超聚变公司卖给了河南地方国资。

河南一下子接住了这么个大宝贝,也是激动异常。在2021年10月,就让超聚变公司在郑州选了新厂选,同年12月就完成改造,开始投产x86服务器。

据河南大河报报道,2022年,超聚变公司实现产值235.1亿元,产量40.6万台;2023年实现产值283.8亿元,产量30万台,居国内服务器市场份额第二位。

进入2024年,超聚变公司的发展势头依然迅猛,在中国电信2024年65000套服务器采购项目中,超聚变以第一中标候选人身份成功中标,中标份额为达到了50%。

有了这样的实力和业绩,尽管超聚变公司还没上市,市场已经给出了天价估值。长城战略咨询发布的中国独角兽报告显示,超聚变公司估值89.2亿美元,折合人民币超640亿元,位列信息通信行业独角兽第一名。

来源:长城战略咨询报告

除了天价估值,A股现在风格也是“无华不欢”。上市公司但凡沾上华为概念,想不起飞都难。比如去年沾上“华为汽车”概念的赛力斯,股价从30涨到100,翻了3倍。再比如买下华鲲振宇的高新发展,沾上了“华为算力”概念,股价从15涨到85,翻了近6倍。

现在,“华为AI服务器”的蛋糕近在眼前,大家应该可以理解,为什么近期会有这么多河南股频繁异动暴涨了。

那么“超聚变借壳上市”这事到底靠不靠谱?如果借壳,最终的幸运儿又会是谁呢?

首先,超聚变公司借壳这事,还是挺有戏的。即使没有小作文,从时间点看,现在确实是超聚变公司上市的一个好时机。

一来,河南国资从华为手中买下超聚变公司,经过了两年多的过渡期,公司管理经营都走上了正轨,为上市做好了准备。

二来,目前地方政府债务压力比较大,正好是缺钱用的时候,河南手里捧着这么一个大宝贝,没有不上市的理由。

三来,当下IPO整体环境比较紧,超聚变直接IPO,可能要付出大量时间成本。而借壳上市则完美解决了问题。

因此,有时候小作文也不是空穴来风。尤其是那些连涨一个多月的河南股,光靠噱头炒作,是很难支撑这么久的。

那如果超聚变真要借壳,到底谁最靠谱呢?

这应该是所有投资者最关心的话题,也是最难求证的问题。

不少投资者挨个在互动平台问相关上市公司,是否有和超聚变有关的重组事项。但得到的回复基本相同:消息不属实,公司不存在应披露而未披露的重大信息。

这一点很好理解,并购重组这么大的事,上市公司不会也不能不经过公告,直接在互动平台透露给投资者。

当然,官方没有明确表态,也不代表超聚变借壳这事,完全无迹可循。

咱们试想一下,如果你是超聚变公司的控股股东,你会选择哪个壳上市呢?

毫无疑问,哪个壳能实现控股股东利益最大化,哪个壳就是最佳选择。

而所谓控股股东的利益最大化,最直接的表现,就是公司借壳上市之后,实控人能够尽可能多的套现赚钱。

所以,要实现这一点,控股股东最简单的方式,就是肥水不流外人田,把超聚变公司,打包装进自己原先持股最多的公司。

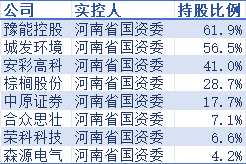

经过股权穿透,超聚变公司的实控人,是河南省财政厅。而河南省财政厅,除了控股超聚变公司外,还是另外豫能控股、安彩高科、棕榈股份、荣科科技等8家上市公司的实控人。

看到这里,是不是感到这些上市公司的名字很熟悉?没做,这里面的很多公司,都是最近频繁异动的河南股。这也说明参与炒作的这些股票的投资者还是很聪明的,起码找对了借壳的大方向。

而根据我们上面的分析逻辑,超聚变借壳,为了实现利益最大化,河南国资委最有可能把公司装入自己持股多的公司,方面后续多套现。因此,合众思壮、荣科科技、森源电气这3只股票就可以排除了。

值得注意的是,荣科科技是本轮异动河南股里表现较为亮眼、借壳呼声很高的票。因为超聚变公司的直接控股股东超聚能公司,里面的监事胡长根、财务负责人董晓燕,恰好也在荣科科技担任高管。

但从实控人利益最大化的角度看,荣科科技等3只股票,河南国资委持股比例还不到10%,如果把这些公司当壳,还真有点瞎子点灯白费蜡的感觉。

而剩余的5只股票,河南国资委持股都在两位数,是比较理想的借壳对象。当然,有投资者可能会说,按利益最大化的逻辑,直接选豫能控股不就完了吗,河南国资持股都62%了。

这么想固然没错,就是太简单了。炒过并购重组概念的投资者应该知道,除了实控人持股比例,挑选壳公司,第二个要点就是壳子的业绩水平。通常来说,业绩越差越好。

什么意思呢?这里营造的就是一个超预期和反差感。是高帅富迎娶白富美的桥段更有吸引力?还是丑小鸭变成白天鹅的故事更诱人?答案明显是后者。

因此,重组前壳公司的业绩越差,注入优质资产后,更能激发投资者的热情,上市后更能卖出好价钱。

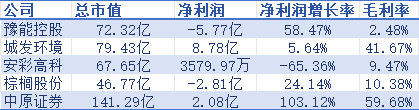

业绩数据截至2023年三季度

以这个思路,剩余的5只候选股谁优谁劣就一目了然了。截至2023年三季度,5只股票中,处于亏损的有豫能控股、棕榈股份;业绩大幅下滑的有安彩高科;毛利率偏低,原本生意不怎么赚钱的公司有豫能控股、安彩高科及棕榈股份。

所以按照壳公司业绩越差,壳价值越高的角度,豫能控股、安彩高科和棕榈股份是比较理想的选择。剩余的城发环境和中原证券,可以排除了。

那最后三只股票,谁的被借壳的可能性更大呢?按利益最大化的分析逻辑,基本已经到头了,很难再排出个优先级。但考虑到这些公司的国资背景,从“面子”的角度出发,还真能分出个一二三来。

什么意思呢?就是超聚变公司,搞得是AI服务器,属于高科技企业,如果并购重组,装入一个完全八竿子打不着的壳,看上去就会很别扭。

这就好比让过去掏粪的,改行造火箭;让过去卖红薯的,改行当医生。虽说现在企业跨界做生意,已经不稀奇了,比如互联网大厂去养猪什么的。但这些开拓第二曲线的,更多是一些民营企业家。站在国资控股的角度,就算是跨界,如果跨度太大,面子上还是有点挂不住的。

有了这层顾忌,再看剩下这三家企业,其实就比较好选了。

豫能控股是一家能源企业,搞火力发电的,跟高新科技不太沾边;棕榈股份是做园林设计开发的,算是半个地产公司,跟高新科技更是八竿子打不着。

唯一沾点科技边的,是安彩高科。这家公司的一个主业是做光伏玻璃的,而且光伏玻璃的利润贡献占到了所有业务的60%以上。新能源+AI,是一个很有趣的题材组合。

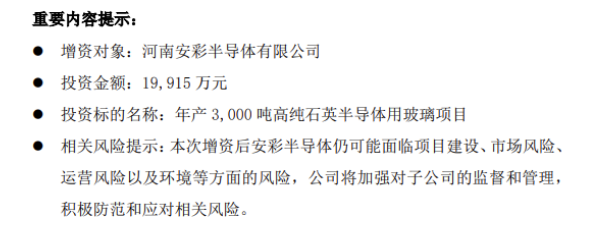

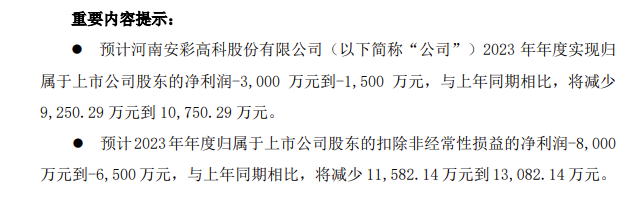

更有意思的是,安彩高科在过去几个月里,连续放了两个烟雾弹。

先是在去年12月,突然宣布要进军半导体。接着在今年1月发布2023年业绩预告,直接从前三季度的盈利3000多万,干成了亏损3000万。

来源:安彩高科公告

这两个烟雾弹,当时看还不明白,现在想必大家都能看明白了。一个做光伏玻璃的,突然宣布进军半导体,然后业绩短短一个季度,从盈利变成亏损,这一切似乎都是在给超聚能借壳铺路。

眼下,安彩高科的市值只有68亿元。估值600亿的华为“亲儿子”超聚能,会不会为A股带来一只新的大牛股,咱们拭目以待。

沪公网安备31011802005267号

沪公网安备31011802005267号