博通(AVGO.US)与英伟达(NVDA.US)之间的竞争已进入新阶段,这家半导体行业领军企业在近期财报中创下新订单纪录。不仅如此,博通还透露,其四家潜在新增超大规模客户中已有一家投入生产,为此,公司大幅上调了2026财年AI收入预期。

尽管市场对英伟达财报前景略感失望,但分析师们对博通的预期上调感到震惊。博通预期修正幅度之大,显示出其业务在未来几年有望实现多年增长,为超大规模客户业务的进一步增长提供了可预见的前景。

不过,投资者仍需保持谨慎,市场并非愚蠢,若您一直关注博通动态,不难发现博通首席执行官Hock

Tan及其团队正充分利用定制芯片日益增长的影响力,这些芯片正成为最密集、最苛刻的训练和推理工作负载的关键部分。

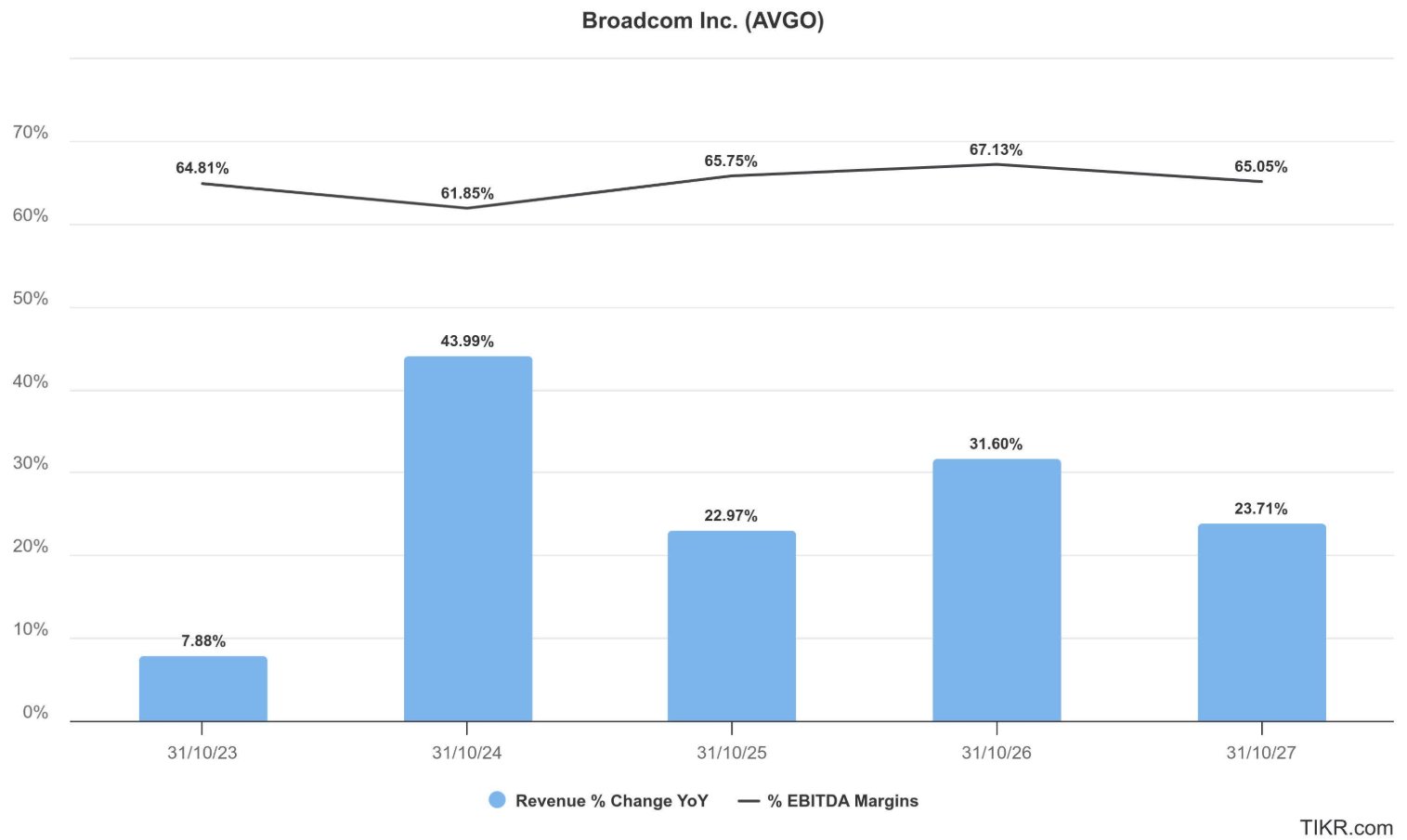

值得一提的是,OpenAI决定与博通合作,从设计阶段推进至生产阶段的消息令人振奋,这可能为博通带来超100亿美元的订单增长。考虑到博通预计2025财年营收将达到634亿美元,市场在上周五将博通股价推至新高,同时英伟达和AMD股价则遭遇抛售,也就不难理解了。

博通:2026财年收入再次加速增长

博通盈利率行业领先,这证实了其在定制AI芯片领域扩张的同时,能够提升运营杠杆。此外,博通2026财年的业绩预估已迅速反映出其再次加速增长的潜力,这支撑了2025财年业绩正常化后的看涨观点。

博通管理层强调,XPU目前占其半导体AI收入基础的65%,而创纪录的1100亿美元积压订单也因AI基础设施增长带来的快速转型而大幅增加。更令人期待的是,Tan暗示,除OpenAI外,未来还可能有另一个超大规模企业投入生产,从2027年及以后为博通带来进一步提升。

博通在整体AI市场的布局之所以强劲,不仅因为其XPU

ASIC市场需求旺盛,还得益于其基于以太网标准的AI网络技术,使其在日益壮大的AI集群中占据有利地位。

尽管面临来自英伟达专有堆栈的竞争风险,但博通令人难以置信的增长势头和开放的以太网架构,与其定制AI芯片相契合,能够为那些希望分散对Nvidia商用芯片和专有堆栈依赖的知名和领先的LLM客户提供服务。

博通:还会发生多少这样的XPU交易?

然而,市场对博通的乐观情绪是否已过头。虽然进一步上涨惊喜的可能性不容低估,但需要考虑还能有多少与OpenAI相关的交易被博通抓住。Hock

Tan已明确表示,他关注的是以超大规模客户为中心的定制芯片市场,而非整体的AI基础设施增长理论。

此外,管理层已告知,定制芯片预计将稀释博通的整体利润率,因为随着时间推移,定制芯片在收入构成中的地位将越来越重要。尽管软件和网络业务中利润率更高的杠杆可以缓解这些影响,但定制芯片更快的增长节奏仍可能影响博通的运营杠杆收益。

因此,尽管当前增长态势缓解了市场对后续经济下滑的担忧,但仍需为2027财年可能出现的正常化阶段做好准备。众多超大规模企业和前沿LLM领导者有能力推动博通定制芯片的前景,同时也拥有进入合格生产阶段的必要资金。鉴于博通估值已达十年来的最高水平,如果增长随后开始出现减弱迹象,该股估值也难免会被下调。

买入还是卖出博通股票?

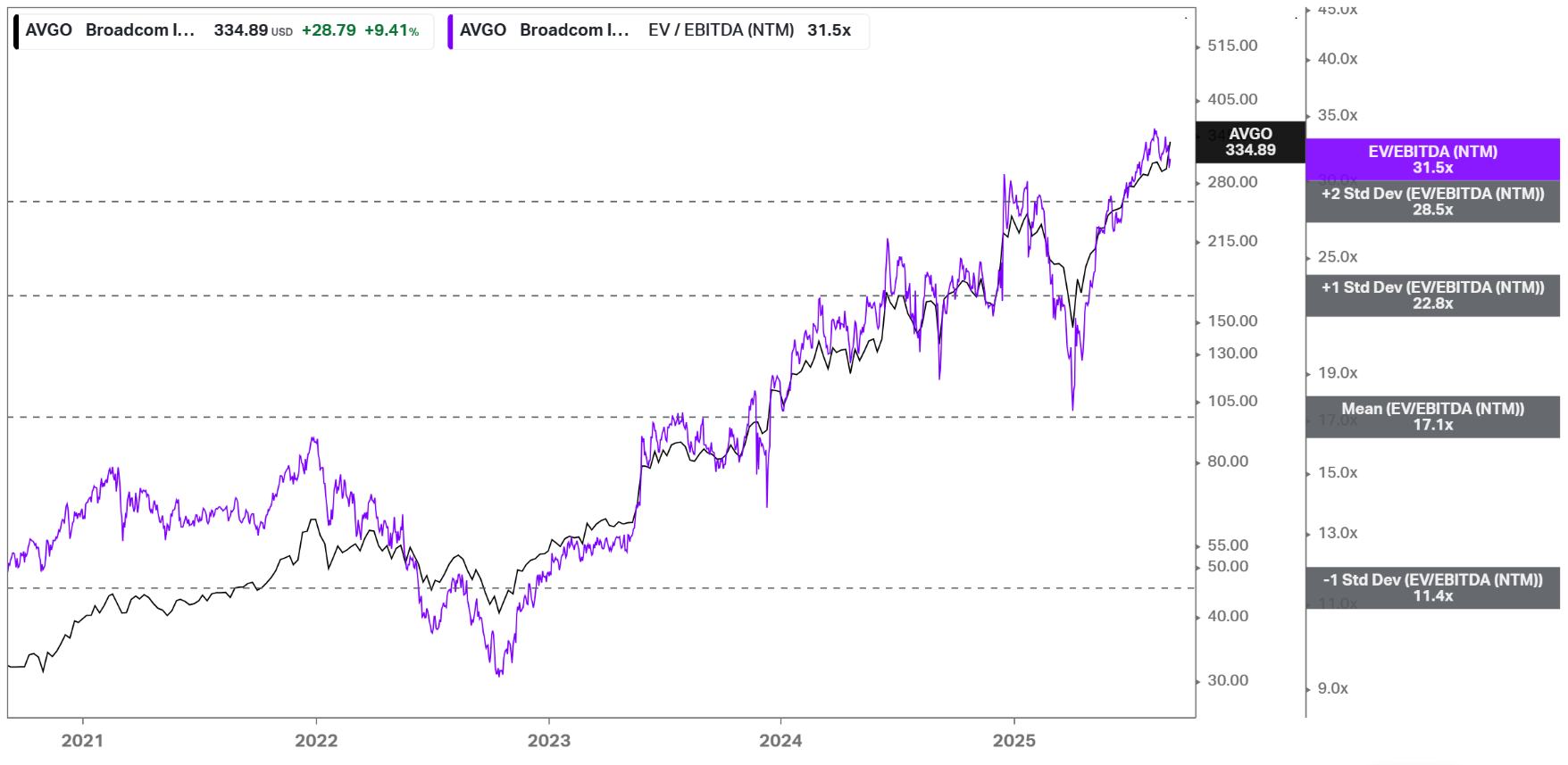

那么,买入还是卖出博通股票呢?博通的预期EBITDA倍数已超过31倍,达到5年和10年的高点。

从博通管理层就其AI收入机会所做出的承诺规模来看,显然正处于周期性上升期。但是,真的能相信这种势头能永远持续下去吗?博通的以太网网络机会一直是公司的关键增长动力,尽管XPU未来将对博通的收入贡献越来越大。

因此,当人工智能基础设施增长随后出现潜在放缓时,市场可能会开始承受更大的压力。进一步提升博通市盈率至更高水平的风险/回报似乎越来越倾向于下行。对于那些不顾潜在放缓、预期估值将飙升至顶峰的投资者来说,这实在不够明智。综合考虑,JR

Research维持对博通的持有评级。

沪公网安备31011802005267号

沪公网安备31011802005267号