导语

①无人驾驶赛道火热!资本与技术正重塑未来出行与物流生态!

②梳理无人物流车的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

近期,L4级城配自动驾驶产品研发和应用企业九识智能宣布,完成1亿美元B3轮融资交割;L4级无人驾驶商用车厂商新石器也完成人民币10亿元的C+轮融资。中邮科技、智莱科技等16家A股公司加速布局无人配送、Robotaxi、智慧矿山等场景,资本与技术正重塑未来出行与物流生态。

交通运输部科技司透露,《“人工智能+交通运输”实施意见》已完成征求意见,即将出台。该顶层设计明确到2030年构建智能综合立体交通网,推动人工智能深度赋能物流运输。与此同时,商务部等八部门发布的《加快数智供应链发展专项行动计划》提出,要推广无人配送车等设施设备,目标到2030年培育100家数智供应链领军企业。

行业透视

一、我国快递行业有望保持较高增速,无人化助力物流企业降本增效

A)需求端:我国快递行业有望保持较高增速,无人化助力物流企业

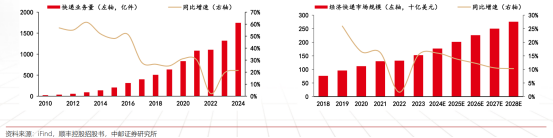

降本增效:2024年我国快递业务量达到1745亿件、快递业务收入1.4万亿元,同比分别增长21%、13%。2025年,预计我国邮政快递业仍将保持稳步上升态势,快递务量预计将达到1900亿件、快递业务收入将达到1.5万亿元,增速8%左右。快递市场规模有望保持较高增速。顺丰控股根据国家邮政局、国家统计局、国家发改委及佛若斯特沙利文报告数据,预计2028年我国快递市场规模将达到2757亿美元,2023-2028年5年复合增速13%。

图表1:我国快递业务量快速增长(左)快递市场有望保持较高增速(右)

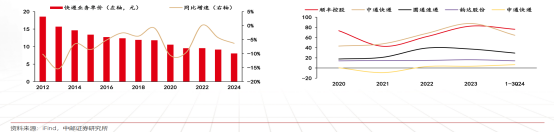

B)快递行业价格竞争激烈,单价持续下行。2024年,我国快递业务单价8.01元/单,同比下降6.3%。

图表2:快递行业单价持续下行(左)快递公司利润(亿元)增速较慢(右)

C)我国快递行业有望保持较高增速,无人化助力物流企业降本增效。

①以加盟制快递公司业态看快递公司业务流程,人工成本当前主要集中在揽派两端

②当前各快递公司中转运输环节成本压降空间有限,人工成本占比较高

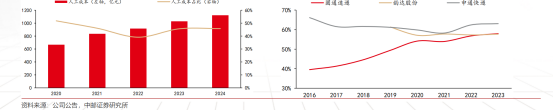

图表3:自营快递(顺丰)人工成本占成本超50%(左)加盟制快递派费成本占比较高(右)

③快递行业在中转、运输环节已采取巨大努力节降成本,未来在揽派两端的降本诉求持续上升。

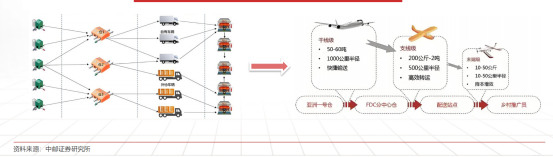

④无人机物流可构建多级物流体系,助力物流企业降本增效

图表4:无人机网络优化现有物流格局

二、自动驾驶和无人机技术不断成熟

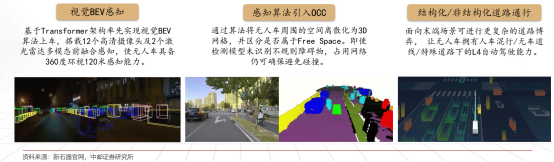

A)国内无人配送车L4级自动驾驶技术逐步成熟,京东物流、美团、菜鸟、百度Apollo等电商巨头以及新石器、白犀牛、文远知行、九识智能等科技初创企业推出的无人配送车均具备L4级自动驾驶能力

B)以无人eVTOL为代表的无人机技术成熟,顺丰、美团小型无人机应用已初具规模;大疆FC30中型无人机、峰飞V2000CG大型无人机于2024年获得TC;航天时代飞鹏FP98大型固定翼无人机于2024获得TC并完成跨海空运,天域航通HY100大型固定翼无人机于2025年初实现量产交付。

图表5:新石器无人车的自动驾驶能力

C)政策端:无人物流、智能网联车、低空经济支持政策频出:①政策推动物流向无人化、智慧化发展,无人物流是物流降本的重要途径政策推动降低全社会物流成本,无人化、智能化为重要途径;②国家邮政局、多地政府、邮管局密集表态加速推进无人车、无人机应用工作;③多城市制定管理细则,无人配送车获“路权”;④低空经济支持政策频出,低空空域开放解决“起飞难”

D)应用场景:多地投入无人车实现成本节降,无人机满足特定场景物流需求;无人机物流在涉及复杂陆路路况,极高时效性要求等场景应用空间广阔

图表6:多地投运无人车

三、国内无人化物流探索实践

A)末端配送是无人物流最有潜力的应用场景。末端配送将货物从城市配送站直接送达消费者手中,解决物流“最后一公里”,通常采用电动三轮车、电动自行车、无人机、配送机器人等运输工具。末端配送涉及大量的分散配送点和复杂的配送环境,通常是物流服务中最为复杂和成本较高的部分,大概占到整个物流配送成本的50%-60%。

B)无人配送车成本大幅降低,路权扩充应用走向“规模化”。无人配送车一般为低速无人驾驶车辆,载重轻、体积小,无人配送车的成本包括硬件成本、软件成本、运维成本等。2021年无人配送车硬件成本在30-50万元左右,目前裸车价降至5万元左右。目前,无人配送车已在北京、上海、深圳等多个城市进行规模化应用。截至2024年,菜鸟无人车已在全国20多个省份的高校半公开道路上完成超500万公里的运行里程,累计配送超4000万订单;新石器已累计获得超过85个城市颁发的无人车路权“铁牌”,累计获得的牌照数量占全国已发放RoboVan牌照总数的80%以上,已交付超3000辆,自动驾驶里程超3000万公里。

图表7:无人配送车产业链

四、无人化物流发展展望

①可能出现的商业模式——无人机物流

②可能出现的商业模式——无人车物流

③市场空间:随着L4级无人驾驶技术日趋成熟,越来越多的物流企业选择无人车在特定场景替代人工进行末端操作。 根据菜鸟集团CTO李强的预测,预计物流行业未来将有超过20万台的快递无人车部署,对应300亿级别市场空间。

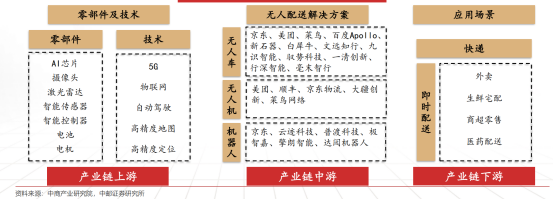

④产业链图谱:无人配送产业链上游自动驾驶和无人机的相关技术和零部件,产业链中游主要包括无人机、无人配送车、 室内机器人的生产制造,产业链下游为无人配送的应用,以快递末端配送和即时配送为主要应用场景。

图表8:无人配送产业链结构图

投资策略

无人物流车产业链具有高度复杂性和技术集成性,分为上游核心技术及零部件、中游整车制造与系统集成以及下游应用场景与运营服务三个主要环节。

公司梳理

1,湘邮科技(600476):中国邮政体系内的核心科技企业,实现了对全国近8万辆自有邮运车辆、40万辆委办车辆及30万揽投人员的实时监控,可为邮政体系无人小车提供北斗定位、车联网平台等底层技术支持

2、智莱科技(300771):公司正在研发“无人驾驶配送小车项目”,已完成第一阶段的封闭园区内的自动驾驶导航。

3、星宸科技(301536):星宸科技与天瞳威视举行战略合作,双方将围绕ADAS智驾方向展开战略合作,推进极致性价比前视一体机以及行泊一体的落地和定点,携手推动智能汽车腰部和基座市场智驾量产迈向新阶段,且双方将基于星宸科技车规智驾SOC以及天瞳威视智驾系统整合能力,打造极致智驾解决方案。

风险提示

政策支持不及预期;空域开放、路权开放不及预期;无人车、无人机运营经济效益不及预期等。

资料参考

20250410-中邮证券-军工:需求、技术、政策共振,无人化物流发展正当时

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号