![]()

|行业洞察|

固态电池产业化提速,设备商优先受益

投资顾问:于鑫 登记编号:A0740622030003

【摘要】

|

事件:6月12日,华亚智能子公司冠鸿智能发布公众号,与海希通讯签订全固态电池200MWh生产线项目协议。

冠鸿智能布局固态电池干法设备,包含粉体混合机、高速分散机、双面覆合干法涂布设备、连续造粒机、捏合机等,通过物理混合-纤维化-压延三步成膜,干法电极能够大幅提升生产效率,降低生产成本。

点评:随着固态电池产业化时点的临近,预计后续存在较多催化。

固态电池行业梳理

固态电池发展核心在于国家政策支持

2025年4月工信部印发建立全固态电池标准体系,此前投入60亿全固态专项研发资金,在国家大力支持下,近半年产业链发展迅速。从电芯端看,比亚迪、国轩高科、一汽集团60Ah车规级电芯已下线,能量密度可达350-400Wh/kg,充电倍率1C,循环寿命1000次,节奏时间早于预期半年左右。

工信部项目预计2025年底前进行中期审查,目前电池材料体系已定型,原材料性能已达量产要求,核心难点在于电池制造工艺,预计2025年下半年-2026年上半年进入中试线落地关键期,第一波设备陆续到位调试优化,第二波设备预期年底升级改造,固态电池有望进入测试+设备迭代关键期。

由于硫化物全固态电池离子电导率高,行业内诸多厂商纷纷聚焦硫化物技术路线,2030年有望突破100GWh。技术路线收敛下,材料端硫化物电解质及硫化锂前驱体需求增量明显,目前主要厂商围绕复合硫化物制备和硫化锂降本加大研发投入。设备端硫化物体系聚焦干法制造及成膜工艺,因此干法被视为固态电池量产的关键革新工艺,根据高工锂电,国内首条0.1GWh干法电极产线已正式投入运营,另一条5GWh干法产线也进入筹备阶段,而干法制备中物料混合&匀浆&辊压&激光等设备是核心增量设备。

应用端,终端路试&电池龙头中试逐步落地

宝马、奇瑞等车企接连启动路试,商业化进展超预期,同时宁德时代、清陶等电池厂商全固态中试线搭建。

近期,清陶在成都基地15GWh固态电池已收到环评审批意见,此外,国轩高科、德尔股份及冠盛股份等均有固态电池量产线推进计划。根据高工锂电,2025年1-4月,国内固态电池行业的扩产规划规模超过50GWh,拟投资总额约150亿元。产品端,行业内大容量(50Ah以上)全固态电芯逐步通过研发测试,后续中试线及装车测试将陆续展开。

4月,宁德时代在其首届科技日上提出“自生成负极”技术,自生成负极技术能够灵活适配各种材料体,使用自生成负极技术的钠电/磷酸盐/三元体系能量密度分别可达350Wh/L、680-780Wh/L和>1000Wh/L,能量密度均实现极大提升。

6月,宁德时代21C实验室在《自然·纳米技术》发表论文,揭示了电解液中LiFSI分解为锂离子耗尽和电池失效的主因,并据此提出“最大化LiFSI含量+维持低粘度/高电导率”的策略,以实现兼具高能量密度与长循环寿命的锂金属电池产品。

此外,产业链锂金属制备技术不断突破,英联股份依托蒸镀工艺,开发应用于固态电池的锂金属/复合集流体负极一体化材料,蒸镀工艺可将锂带厚度降薄,均匀形成锂金属,且可蒸镀掺杂改善电池循环。

与传统液态相比,全固态设备变化集中在前道&中道

半固态:与液态电池工序差别不大,相较于液态电池主要增加固态电解质的涂布、辊压机变大以提高压实密度、电解液用量减少注液机变为浸润机、化成分容需要预锂化等;

全固态:硫化物的核心工艺设备主要包括前道的干法电极设备、中道的叠片机以及等静压设备。

干法电极设备:粘结剂纤维化法有望成为干法工艺的主流方案;辊压机可应用于电极成膜和热复合,设备用量明显提升,且对工作压力、精度、均匀性提出更高要求。

中道等静压机、叠片机:等静压机可解决固固界面问题,其致密化均匀性、一致性优势明显,尤其适用于硫化物固态电解质层的成型;叠片是最适合全固态软包电池的装配工艺。

市场空间与降本路径

放量节奏:

2027年:1GWh(对应7000辆车,工信部示范项目);

2028-2029年:低空机器人等领域率先放量(对成本不敏感);

2030年:中高端动力领域放量,规模突破100GWh(乐观预期300GWh+)。

降本路径:

硫化物电池成本从千万级百万级50万长期目标20万/吨;

硫化锂价格从数百万10-20万元/吨。

当前时点板块业绩稳健且兼具弹性,具备一定的配置价值

2025年一季度我们看到产业链终端需求仍维持较高增长态势,电池等环节在盈利向上同时收入端亦显现回暖,板块整体景气度有所回升,同时固态电池等产业链新技术自2024下半年出现多次催化推动行情逐步产生升力,2025-2026年伴随着新技术商业化进程的持续推动,板块有望迎来利润端的修复与估值的提升。

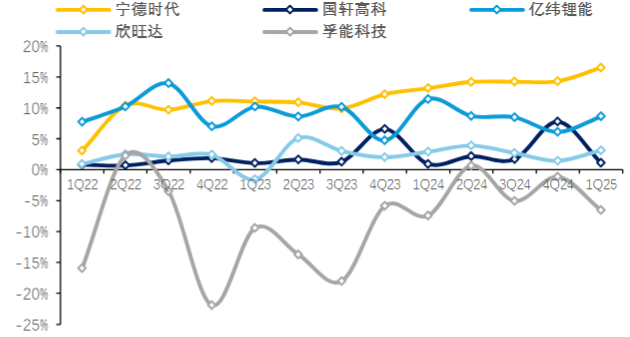

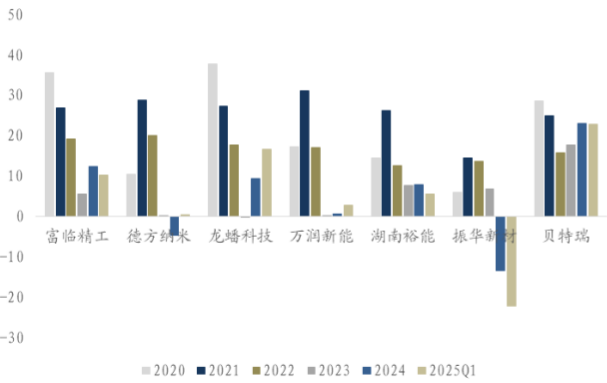

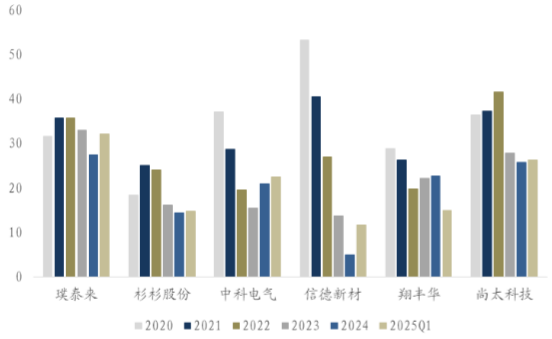

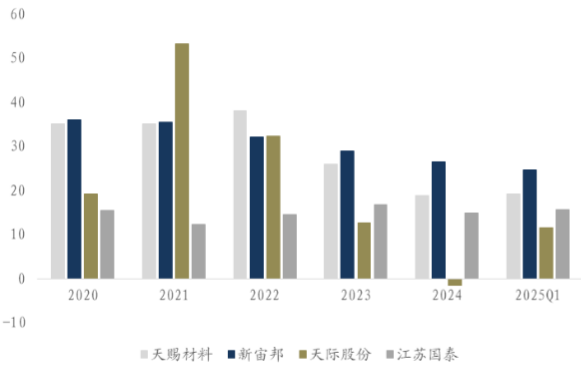

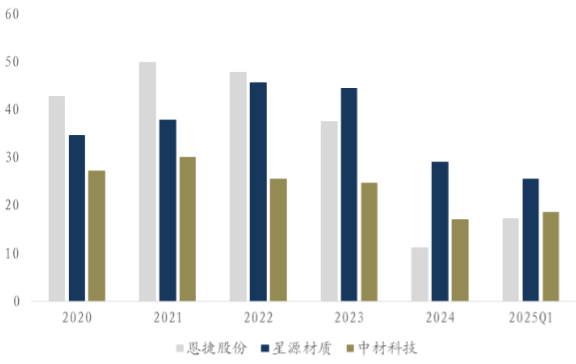

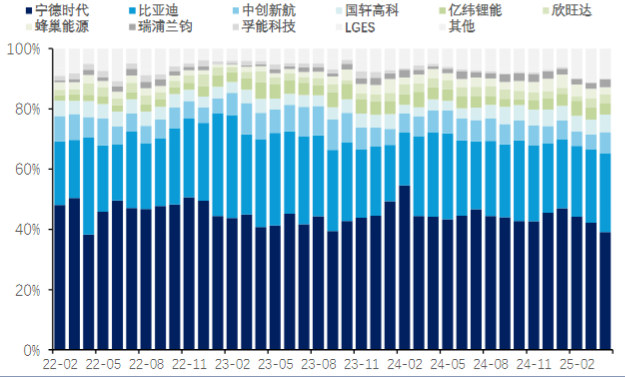

电池环节各企业单季度归母净利率 | 磷酸铁锂正极厂商毛利率(%) |

|

|

负极厂商毛利率(%) | 电解液厂商毛利率(%) |

|

|

隔膜厂商毛利率(%) | 中国动力电池月度装机份额 |

|

|

资料来源:东兴证券研究所 |

|

小结

伴随新技术的迅速发展和落地,具备强研发实力的电池公司、强需求弹性的全固态材料公司和固态设备公司有望在新周期中获得更多的增量来源。

参考研报

20250617-东吴证券-专用设备行业点评报告:固态电池0-1产业化加速,设备商优先受益

20250612-东兴证券-锂电行业2025年中期投资策略:板块景气度回暖,固态电池、钠电有望迎来规模化应用节点

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003)

|

沪公网安备31011802005267号

沪公网安备31011802005267号