脱水回顾:

今日内容:

Ⅰ

“第二稀土”!传统+新兴领域需求共振迎来爆发?

氟化工产业因具有性能高、附加值高等特性,被誉为“黄金产业”,而萤石是最重要的氟化物原料,被广泛应用于信息技术、新能源、新材料和高端制造等领域,被多国列入战略性资源清单。在我国,萤石被视为“第二稀土”。

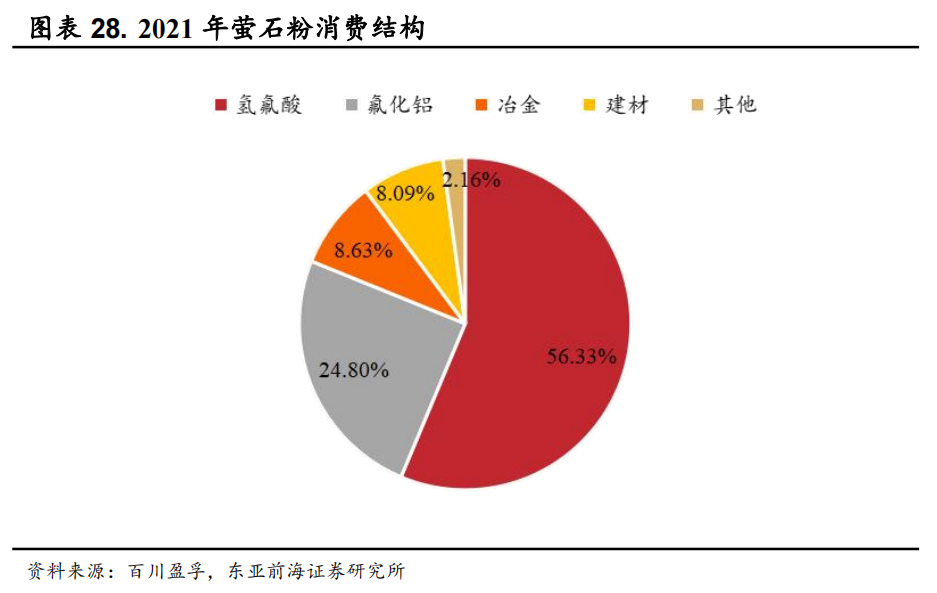

需求端,传统领域复苏与新兴领域驱动,萤石需求有望迎来显著增长。2021年萤石下游主要消费领域为氢氟酸和氟化铝,占比分别为56.33%和24.80%,冶金和建材分别占比8.63%和8.09%。

制冷剂、冶金和建材等传统领域方面,随着国家加大稳增长政策力度,传统领域的萤石消费有望回升。据悉,2022年,我国制冷剂企业的配额争夺战即将完结,行业利润逐步回归正常水平,促进萤石需求向好。与此同时,电解铝库存处于自2018年以来的历史低位,需求有望迎来反转;而建材在国家稳增长的“一揽子”政策下,需求有望复苏。

新兴领域方面,电子级氢氟酸、含氟锂电材料、多种含氟聚合物近年来快速发展且景气持续上行,未来有望贡献巨大需求增量。

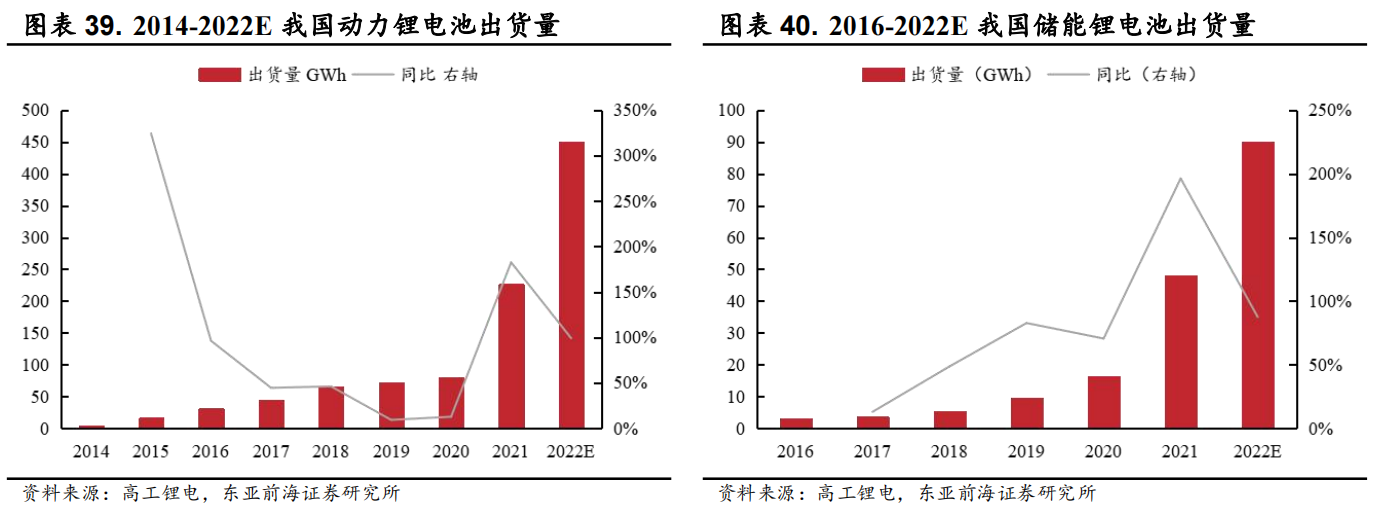

锂电材料方面,2014-2021年动力锂电池出货量CAGR达79.9%,2016-2021年储能锂电池出货量CAGR达73.0%,带动PVDF、LiPF6、FEC等含氟锂电材料需求的快速增长,未来有望显著拉动萤石需求向上。

与此同时,光伏行业和半导体行业发展,拉动电子级氢氟酸需求提升。2012-2021年,我国光伏新增装机量CAGR达34.8%。此外,其他含氟材料如PTFE等亦存在应用范围拓展和重要程度提升的发展机遇,进而带动萤石需求上行。

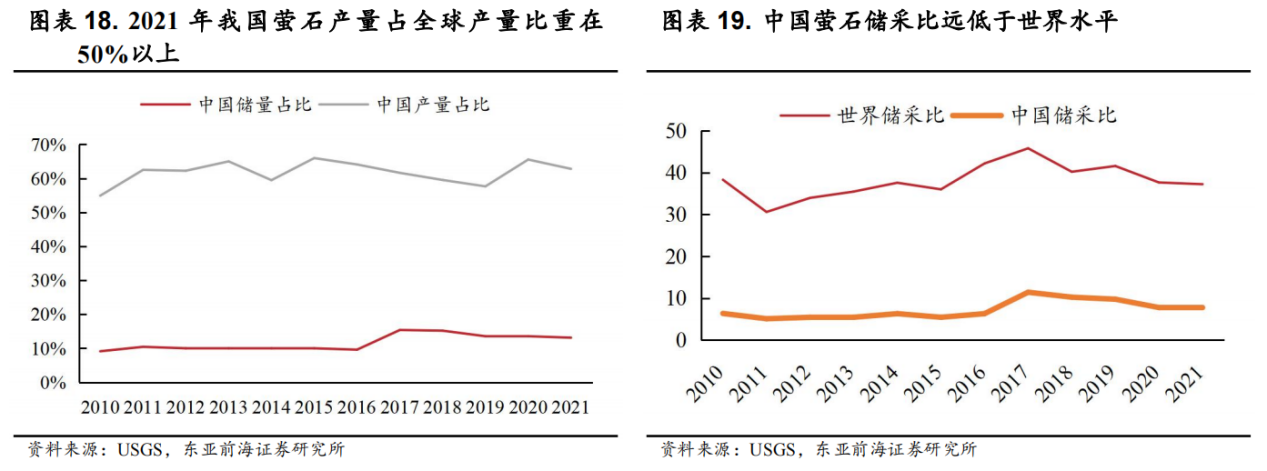

供给侧,全球范围内,墨西哥、中国和南非的萤石储量居全球前三,合计占比超45%,萤石资源存在结构性稀缺。中国作为萤石最大产地,2021年我国以占全球13%的萤石储量贡献了63%的产量,储采比7.78,远低于世界37.21的平均水准。储采比严重失衡或将驱使萤石保护趋严,国内供给释放速度或有限制。

在传统领域和新兴领域两者需求端共振下,未来萤石行业或形成供不应求的局面。机构看好未来国内萤石行业价值重估,持续景气上行。

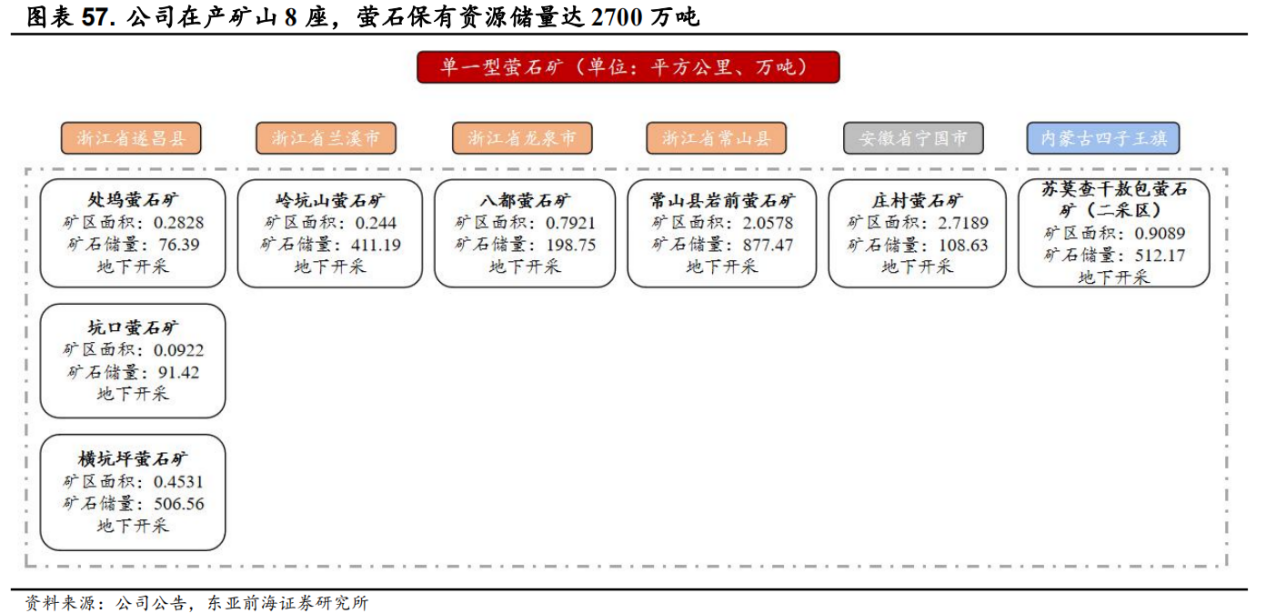

上市公司投资机会方面,金石资源目前是我国萤石行业资源储量最大的公司。公司拥有在产矿山8座,其中年开采规模超过10万吨/年的大型矿山6座,居全国第一。作为国内萤石开采及加工规模最大的企业,公司未来五年将实现150万吨/年萤石产量,萤石龙头加速成长。

另外,中欣氟材具有萤石-氟化氢-精细化学品全产业链产品。截至2022年10月17日,公司收购的长兴矿业剩余萤石储量约60-70万吨,公司年开采量为8万吨原矿石。

Ⅱ

光无源器件领军企业,光引擎激光雷达打开成长空间!

天孚通信:公司是业界领先的光器件整体解决案提供商,产品广泛应用于光纤通信、光学传感、激光雷达、生物光子学等领域,通过自主研发和产业并购,在精密陶瓷、工程塑料、复合金属、光学玻璃等基础材料领域积累沉淀了多项业界领先的工艺技术,致力于成为引领光器件领域发展的国际一流企业,助力光子集成。

标签:光无源器件龙头、一站式解决方案、优质客户、激光雷达

看点一:光无源器件龙头

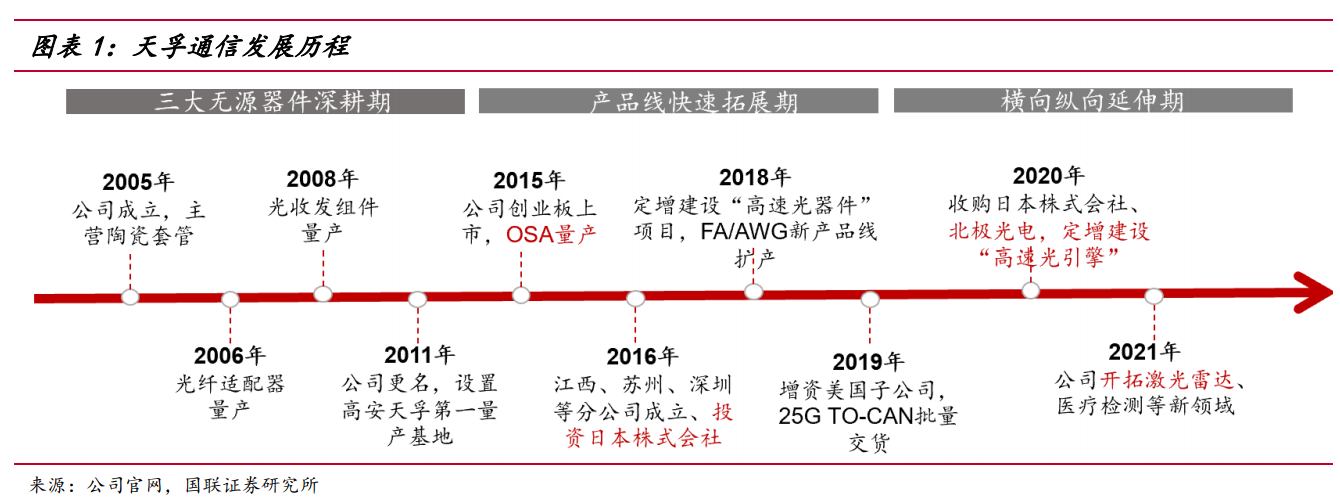

公司成立于2005年,立足光通信领域,长期致力于各种高速光器件产品研发、制造和销售业务,为下游客户提供一站式解决方案,产品广泛应用于光纤通信、光学传感、激光雷达、生物光子学等领域,打造十三大产品线和量产基地,成为用户信赖、品类齐全的光器件平台型公司,是光无源器件领军企业。

研报菌简评:公司深耕光通信行业,持续拓宽业务领域。

看点二:业务布局

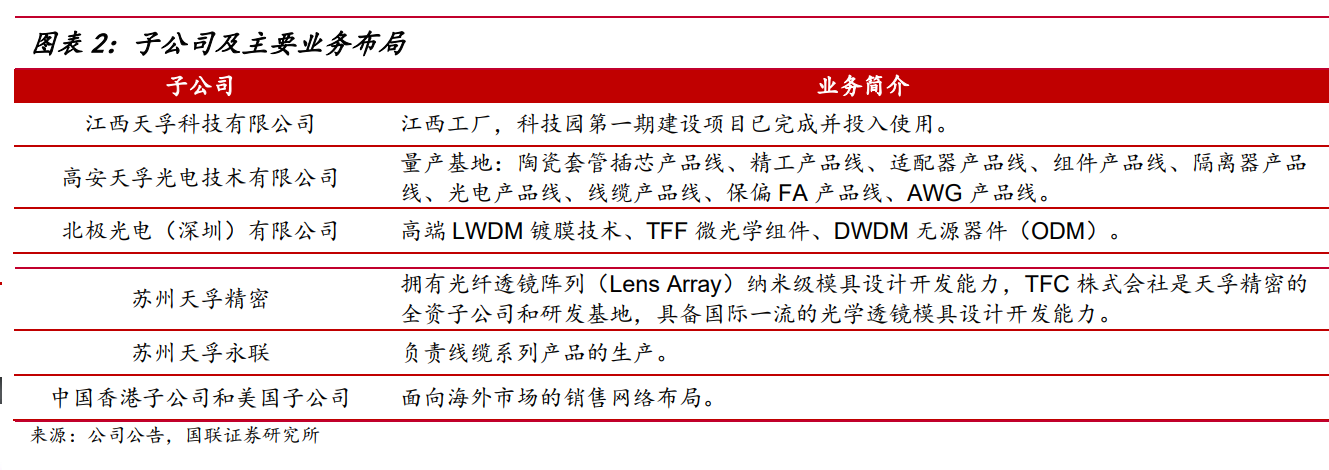

公司目前拥有7家子公司支撑公司多品类的无源、有源光器件产品生产和境内外销售,业务布局合理,其中江西天孚、高安天孚是公司的主要生产基地;苏州天孚永联主要负责线缆产品生产;天孚精密完善了公司光纤透镜阵列及高精密模具产品布局;北极光电增强了公司在高精度光学镀膜技术领域竞争力;香港和美国子公司主要负责是面向海外市场的销售。

研报菌简评:公司产品的应用领域随着行业的高景气度有望逐渐扩展,子公司业务布局合理。

看点三:一站式解决方案

公司立足光通信领域,通过产品线垂直整合,不断为客户提供一站式产品解决方案,产品形态包括高速率同轴器件封装解决方案,高速率BOX器件封装解决方案,AWG系列光器件无源解决方案、微光学解决方案、高速光引擎等九大方案。

研报菌简评:公司拥有产品线垂直整合的能力,提供多达9种方案完成一站式产品解决方案。

看点四:优质客户

公司经过多年的经营和市场检验,在行业内树立了技术基础雄厚、产品稳定可靠的形象,公司已成为行业内知名品牌,在国内外的主流光模块厂家中得到了普遍认可,客户包括华工正源、烽火通信、中兴通讯等国内知名企业,也包括诸多国际一流客户,客户粘性较高。

研报菌简评:公司维持高质量客户关系,行业地位稳固。

看点五:激光雷达

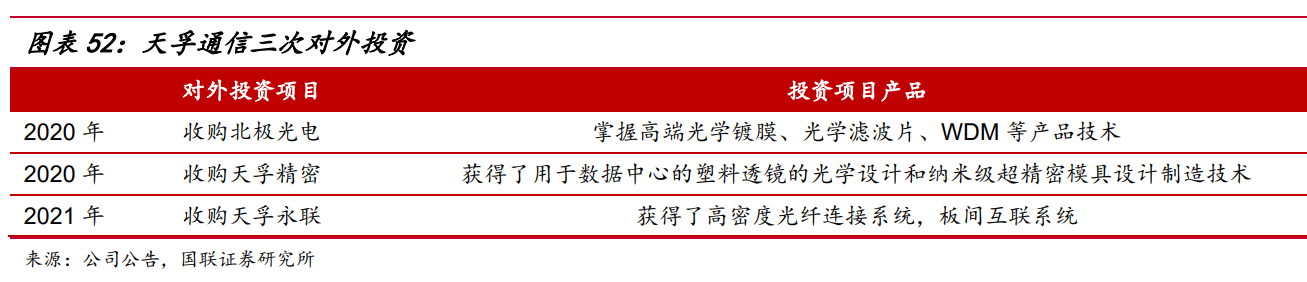

公司依托建成多年的光器件研发平台,利用在基础材料和元器件、光学设计、集成封装等多个领域的专业积累,逐步扩展向下游激光雷达布局,2020年,公司收购北极光电,为向激光雷达、医疗检测等非通信领域拓展奠定良好基础。北极光电是世界领先、垂直整合的光学膜片、器件和模块制造商。深耕海外多年,成功开发大量优质客户。

研报菌简评:北极光电20多年的工艺积累和团队经验,将与公司形成优势互补,资源整合,补充天孚通信整个产品战略版图。

参考资料:

1、20221031-东亚前海证券-化工:萤石,战略资源或迎价值重估

2、20221102-海通证券-天孚通信-300394-公司季报点评:业绩稳步向上,激光雷达步入收获期

3、20221102-国联证券-天孚通信-300394-平台优势明显,光引擎激光雷达打开成长空间

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号