大家好!今天,策略哥来给大家拆解一只“业绩相对稳健,控费良好”—国药股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)母公司收入利润稳健增长,毛利率和费用率基本维持稳定

25Q1母公司实现收入59.4亿元,同比+16.3%,实现净利润3.4亿元,同比+6.8%,增速稳健,且快于合并报表口径,预计部分子公司继续拖累业绩。毛利率和费用率基本维持稳定,25Q1毛利率为7%,同比-0.1

pct;销售、管理、财务费用率分别为1.0%、0.5%、-0.1%,24年同期分别为1.1%、0.5%、-0.4%。

2)合并报表毛利率有所下滑,控费良好

合并报表口径下,25Q1毛利率为6.3%,同比-0.7

pct。费用控制良好,销售、管理、研发、财务费用率分别为1.2%、0.8%、0.1%、-0.1%,去年同期为1.7%、0.8%、0.1%、-0.2%。

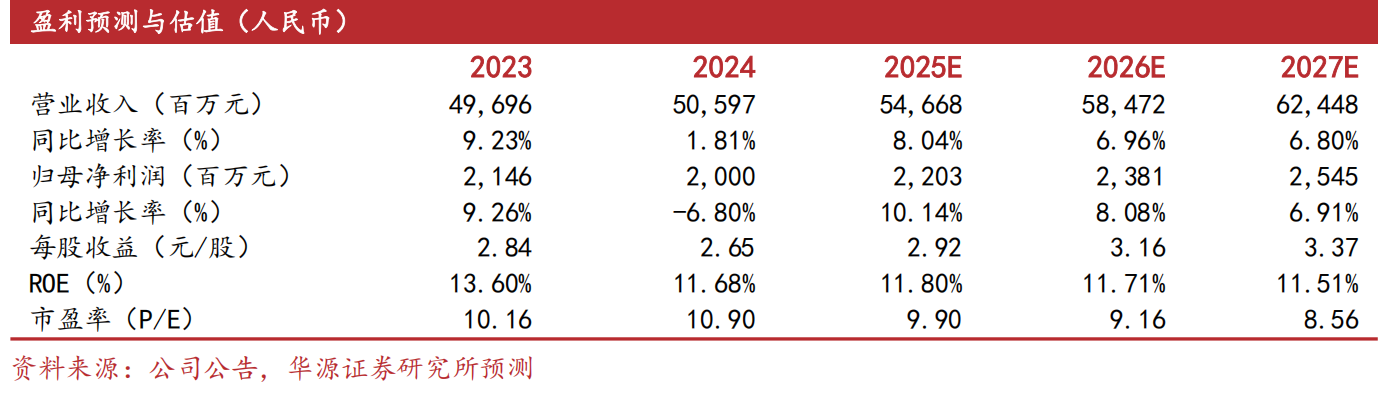

3)盈利预测及评级

华源证券预计2025-2027年公司归母净利润分别为22.0亿元、23.8亿元、25.5亿元,增速分别为10.1%、8.1%、6.9%,当前股价对应的PE分别为10X、9X、9X。国药股份为麻精特药分销及北京地区医药商业龙头,麻精药配送业务有望保持稳健增长,同时有望受益于医药流通行业集中度提升带来的份额提升,

维持公司“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

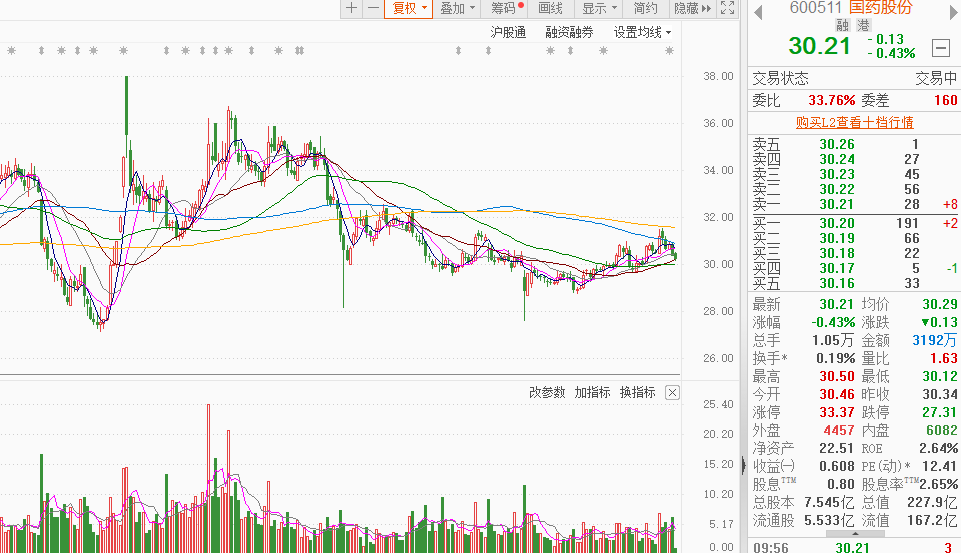

国药股份当下股价和估值处于上市以来的中位值偏下,长期整体趋势向上,经营业绩稳健增长,显然价值被低估;今年以来股价得到稳步抬升,阶段性底部逐步抬高,60日均线附近强支撑,中短期乃至长期都有很好的参与价值;该股市值仅200多亿,但有多家基金(包括社保、公私募)和外资持股,筹码较集中;不管是业绩估值,市值大小还是概念属性(国资医药商业),都是游资和主力喜爱的品种,兼顾防御和进攻。

风险提示:

政策风险;竞争加剧风险;应收账款风险

参考资料:

20250429-华源证券-国药股份-业绩相对稳健,控费良好

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号