【正文】

2025年消费行业回顾

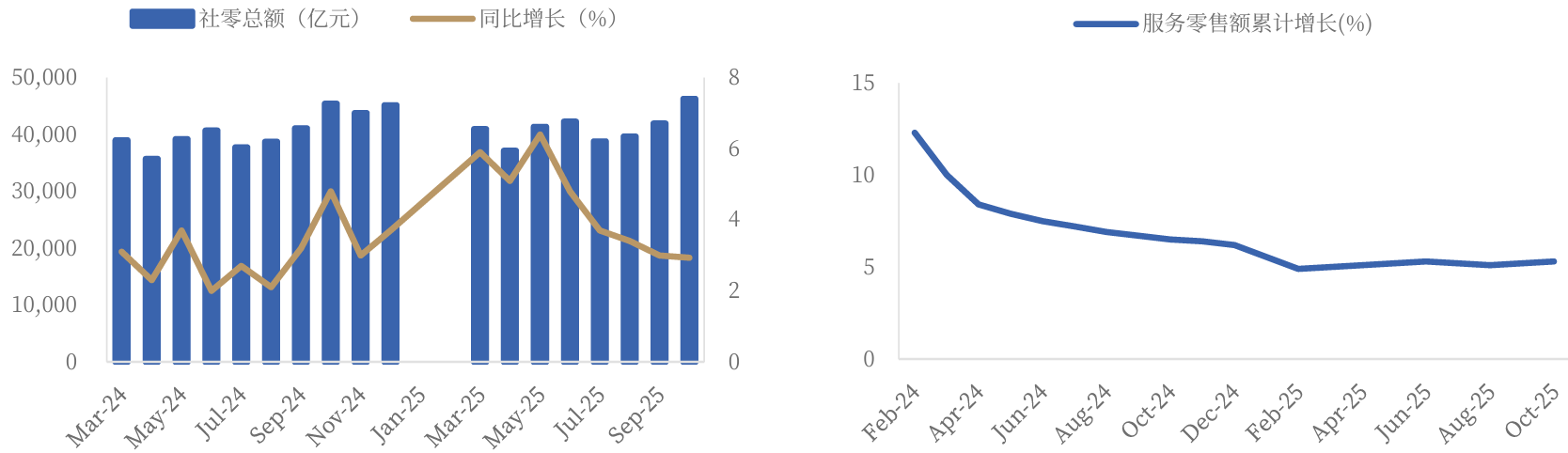

受整体宏观环境及政策变化影响,2025年社零总额增速呈现“前高后低”趋势,尤其当耐用品消费的刺激渐入尾声,商品零售与服务零售的剪刀差重新扩大,服务消费的韧性体现的更为明显。进入Q4,伴随酒店、机票等出行服务价格回升,服务零售增速已稳定于5.0%-5.3%区间。

图:当月社零总额和同比增长 图:服务零售额累计增长 |

|

来源:银河证券、九方金融研究所 |

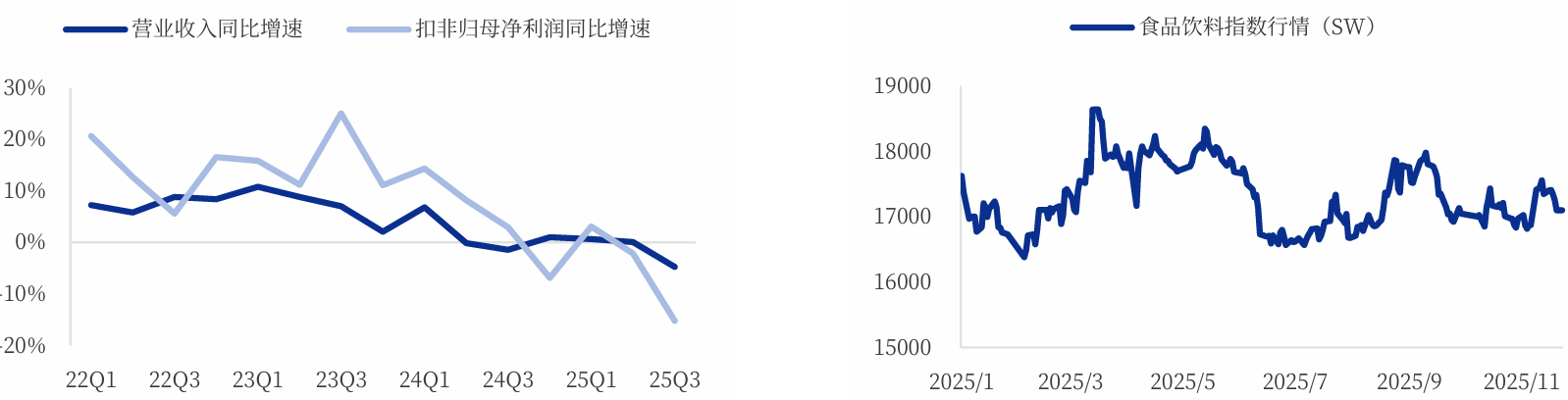

从整体来看,2025年食品饮料板块基本面与股价表现较弱。2025年前三季度食品饮料大盘收入同比+0.1%,利润同比-14.6%,均慢于去年同期,对应行业指数2025年1月1日至11月23日期间跌幅-4.8%,相对于Wind全A指数的超额收益为-24.9%,在31个子行业中排名第31。

图:食品饮料行业单季度收入、利润增速 图:食品饮料行业指数2025年以来走势 |

|

来源:银河证券、九方金融研究所 |

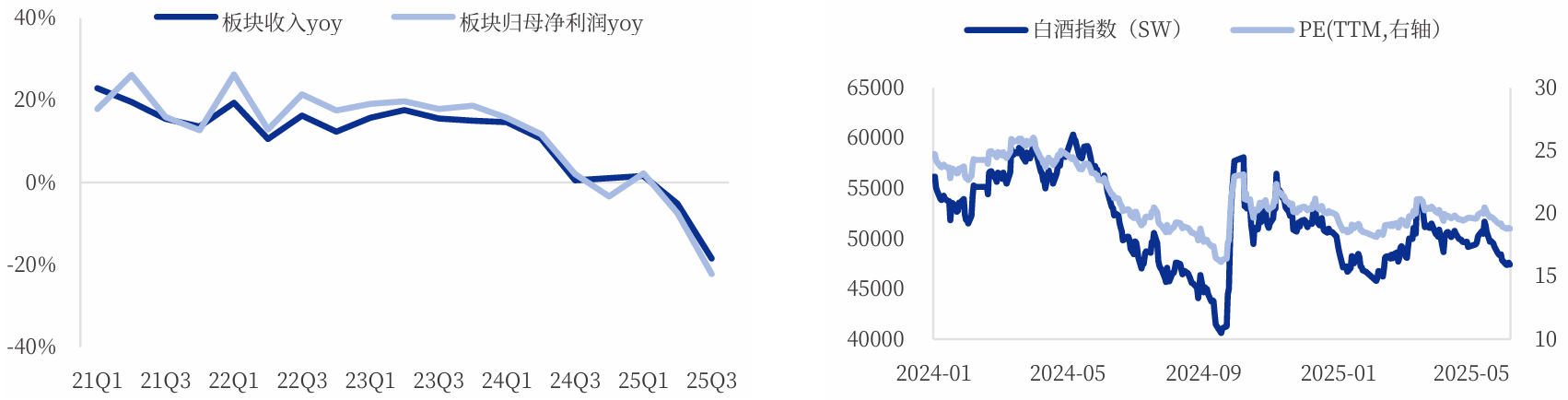

白酒板块2025年深度调整,25Q1收入/归母净利润分别同比+2%/+2%,25Q2分别同比-5%/ 7%,25Q3分别同比-18%/-22%,其中25Q3供给加速出清,主要系6月以来餐饮消费政策叠加宏 观需求走弱导致终端动销明显承压,同时渠道库存压力较大,上市公司主动降速、为行业纾解压力。

茅台与汾酒表现相对较好,其他酒企报表端出清明显。25Q3贵州茅台凭借强品牌力仍能实现收 入与利润正增长。山西汾酒得益于性价比价格带产品放量,整体收入仍能实现增长,但盈利能力略有下滑。五粮液、老窖、洋河、今世缘等其他酒企收入与利润下滑幅度明显。

图:白酒板块单季度收入、利润增速(SW口径) 图:白酒板块指数走势(SW口径) |

|

来源:银河证券、九方金融研究所 |

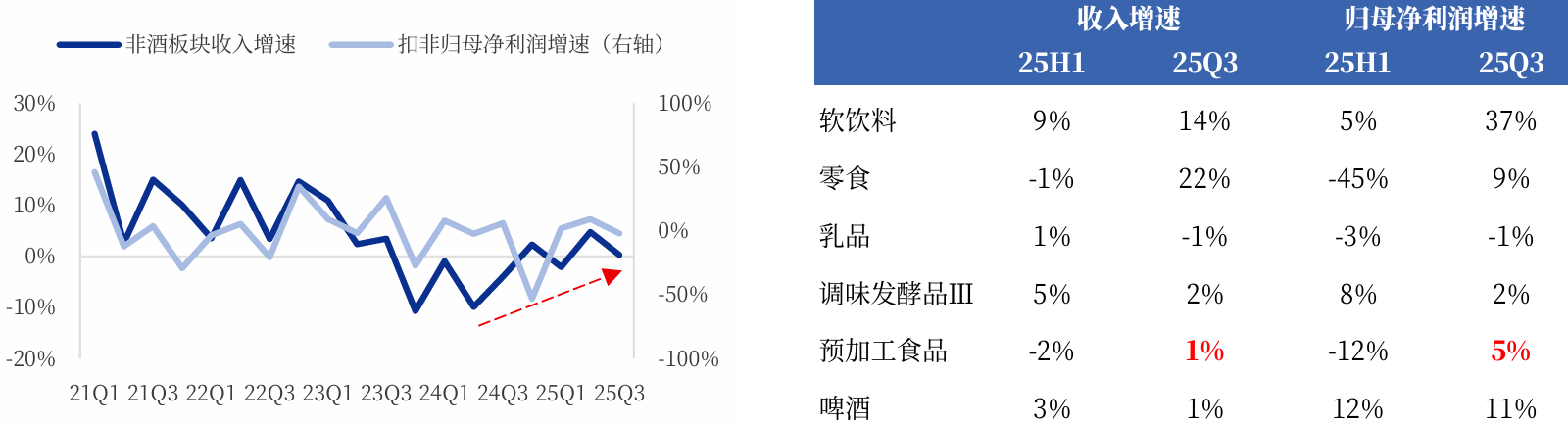

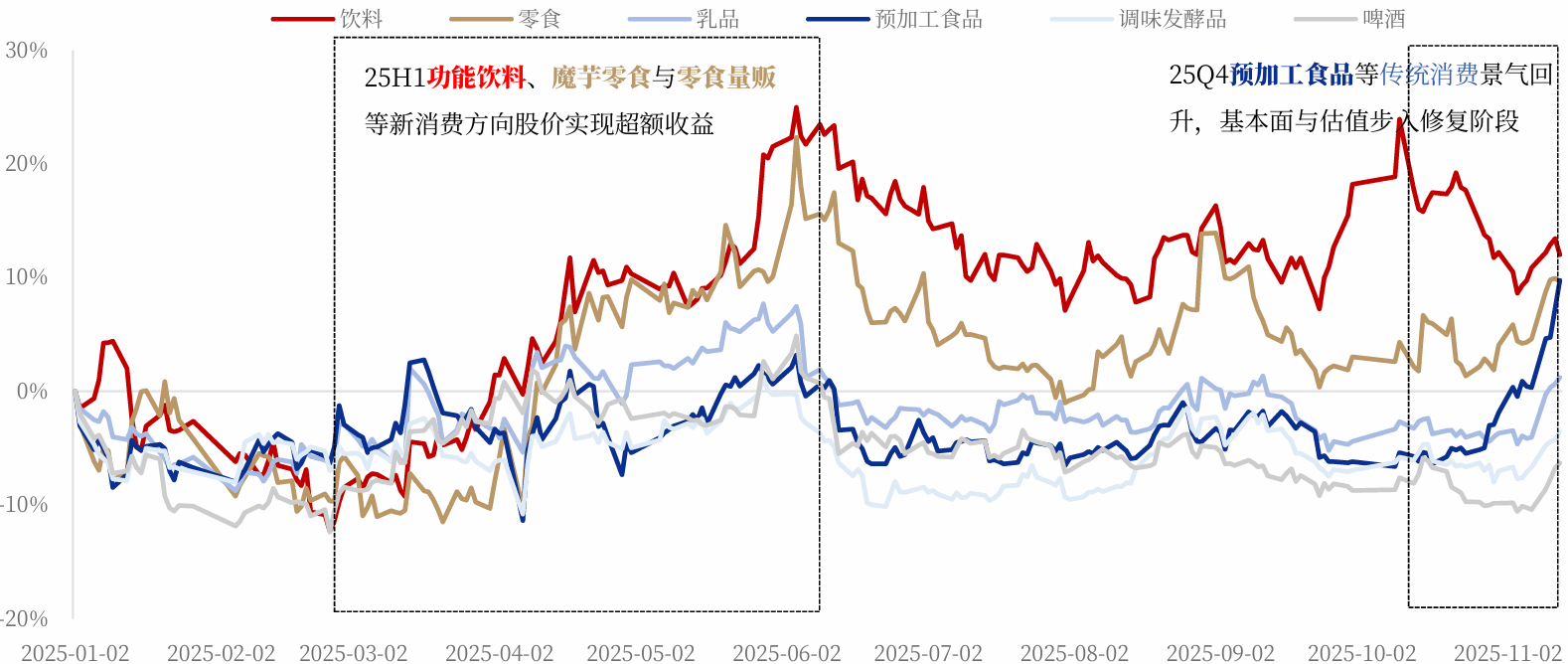

从结构来看,白酒周期调整为主要因素,大众品复苏长期趋势不变,并且内部节奏呈现H1新消费领先、H2传统消费修复接力。25H1功能饮料、魔芋零食与零食量贩延续2024年以来的高度景气,相关企业收入实现高速增长、股价实现超额收益;25H2部分预加工食品品类景气回升,行业竞争边际放缓,相关企业基本面与估值均步入修复阶段。

图:非酒板块单季度收入、利润增速 图:25H1新消费领先,25H2传统消费接力 |

|

来源:银河证券、九方金融研究所 |

图:2025年至今大众品板块各指数涨跌幅(SW行业指数) |

|

来源:中国银河证券、九方金融研究所 |

2026年消费行业机会展望

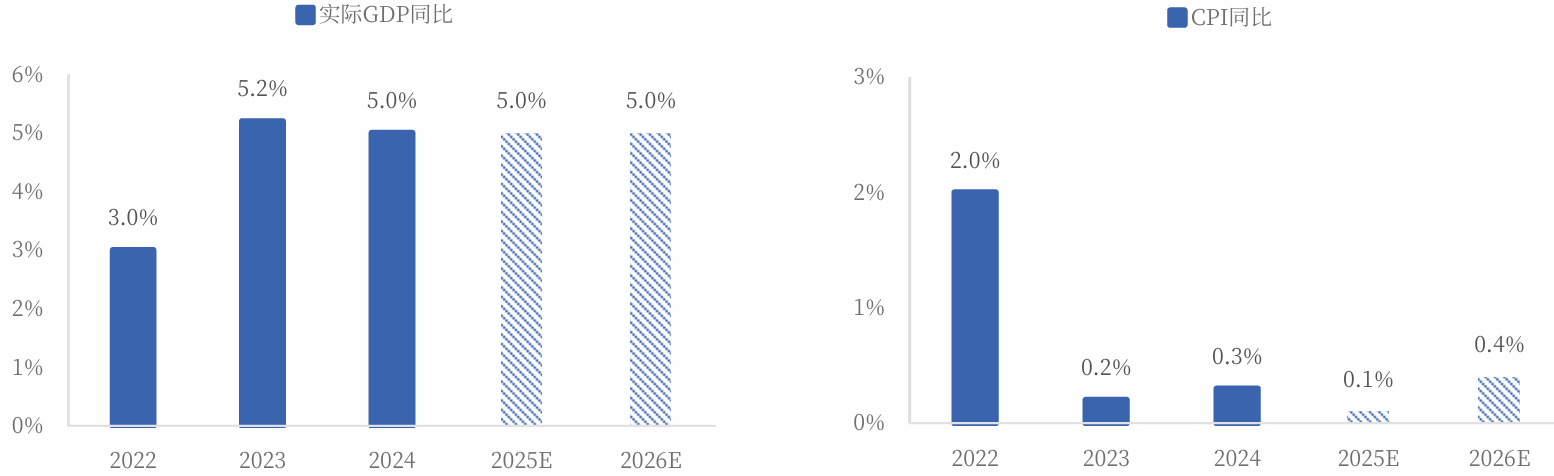

2026年经济基本面将呈现“增长保持韧性+物价低位回升”,消费的重要程度有所提高;其中2026年实际GDP预计增速5.0%,全年社零预计增速4.7%,CPI预计增速0.4%,CPI增速较2025年有所改善,但复苏节奏仍偏温和。

图:2026年经济增长有望保持韧性 图:2026年物价有望低位回升 |

|

来源:银河证券、九方金融研究所 |

提振服务消费已成为共识,但财富效应带来的基本面边际变化可能先行。服务消费对居民就业、收入、通胀的关键性影响已为决策层和市场充分认知,区域性的补贴与假期制度优化等自上而下的政策也在持续落地。但考虑到目前服务消费仍未有类似耐用品消费的全国性补贴政策,因此我们认为与政策脱敏,但与流动性和财富效应挂钩的高端消费表现将相对占优,大众消费有望在此后接力复苏。新消费景气延续,但需关注竞争格局变化,大健康食品与便捷化食品有望进入放量阶段。

预计2026年白酒处于触底阶段

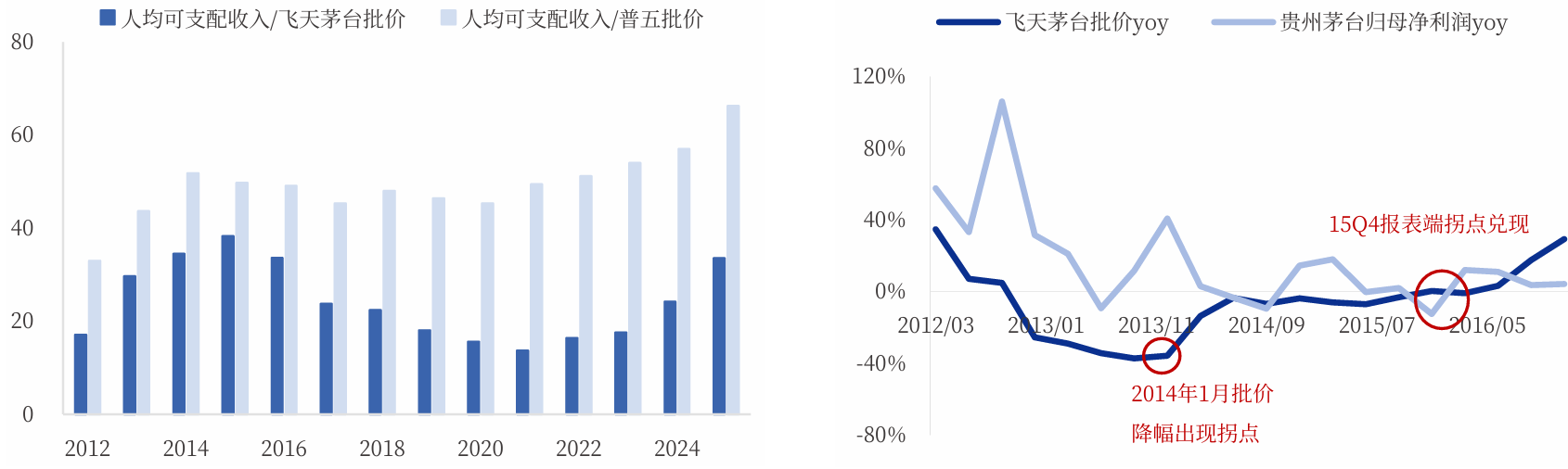

动销与批价下滑幅度有望收窄。1)从动销维度来看,2025年行业承压明显,一方面系商务消费场景疲弱,另一方面系“禁酒令”大幅冲击政务消费场景及其带来连锁效应,但我们认为这属于一次性冲击、其影响正在边际趋缓,因此2026年动销下滑幅度有望逐渐收窄。2)从批价维度来看,2025年10月底茅台飞天批价1675元,普五批价855元,二者相较于2024年城镇居民人均可支配收入的比值分别为3%、2%,而上一轮调整周期中(2014-2015年)茅台、普五相较于人均收入的比值分别为3%、2%,总结来看批价下跌空间已不大,预计2026年跌幅有望收窄。

酒企报表端出清仍需一定时间。考虑到渠道库存的因素,终端动销降幅收窄完全反映到酒企端仍需一定时间,参考上一轮调整期(2012至2016年),茅台飞天批价在2014年1月批价跌幅见拐点,但上市公司利润端降幅拐点到2015Q4兑现,业绩拐点滞后批价拐点约2年,而五粮液则滞后1.5年,泸州老窖滞后0.5年。

图:茅台飞天与普五批价下跌空间已经不大 图:上一轮调整期贵州茅台利润端降幅拐点晚于批价降幅拐点 |

|

来源:银河证券、九方金融研究所 |

从投资角度来看,参考上一轮调整期,在行业筑底阶段,由于市场对业绩压力已经预期较为充分,若行业估值处于底部,则资金面改善有望推动板块估值修复,进而推动板块指数修复。

零食量贩和山姆会员店,渠道自有品牌和性价比业态扩张

零食量贩:关注下游门店型公司利润率提升与第二增长曲线。2025年鸣鸣很忙、万辰集团门店总数预计突破4万家,利润端,规模效应与带来的议价权持续增强,2026年两强的利润率有望持续提升。收入端,前期门店扩张已经取得良好效果,公司积极布局第二增长曲线,包括内部管理提效、优化品类结构、发展自有品牌,2026年有望进一步打开增量空间。

零食量贩:2026年门店增速预计放缓,关注下游渠道公司的利润率提升与第二增长曲线。1)收入端:以鸣鸣很忙、万辰集团两大头部品牌为代表的参与者,通过极致性价比、加盟拓店模式实现市场快速渗透并达成万店规模。目前头部品牌基本完成全国化布局,预计2026年传统店型开店速度将会放缓,但仍将保持约20%左右增速,同时通过开启第二曲线寻找增长空间,包括调整品类结构、大力发展自有品牌、海外市场拓展等。2)利润端:格局稳定后渠道的利润诉求提升,且规模效应下渠道企业的议价权增强,上游品牌被压价的压力或将增加,预计2026年头部渠道企业的利润率有望持续提升,关注万辰集团、鸣鸣很忙。

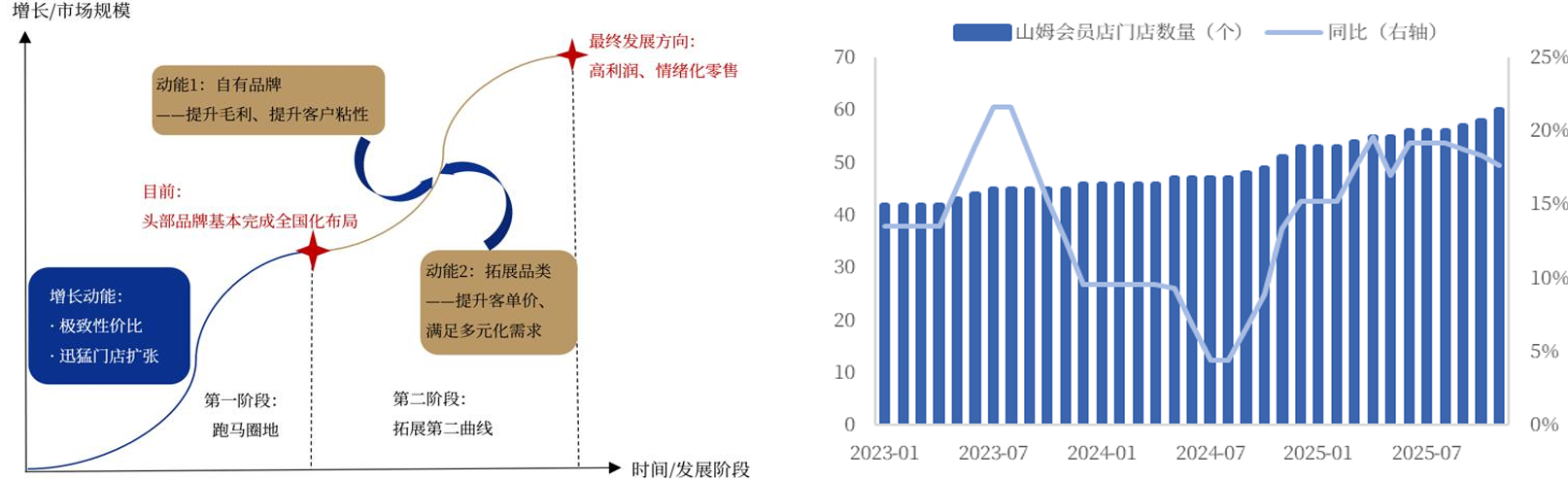

山姆会员店:关注SKU仍有扩张空间的上游供应链公司。根据山姆SKU总承载量和当前山姆与上游的合作情况,预计短期内单个品牌有望在山姆进驻3~4个SKU,部分品牌已经接近天花板,2026年更多的是依靠山姆门店数量扩张实现增长,因此可重点关注SKU仍存在较大扩张空间的供应链公司,包括卫龙美味、盐津铺子、劲仔食品等。

图:下游量贩门店型公司2026年重点在于拓第二增长曲线 图:山姆会员店门店情况 |

|

来源:银河证券、九方金融研究所 |

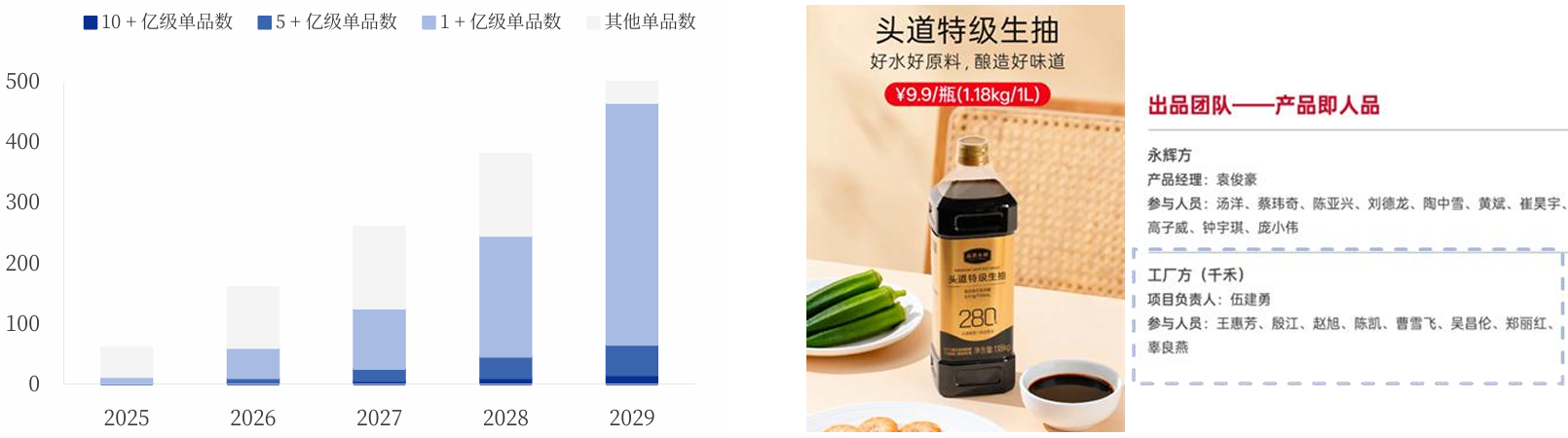

渠道自有品牌:关注能够承接自有品牌代工的上游供应链公司。永辉2025年启动自有品牌“品质永辉”布局,根据官方微信号消息,2026年目标打造2个 10亿级大单品,8个 5亿级大单品,50个1亿级大单品;能够承接商超自有品牌的上游供应链公司有望实现收入增长,目前已经合作的供应链公司包括千禾味业、金龙鱼等。

图:永辉大力发展自有品牌(个) 图:金龙鱼、千禾等与永辉合作打造渠道自有品牌 |

|

来源:永辉证券、九方金融研究所 |

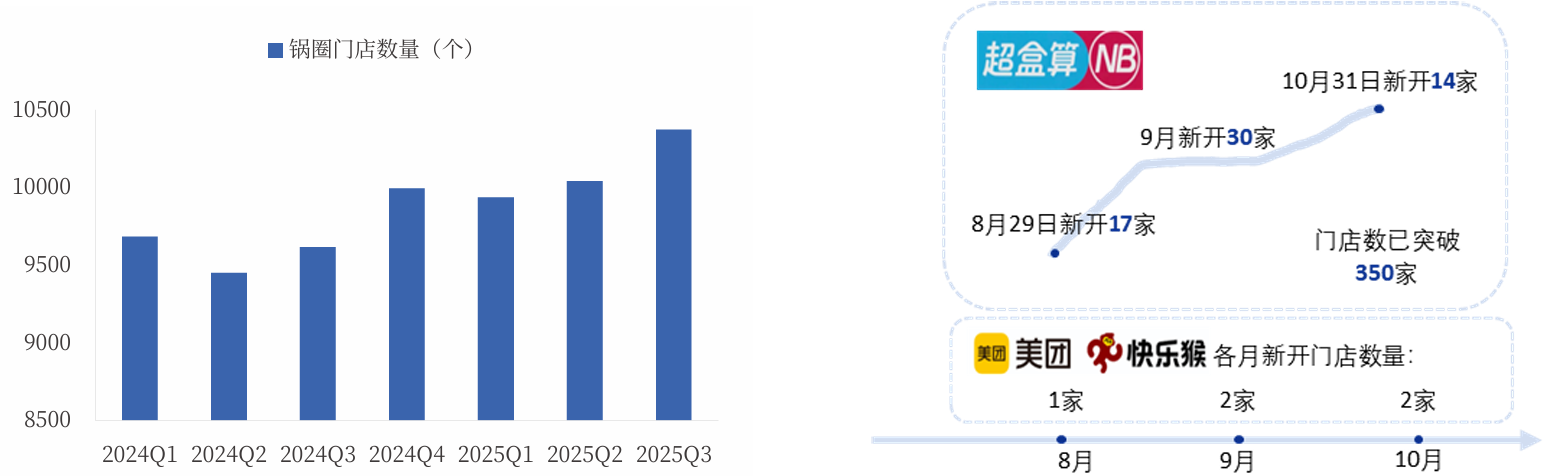

性价比业态有望在更多品类快速扩张。1)速冻预制菜领域,主打性价比的锅圈快速扩店,极海数据口径2025年至今公司净开店878家,2026年计划进一步探索“锅圈小炒”等新业态,并继续拓展乡镇门店。2)全品类领域,盒马NB、美团折扣猴等2025年 8月以来开始扩张,硬折扣社区超市业态的发展潜力较大,2026年有望带动上游供应链公司。

图:锅圈门店数量快速扩张 图:盒马NB和美团折扣猴等全品类折扣业态扩张 |

|

来源:中信建投证券、九方金融研究所 |

新品类轮动:魔芋零食&功能饮料→大健康食品&便捷化食品

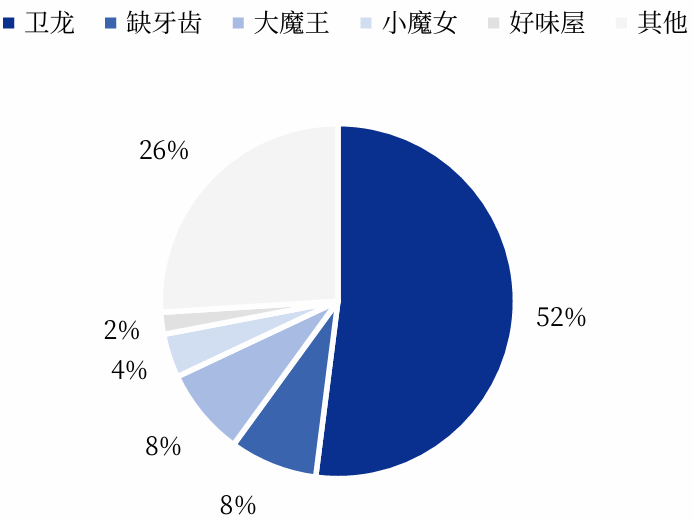

魔芋零食:景气度有望延续,关注竞争格局演变。健康+美味底层逻辑不改,创新持续打开需求,2026 年品类红利有望延续。竞争方面,伴随原材料价格预期下降,新品牌增加,竞争或将趋紧,但卫龙、盐津口味心智稳固、规模化下对成本和广宣的控制能力更强,渠道能力也更加领先,长期来看份额将向卫龙与盐津集中。

长期来看,卫龙、盐津已在产品创新、品牌心智、供应链形成一定护城河。1)产品创新方面,两强在口味拓展、形态拓展的能力相对突出,如卫龙“魔芋+牛肝菌”打开“魔芋+”市场空间,盐津“六必居麻酱味”“三养火鸡酱味”具备一定开创性,背后研发团队、市场团队的经验可供复用,更有望孵化出下一爆品。2)品牌心智方面,辣味卫龙、麻酱味盐津认知度较高,在接洽下游渠道与消费者时能够有一定优势。3)供应链方面,卫龙、盐津在原料端已与上游建立长期合作关系,且在海外主产区布局种植基地与加工厂,有望进一步加深对原料控制能力、优化供应效率

图:国内魔芋爽竞争格局(线下传统渠道) |

|

来源:中信建投证券、九方金融研究所 |

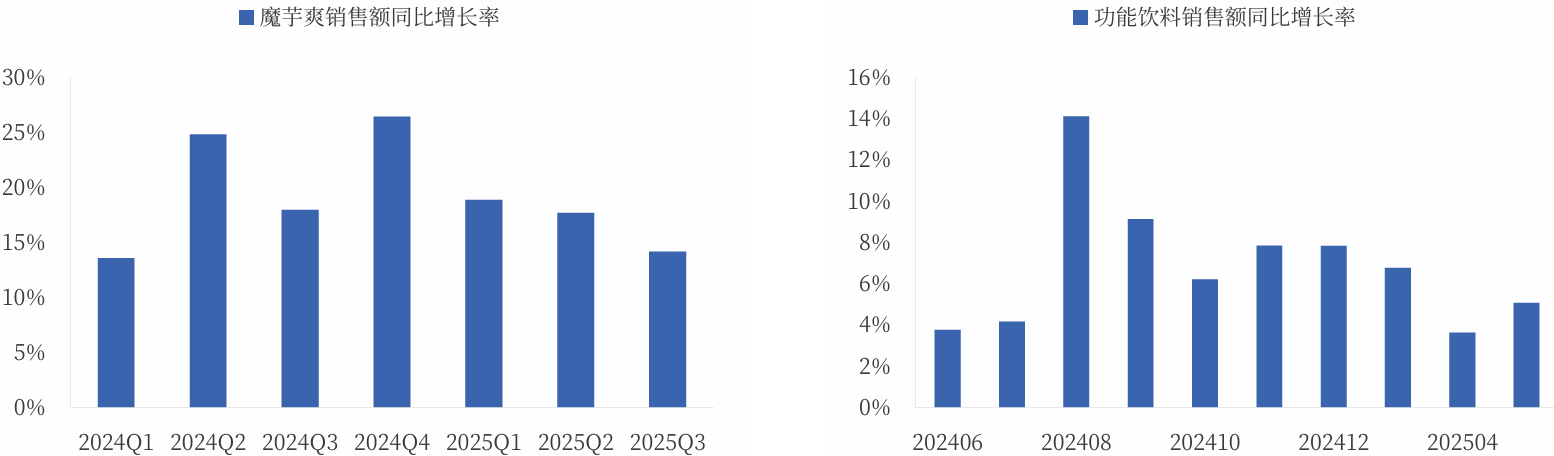

功能饮料:能量饮料关注竞争格局,运动饮料景气有望延续。竞争方面,新入局的头部饮料在低基数下快速增长(统一、可口可乐猎兽等),我们预计二者对东鹏特饮短期边际可能略有影响,26年3月或是观察窗口期,但长期冲击可能有限,主要系:1)东鹏特饮目前体量已经破130亿元,规模效应带来的成本优势明显,并且在渠道端已经形成较强竞争力,因此新进入者更容易冲击腰部品牌的份额;2)统一、可口可乐猎兽在配方上不及东鹏特饮,并且公司战略重视度仍偏低。

图:魔芋零食产品2024年以来持续高度景气 图:2025年功能饮料同比持续增长 |

|

来源:中信建投证券、九方金融研究所 |

大健康食品:健康意识愈加增强,对养生、保健产品的关注增加。伴随现代生活节奏加快、健康诉求持续升级,养生保健的消费群体已经拓展到年轻大众,养生茶、五谷粉、保健功能食品等兼具功效和口感的产品快速增长,西麦食品、仙乐健康、五谷磨坊等已有深度布局。

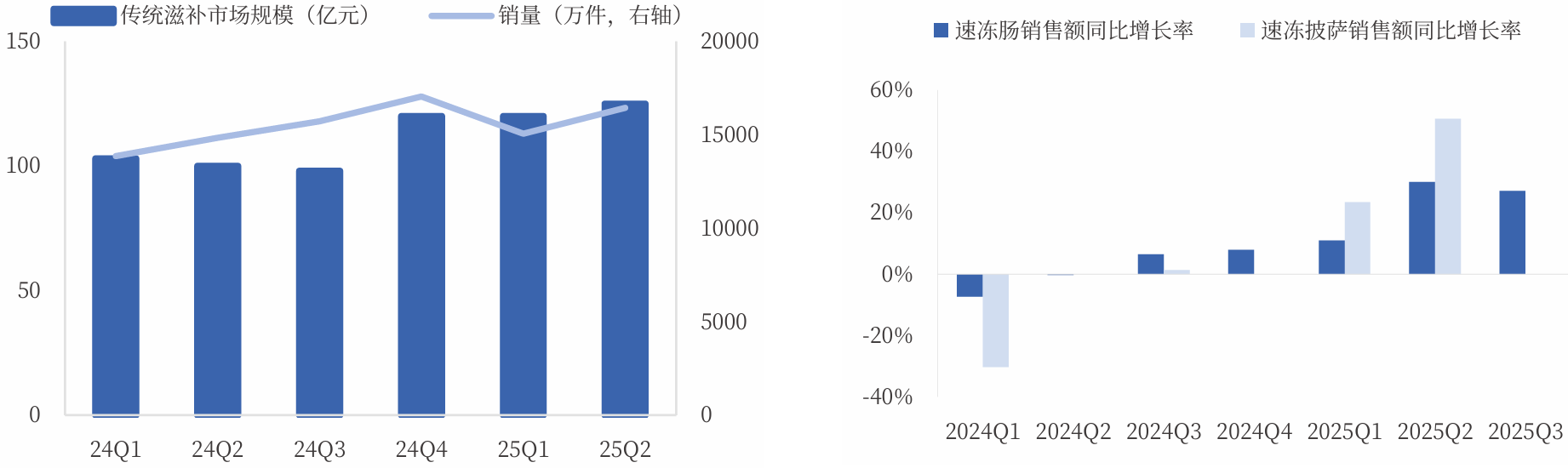

便捷化食品:速冻肠&速冻披萨实惠易烹,C端景气度持续提升。经济从高速增长切换向高质量增长期间,消费者在家吃饭的倾向增强,便捷化食品是经济实惠、高效烹饪的选择,叠加家庭空气炸锅的渗透率持续提升,2026年速冻肠、速冻披萨有望持续增长;安井食品、宝立食品有望受益。

图:传统滋补市场规模逐渐扩容 图:C端速冻肠与速冻披萨景气度高 |

|

来源:中信建投证券、九方金融研究所 |

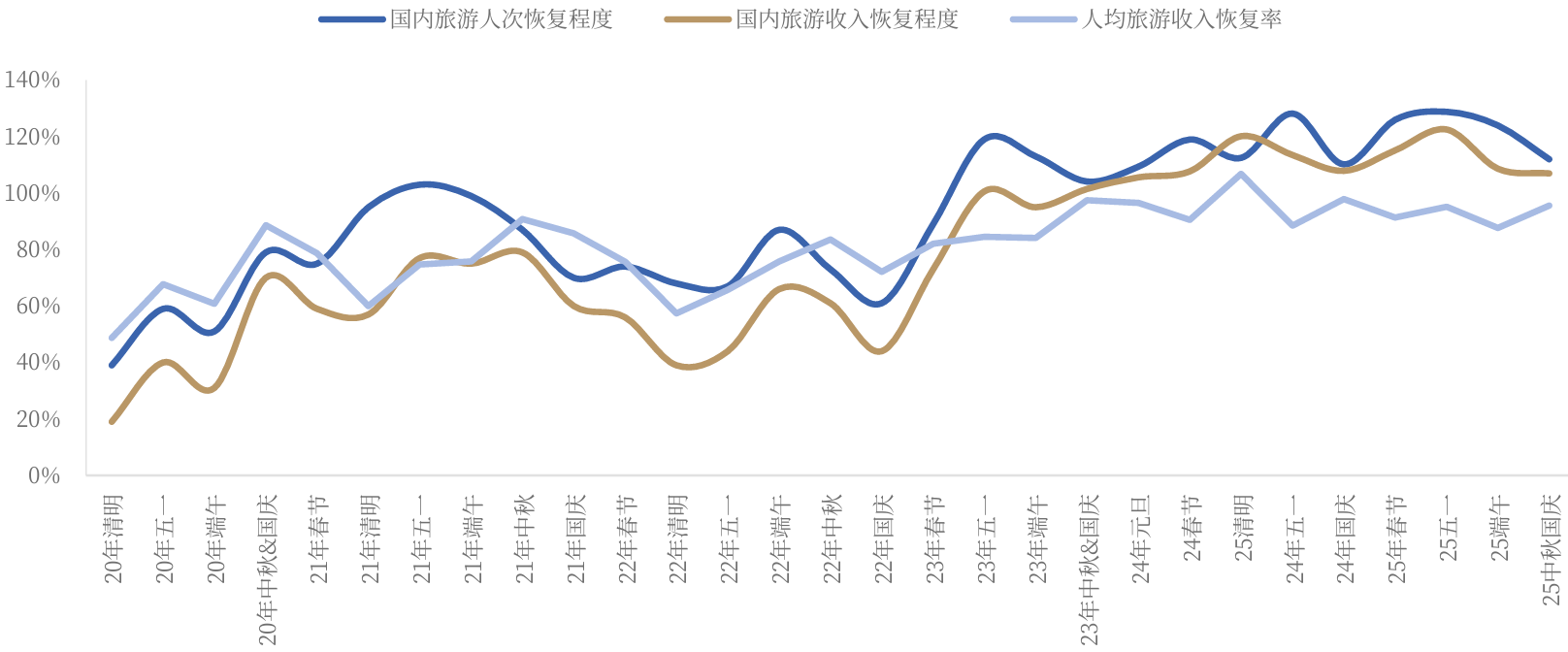

国内旅游市场保持稳健复苏,呈现"量增价缓"的态势

受益于假期制度优化,2025年主要节假日国内旅游人次与旅游收入恢复率均维持在2019年100%以上的较高水平。但由于国内整体消费环境仍偏弱,以及居民消费行为更趋理性,国内假期人均旅游收入恢复率持续徘徊于公共卫生事件前90%左右水平。

图:2020年以来节假日旅游人次和收入恢复情况(较2019年) |

|

来源:银河证券、九方金融研究所 |

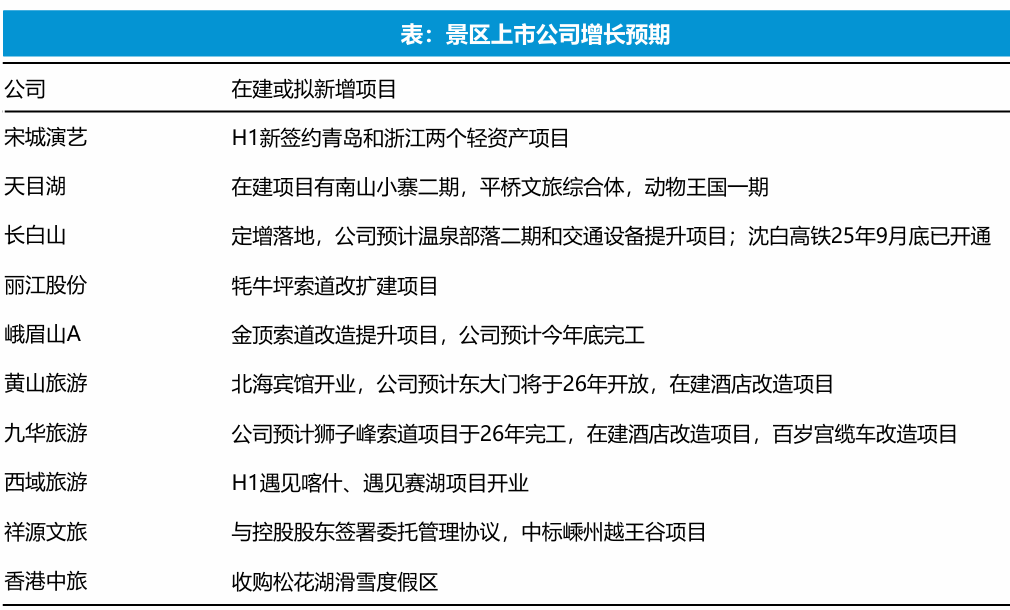

2025年内旅游板块走势部分受到客流高基数、天气影响等而有所承压,景区和旅游板块的主要逻辑转变为新场景的落地、优质资产的注入。新场景端,如低空旅行、AI互动和机器人等业态仍处在快速发展期,与文旅结合的成熟时间点尚待验证,预计2026年这两个方面仍然是文旅发展的主线逻辑。景区上市公司稳步推进产能扩张或资产整合,提高接待能力,关注有边际变化的标的。

图:有边际变化的景区标的 |

|

来源:东吴证券、九方金融研究所 |

免税:离岛免税降幅收窄,政策催化不断

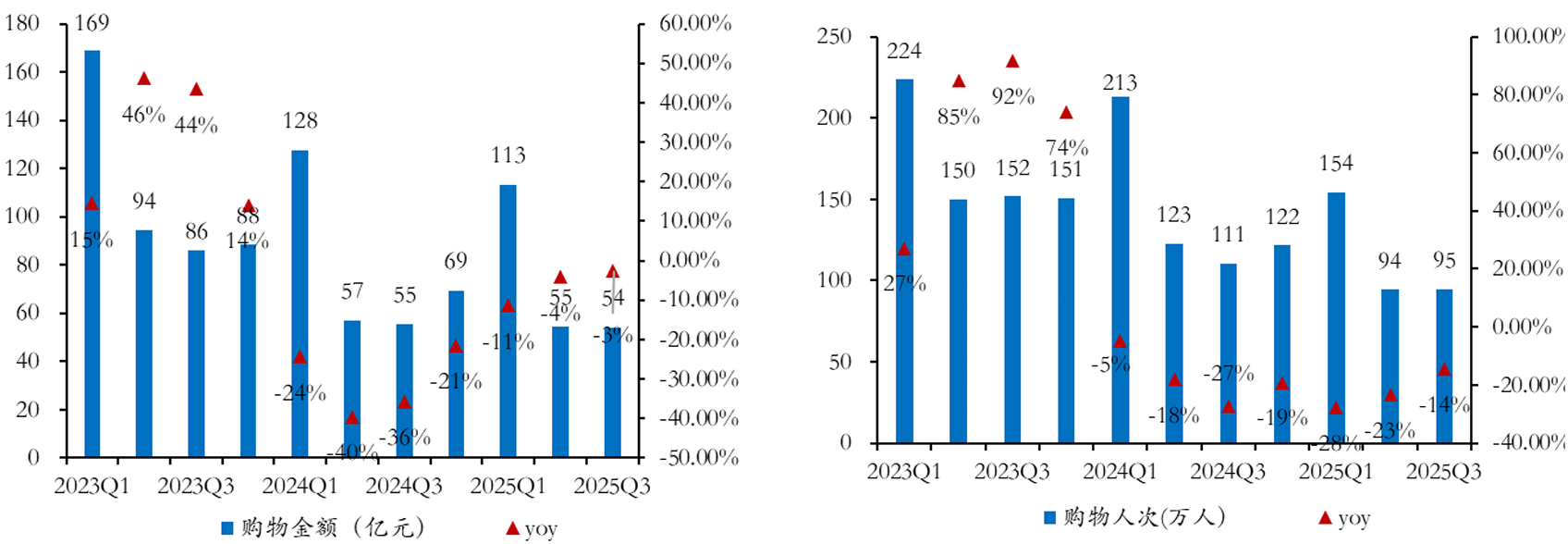

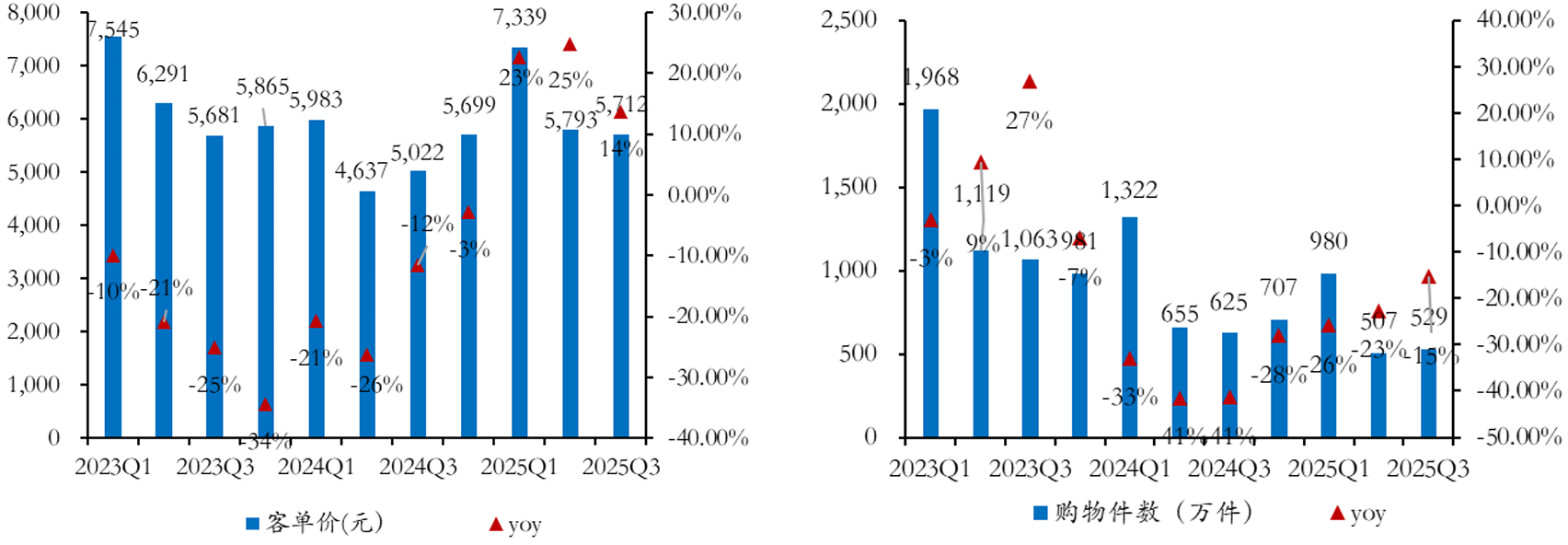

离岛免税销售金额同比降幅逐月收窄,中免海南销售复苏。2025Q1-Q3海口海关共监管离岛免税购物金额221.7亿元/-7.6%;免税购物人数 342.9 万人次/23.2%;免税购物件数2017 万件/-22.5%,客单价6465元/+20.3%;Q3 离岛免税销售降幅环比缩窄,9月销售额同增3.4%、为近18个月以来首次增速转正。

图:离岛免税季度购物金额 图:离岛免税季度购物人次 |

|

来源:东北证券、九方金融研究所 |

图:离岛免税季度客单价 图:离岛免税季度购物件数 |

|

来源:东北证券、九方金融研究所 |

政策利好频出,旨在进一步发挥免税店政策支持提振消费的作用。据财政部,为稳步推进海南自由贸易港建设,进一步满足消费者多元化购物需求,财政部、海关总署、税务总局联合印发公告,调整海南离岛旅客免税购物政策,并定于2025年11月1日起实施。政策调整具体内容包括扩大离岛免税商品范围、指定品类国货退税、提高年龄门槛至18岁、允许离境旅客享受离岛免税政策、岛民一次离岛可多次即购即提。离岛政策调整后将有利于扩大离岛免税政策享惠面,增加商品供给,改善消费者购物体验,提升岛内居民获得感,推动海南自由贸易港建设不断取得新成效。继此前离岛免税政策优化后口岸免税迎来利好,10月30日财政部等五部门联合印发通知,完善免税店政策支持提振消费,举措包括 1)积极支持国内商品进入免税店销售;2)进一步扩大免税经营品类,新增手机、微型无人机、运动用品、保健食品、非处方药、宠物食品等热销商品;3)放宽免税店审批权限;4)支持口岸出境免税店、口岸进境免税店和市内免税店提供网上预订服务。政策利好有望激发免税消费潜力,当前免税销售拐点显现,展望2026年有望延续良好的复苏态势。

宠物食品:市场规模高增,国货品牌份额快速提升

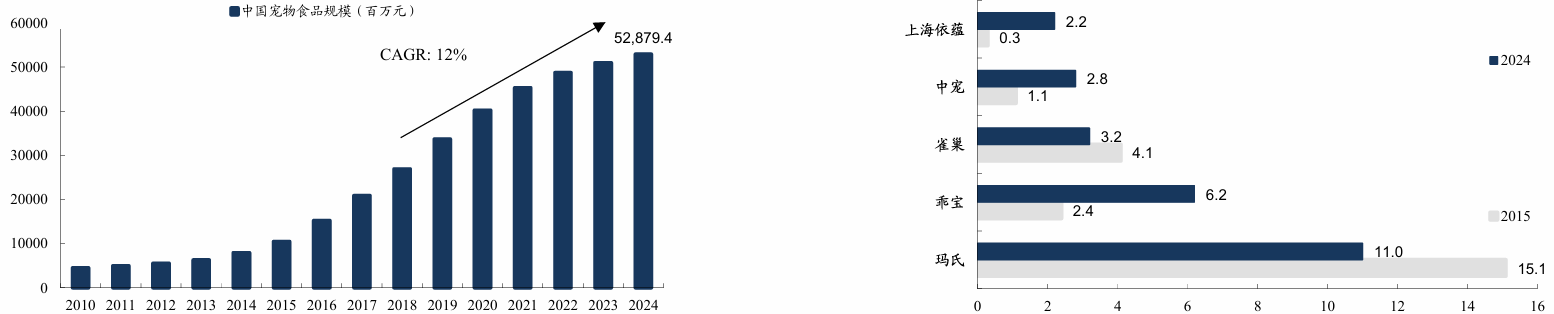

在少子化、老龄化等趋势下,我国宠物食品赛道需求旺盛,龙头乖宝、中宠在国货份额快速提升阶段把握赛道红利,具备较强稀缺性,长期宠食赛道有望成长至数千亿元,龙头成长空间广阔。

我国宠物食品市场规模增速较快,国产品牌进口替代趋势明显。2018-2024年我国宠物食品市场规模快速增长CAGR达12%,其中猫食品市场规模增速达18%。品牌力卓越的国内CR5巨头市占率持续提升, 2015-2024年乖宝宠物/中宠股份公司分别提升3.8/1.7pct。海外需求稳定增长,关税影响下布局海外稀缺产能的公司有望受益。外销方面海外宠食需求稳定增长,对美出口关税波动下中宠股份、佩蒂股份等布局海外稀缺产能的公司,海外客户拓展顺利,长期有望受益。

图:中国宠物食品市场规模持续增长 图:中国宠物食品公司CR5占比情况 |

|

来源:东吴证券、九方金融研究所 |

宠物赛道合并加速市场集中,上市公司逐渐通过并购、战略投资、融资等方式持续扩大业务版图。此前宠物上市公司业务重心有所不同,中宠股份和乖宝宠物主要做宠物食品,佩蒂股份主做咬胶,天元宠物主做猫爬架等,源飞宠物主做牵引绳,依依股份的核心业务是宠物护理业务,多数用品品牌在深耕已有领域后,将业务有序扩展至宠物行业内的其他场景:25年5月,天元宠物拟以6.88亿元收购淘通科技90%股权,强化自身的电商和品牌运营能力。淘通科技作为一家电商服务商,服务皇家、冠能等头部宠物食品海外品牌。25年10月,依依股份通过发行股份+支付现金,收购宠物主粮品牌高爷家及猫砂许翠花。

图:宠物主粮品牌高爷家及猫砂许翠花 图:天元收购的淘通科技主要服务品牌 |

|

来源:东吴证券、九方金融研究所 |

参考研报

20251123-东吴证券-商社行业2026年度策略:强&变&新-外需与内需——消费出海与资源商贸

20251124-银河证券-食品饮料2026年度投资策略:新消费内部轮动,传统消费底部改善

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号