最惨的板块上涨。

贵州茅台、五粮液今天上涨,酒ETF、食品饮料ETF跟着反弹。

食品饮料ETF跟踪细分食品指数,其囊括白酒、乳业、软饮料、调味品、休闲食品等多个细分领域龙头,成分股包括贵州茅台、泸州老窖、海天味业、伊利股份、东鹏饮料、安琪酵母等。

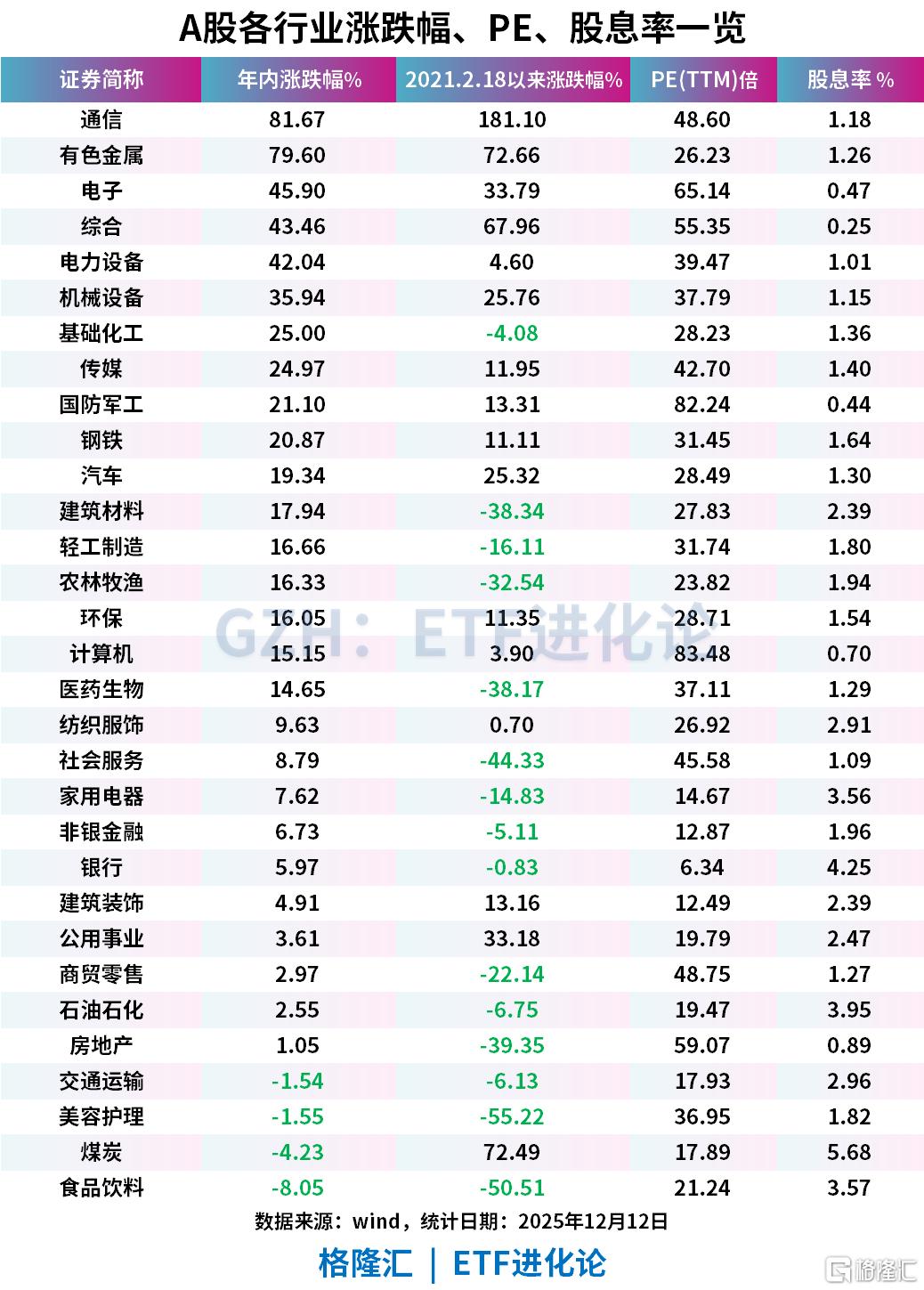

今年以来,沪深300指数上涨16.82%,而食品饮料板块却下跌8.05%,在申万一级行业中排名垫底;把时间拉长,从2021年2月高点算起,食品饮料板块累计跌幅超过50%,仅次于美容护理,同期沪深300跌了21%。这不是回调,是一轮漫长的出清。

今年以来,酒ETF跌超10%,食品ETF、食品饮料ETF跌超6%。

而今天的反弹,核心变量是:茅台控量。

在飞天茅台批发价跌破1499元官方指导价后,贵州茅台迅速出手,推出新的控量政策。

近日市场有消息报道称,贵州茅台正在推进一套“短期+中长期”的控量组合:短期内,12月暂停向经销商发货(已付款部分除外),待明年1月再择机恢复;中长期则计划削减非标产品配额。在当前环境下,这更像是一次主动调节供给、稳住价格体系的选择。

效果立竿见影,两天时间,价格就收回了过去两个月的跌幅。 第三方平台“今日酒价”数据显示,12月14日,2025年53度500ml飞天茅台散瓶批发价回升至1570元/瓶,原箱报价1590元,较12月12日分别上涨85元、95元。 花旗指出,茅台在完成中期分红后,相关控量措施其实已经在执行中,这类政策有助于稳定批发价,也有助于稳定市场预期。

当然,现实并不轻松。 贵州茅台第三季度营收和归母净利润同比增速分别仅有0.56%和0.48%,创近十年新低。基本面增速放缓,是这一轮股价和板块长期承压的核心背景。

在业绩承压之际,茅台选择“真金白银”分红以提升股东回报。12月10日,公司公告每股派发23.957元现金红利,合计300.01亿元;加上年中已派发的346.71亿元,2025年全年现金分红总额达646.72亿元,股息率约3.66%,已明显高于10年期国债收益率。 自2001年上市以来,贵州茅台累计分红29次,总额超过3661亿元,而当年IPO募资仅59.34亿元。

段永平近期回应关于茅台分红时直言:“这个价位段,我们茅台的分红都是直接再买股票的。” 当被问及茅台的“造钟人”时,他评价季克良:“起了至关重要的作用。” 一个被市场连续抛弃三年的板块,终于因为龙头的控量,重新回到视野中。这是不是趋势反转,还需要时间来验证;但至少,最冷的时候,似乎已经有人开始生火了。

国盛证券研报指出,茅台、五粮液等龙头酒企率先出招应对,以市场供需和渠道健康为出发点强化量价管控,一方面有利于减轻经销商压力、降低渠道风险,另一方面有利于稳定市场价格、提升市场信心。

东方证券预计食品饮料仍处于量价承压状态,延续前期观点,食品饮料作为C端需求为主的品类,整体仍受制于大类资产价格及居民消费意愿,量、价仍呈现相对压力,其中高端消费仍好于低端消费,新兴渠道仍优于传统渠道。

分品类看,零食、饮料预计仍然呈现相对景气,品类裂变延续,瓶装水、茶饮料、魔芋制品等品类仍呈现相对高增;乳制品、啤酒预计呈现明显的结构性增长,具备小区域、高占有性质的二线乳制品及啤酒品牌份额有所提升,同时,结构性增长延续,预计乳制品低温仍好于常温,腰部价位段啤酒仍好于大众价位。餐饮供应链整体需求仍在回落,但呈现明显的结构性分化,调味品及速冻、烘焙均有点状红利,C端健康化需求与B端定制化需求仍有增量。从竞争格局看,预计头部企业优势继续强化,山西汾酒、盐津铺子、东鹏饮料、农夫山泉等品牌份额仍在提升。

中期维度内,新消费仍是主线,新品类,新渠道仍是主逻辑。我们观察到,品类层面保健食品、宠物食品、文娱属性强的品类等仍在需求扩张期,渠道端即时零售整体呈现高增,折扣业态、高端零售、内容电商总量增速放缓但仍快于传统商超。

已到击球区,食品饮料先估值,后业绩。尽管食品饮料板块近期呈现调整,延续前期观点,短期维度内,新消费仍有基本面支撑,股价具备绝对收益空间;同时,市场对消费预期仍处于相对低位,食品饮料低仓位、低业绩预期特征显著,赔率合适,后续内需政策催化下,传统食品饮料板块有望呈现估值驱动的上涨;同时,我们仍延续前期观点,白酒有望在2026Q1迎来环比角度的业绩底,食品饮料板块业绩风险在2026年将实现出清,板块将由估值驱动向业绩驱动迈进。

沪公网安备31011802005267号

沪公网安备31011802005267号