回顾2023年,全球经济逐步回暖,全球石油消费需求已逐步恢复至疫情前水平,全球油轮运输市场基本面依然强劲,各船型收益水平均处于历史高位,原油轮运输市场好于成品油轮运输市场。展望2024年,全球油轮运输市场将在供给端低速增长、需求端保持稳健的支撑下仍然存在结构性机会。

一、2023年全球油轮运输市场回顾

2023年全球经济逐步回暖,基本摆脱疫情影响,石油消费需求已逐步恢复至疫情前水平;“黑天鹅”“灰犀牛”事件正在深刻重塑全球石油贸易格局,俄乌冲突持续、欧美制裁升级、OPEC+超预期延长减产、美国放松对委内瑞拉制裁、巴以冲突、IMO新规以及美国原油不断刷新产量和出口量纪录等多重因素相互交织,推动全球石油贸易格局发生深刻变化。在此影响下,2023年全球油轮运输市场波动剧烈,国际油价高位震荡。

总体来看,2023年全球油轮运输市场基本面依然强劲,各船型收益均处于历史较高位水平。需求方面,2023年全球石油海运贸易需求比2022年有小幅增长;供给方面,油轮各船型新船交付量、新造船订单均处于低位,拆船量不及预期,油轮船队运力继续保持低速增长。

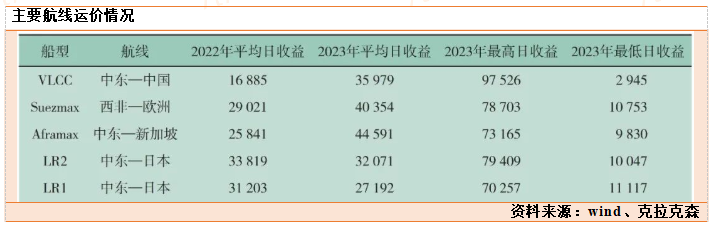

原油轮方面,超大型油轮(VLCC)市场继续走强,其代表航线费率及日收益均较2022年大幅上涨,在订单处于历史低位、欧美制裁不断升级、美国暂时解除对委内瑞拉制裁、大西洋货源快速增长等多重因素影响下,其代表航线中东—远东平均日收益一度涨至97526美元/天的历史高位,2023年代表航线平均日收益为35979美元/天,较2022年大涨19094美元/天。中小船型市场继续受益于俄乌冲突带来的全球石油贸易格局重塑,叠加以美国为首的大西洋产油国产能不断扩张,推动苏伊士船型和阿芙拉船型市场运费快速上涨,并维持高位

综上,2023年全球油轮运输市场各船型日收益均处于历史相对高位,原油轮运输市场好于成品油轮运输市场,尤其是VLCC船型,涨幅最大,同比2022年平均日收益上涨约113%,其次是阿芙拉船型与苏伊士船型,分别较去年上涨73%和39%。

二、2024年全球油轮运输市场展望

我们认为2024年全球油轮运输市场整体表现较为稳健。需求方面,在亚洲石油需求增长、炼能扩张等因素推动下,预计石油需求和全球石油海运贸易保持缓慢稳定增长;供给方面,预计2024年全球油轮船队运力继续保持低速增长,且运力增速放缓,供给增速小于需求增速将是油轮运输市场本轮上行周期的主要驱动因素之一。

运价方面,原油轮中,VLCC船型及苏伊士船型市场基本面较为乐观,运价仍将处于高位;阿芙拉船型市场较2023年同期有下降的可能;成品油轮的收益整体较2023年有小幅回落。油价方面,预计2024年全球石油库存仍将处于较低水平,宏观因素及地缘政治事件令未来油价走势面临更大的不确定性,各机构普遍预计2024年布伦特平均油价将略高于2023年,仍将维持高位运行。

根据联合国贸发会的监测,2022年全球海运贸易量略微收缩了0.4%;2023年实现反弹,预计将增长2.4%。中期来看,2024—2028年,全球海运贸易量将持续增长,保持在2.1%~2.2%的范围内变动。

从全球石油海运贸易来看,原油海运贸易将随着石油需求增长放缓而减速,但对亚洲的长途原油贸易将增长,这将提振2024年内VLCC的需求;美国和欧洲石油需求的持续下降将收缩西行贸易,损害吨位需求,尤其是中型油轮市场。中期来看,2024—2028年,全球原油海运贸易量将持续缓慢增长。在2023年激增至7.14亿吨后,全球成品油海运贸易量2024年将适度增长,并超过疫情前水平;但此后由于燃料效率的提高、车辆的电气化及转向替代燃料,成品油轮运输需求的增长将被抑制。德鲁里数据显示,2024年成品油海运贸易量将比2023年增长1510万吨。

分船型来看:

VLCC船型:预计2024年VLCC船型市场将继续维持长航线增加、吨海里上升态势,船队规模缩减,市场基本面整体向好。德鲁里数据显示,目前全球共有VLCC船907艘,订单24艘,预计2024年将交付约3艘,拆解约3艘,运力供应增长约为0.4%,运力需求增长约为5.8%。预计2024年VLCC船型运价将仍将处于高位。

苏伊士船型:由于市场基本面强劲,预计2024年整体收益仍将处于高位。美国对委内瑞拉制裁的放松,有利于苏伊士油轮的需求增长;且由于重质原油供应紧张,美国和印度的炼油厂可能会计划购买委内瑞拉原油,从而提振吨海里需求。德鲁里数据显示,当前全球苏伊士船队660艘,订单58艘,预计2024年将交付9艘,拆解2艘,运力供应增长0.8%,运力需求增长3.6%。

阿芙拉船型:虽然2024年运力低速增长,但市场需求和运输吨海里水平也只是略有增长,加上高油价、欧美对俄制裁等因素都将对奥弗拉船型运输市场需求产生较大的影响,预计市场水平有较同期下降的可能。

三、投资建议

油运市场产能利用率已明显提升,运价中枢上升弹性增大,行业盈利中枢不断上升。预计未来数年供需将继续向好,景气上升与持续将超预期,具有业绩估值双重空间。业界较资本市场更乐观,海外资本市场较A股更乐观。当下风险收益比吸引。投资者可以关注以大型油轮运输为主的海运公司,如中远海能和招商轮船等。

参考研报:20240201-浙商证券-浙商证券油运月度专题(五):红海影响已至油运,成品油运价大幅上涨

投资顾问:董宇(登记编号:A0740622090027),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号