init-width="640" init-height="120" src="https://upload.9fzt.com/production/2025/10/28/3b25da1cca97450897ef822fd12091e9.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.1875" data-w="640"/>

导语:中科院突破人造太阳 “心脏” 材料卡脖子技术,核聚变赛道起风

①10 月 28 日,中科院金属所宣布成功制备C276哈氏合金基带,打破进口依赖,引爆核聚变超导板块。叠加此前 BEST 装置建设突破,核聚变指数创历史新高,年内涨幅超 81%,资金对核心材料环节关注度显著提升。

②核聚变被视为终极清洁能源,国际能源署预测,到2030年,全球核聚变市场规模有望达到5000亿美元。政策与资本双轮驱动下,行业从技术验证迈向工程落地。超导材料作为约束等离子体的核心,伴随试验堆建设加速,有望率先打开成长空间,长期受益于万亿级能源替代需求。

一、短期催化事件:技术、政策、格局三重共振

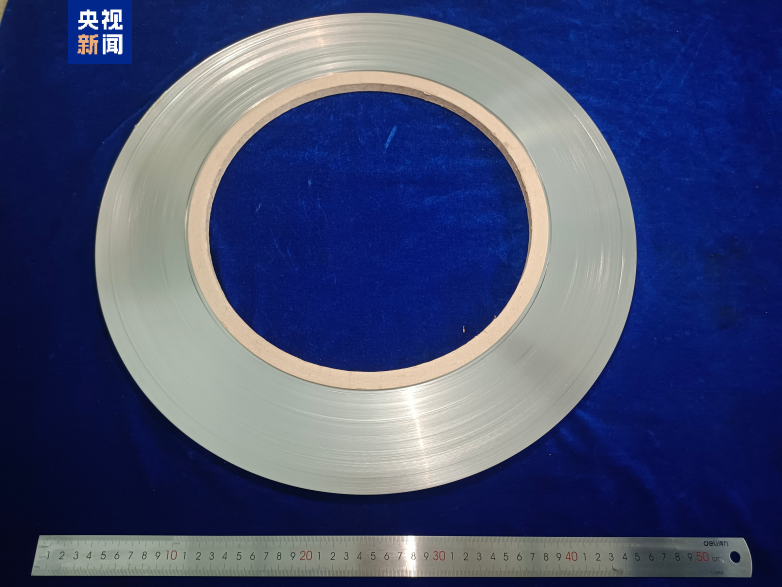

催化事 1:中科院突破超导基带技术,实现吨级量产。

10 月 28 日,中科院金属所成功制备第二代高温超导带材核心材料 ——C276 哈氏合金基带,通过自主纯净化技术实现吨级工业化生产,产品厚度仅 0.046 毫米、长度超 2000 米,表面粗糙度小于 20 纳米,性能达国际水平并通过企业验证。

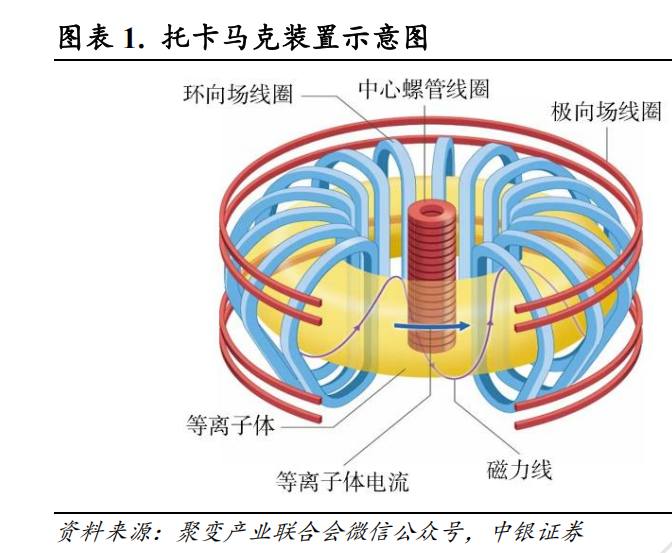

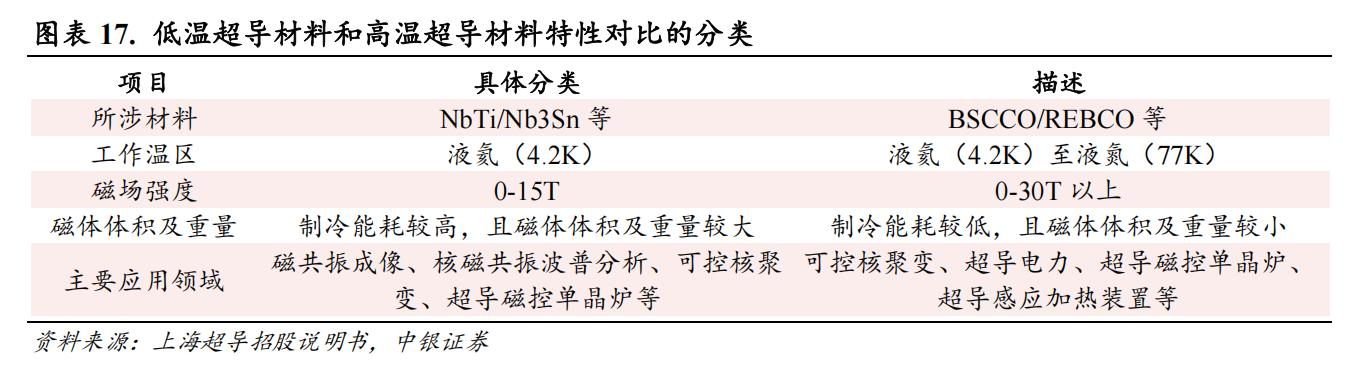

第二代高温超导带材(REBCO)被视为可控核聚变中“超级磁体”的核心材料,缺乏它,便难以制造出能够约束上亿度等离子体的强大磁场。我国二代高温超导材料的制备和应用居国际前列,但用于制备该带材的金属基带主要采用哈氏合金(C276)制造,仍依赖进口,不仅价格昂贵,而且供货时间难以保证。国产化突破将大幅降低超导带材生产成本,加速国内高温超导磁体产业化进程。

点评:核心材料国产化解决了核聚变产业链的 “卡脖子” 痛点,为后续装置规模化建设奠定基础,短期显著提振板块情绪。

催化事件 2:政策 + 工程双轮驱动,国内产业加速落地

政策端,2025年9月通过《原子能法》,明确支持核聚变研发,四川、浙江等地将其纳入重点培育产业。工程端,BEST 燃烧等离子体装置 5 月启动总装,10 月1日杜瓦底座成功落位,预计 2027 年建成,2030 年实现发电演示。

国家队主导叠加民资入局,形成 “科研突破 + 工程落地” 爆发期,超导磁体作为核心部件,需求将随装置建设同步释放。

点评:政策法律保障与重大工程推进形成闭环,国内核聚变产业化进程提速,超导材料进入需求兑现期。

催化事件 3:全球竞争加剧,中国企业掌握供应链话语权

全球核聚变竞赛升温,美国 CFS、中国能量奇点等企业加速技术攻关,而高温超导带材成为核心瓶颈。

上海超导已实现百公里级供货能力,为美国 CFS、国内能量奇点等全球头部企业供应超导带材,全球大项目进度高度依赖其供货速度。

目前全球仅中美少数企业实现量产,中国在高温超导领域已跻身第一梯队。

点评:中国企业在核心材料环节形成全球竞争优势,有望依托供应链主导地位分享全球市场红利。

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”(点击解锁),盘中自行追踪更多风口机会、追踪成分股资金流向。

二、长期行业透视:材料先行,全球能源竞赛催生机遇

1、投资逻辑:超导技术是实现量子科技、核聚变等先进科技的必备前置科技

①国内定价逻辑:试验堆建设开启刚需,国产化替代空间广阔。国内核聚变项目已投入约 1455 亿元,未来 3-5 年每年资本开支近百亿,超导材料作为磁体核心,在托卡马克装置中价值量占比高,国产化率提升将驱动相关企业业绩增长。

②国际核心逻辑:技术路线迭代重构竞争格局。高温超导相比低温超导可使装置尺寸和造价降低数十倍,成为主流技术方向,具备量产能力的企业将垄断全球高端市场,享受技术溢价。

2、行业空间:2050 年全球市场将达 40 万亿美元

①超导产品:2023年全球市场规模约533亿美元,预计到2030年增长到5096亿美元,CAGR约8.2%

②电线电缆:2023年全球市场规模约3350亿美元,预计到2026年增长到4268亿美元,CAGR约5%

③另外,除了可控核聚变以外,超导磁体还在MRI、NMR、量子科技、感应加热设备、晶硅生长炉等设备中有应用,随着超导磁体的应用逐步拓展,超导磁体的应用前景广阔。

3、竞争格局:中美主导,国内龙头形成技术壁垒

①低温超导市场(成熟、格局稳定):主导玩家包括美国牛津超导、瑞士Bruker、欧洲先进超导、日本古河(JX日矿)、中国西部超导(全球唯一全流程生产商)

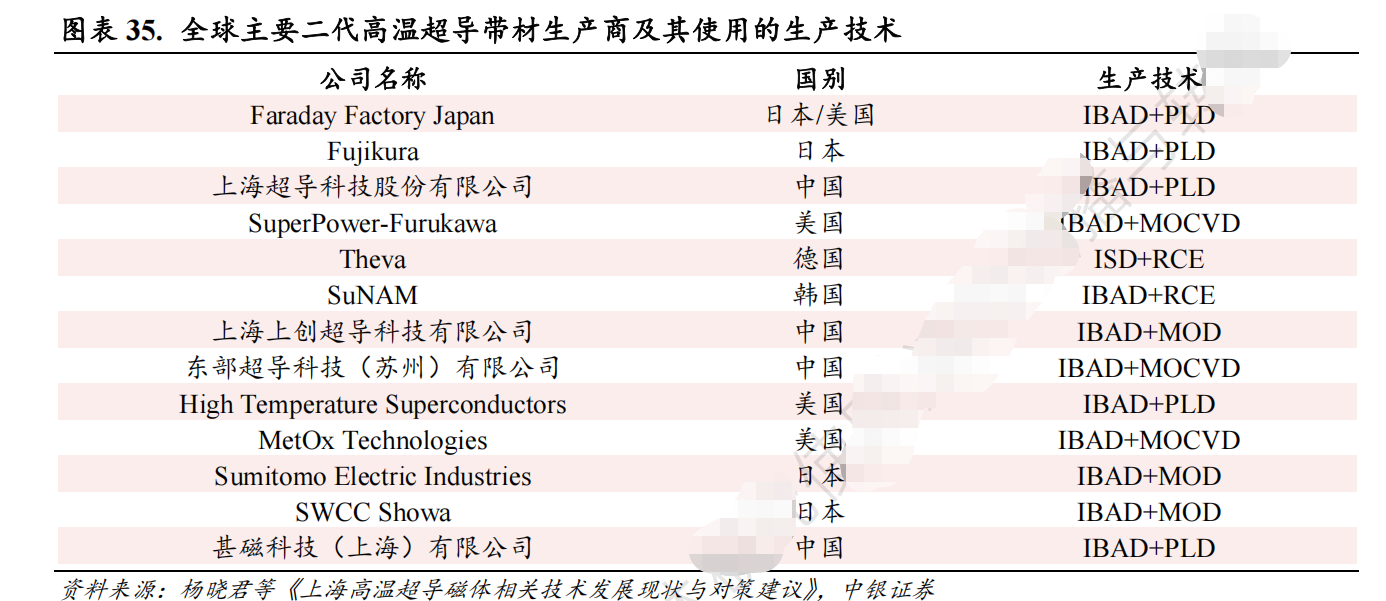

②高温超导市场(新兴、增速快):第一代带材:美国超导、日本住友、北京英纳;第二代带材:美国AMSC、德国THEVA、中国上海超导(IPO启动)、东方超导(永鼎股份子公司)

投资策略

结合机构观点,聚焦三大方向:一是高温超导带材龙头,受益于全球量产需求;二是超导磁体及部件供应商,绑定重大工程项目;三是超导材料上游基材企业,分享国产化红利。优先选择具备技术壁垒、量产能力及核心客户绑定的标的。

相关公司梳理

①上海超导(未上市):我国高温超导材料的技术引领者,国内高温超导带材龙头,供应 CFS 与能量奇点,产能全球领先。

②西部超导:低温超导材料龙头,参与核聚变装置配套,技术储备深厚。

③联创光电:公司卡位高温超导磁体,在托卡马克装置中价值量占比高达30-40%,深度参与江西“星火一号“项目.

④精达股份:作为上海超导单一第一大股东(持股18.15%),是投资核聚变核心材料龙头的直接渠道。

⑤永鼎股份:控股子公司东部超导是国内第二代高温超导带材核心供应商,深度参与可控核聚变项目。

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解)提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

技术突破不及预期风险,核聚变商业化进程可能延迟;原材料价格波动影响盈利;国际技术竞争加剧导致市场份额流失。

资料参考

20250805-中银证券-核聚变系列报告—超导磁体_可控核聚变商业化加速实现,超导磁体未来应用前景广阔

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号