近日,宁波菲仕技术股份有限公司向港交所主板提交上市申请书,中金公司为独家保荐人。

公开信息显示,公司曾获得过京津冀基金、先进制造基金、先进制造基金二期、汇嘉汇金基金、深圳赛富基金、和丰创投、通商创投及新动能产投等机构的投资。截至2024年1月最后一轮融资时,菲仕技术的估值已超过40亿元。

2025年以来,已有卧龙电驱(600580.SH)、大洋电机(002249.SZ)、埃斯顿(002747.SZ)、兆威机电(003021.SZ)等多家电驱领域A股上市公司陆续向港交所递交招股书,寻求“A+H”两地上市。在此背景下,菲仕技术此次闯关港股的基本面质地亦备受关注。

头部电驱厂商 盈利能力尚待验证

公开信息显示,菲仕技术最早于2001年11月在浙江宁波成立,作为一家中国领先、全球布局的电驱动解决方案供应商,公司提供综合及定制化的电驱动系统及解决方案、为全球多元化的应用场景提供动力。该公司产品及解决方案具有高精度、高效率、大扭矩的特点,并已广泛应用于多个基础工业领域。

然而,从其近年财务表现来看,公司仍深陷“增收不增利”的泥潭,盈利能力尚未得到有效验证。

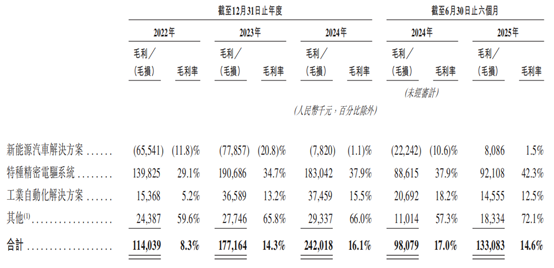

据招股书披露,2022年、2023年、2024年及2025年上半年(简称“报告期内”),公司的营收分别为13.76亿元、12.43亿元、15亿元及9.09亿元(单位为人民币,下同);同期年内亏损分别为1.3亿元、1.12亿元、1.77亿元及2126.1万元,3年半内累计亏损达到4.4亿元。公司方面称,过往亏损主要由于对新能源汽车解决方案业务的持续性战略投资、客户集中及金融资产及合同资产的一次性重大减值亏损。

2025年上半年,公司收入达9.09亿元,同比增长58%,主要得益于新能源汽车解决方案业务的快速放量。然而,公司同期净亏损仍达2126.1万元,尽管较2024年同期有所收窄,但仍未实现扭亏为盈。

init-width="554" init-height="507" src="https://upload.9fzt.com/production/crawler/0a01a9c7-0ece-402c-8822-fa9932c22f1d.png" data-ratio="0.9151624548736462" data-w="554" style="box-sizing:border-box;width:"auto";"/>

从业务结构来看,目前公司的主要业务分别是新能源汽车解决方案、特种精密电驱系统、工业自动化解决方案和其他业务(主要包括售后维修保养服务、废料销售等)。

了解到,公司自2016年起切入新能源汽车赛道,近年来该部分业务收入快速增长,至2025年上半年新能源汽车业务占总收入的比重已从2024年同期的36.3%大幅提升至60.4%,成为公司最大的业务板块。

截至最后实际可行日期,公司已获得来自14家商用车整车厂及一级供应商的21个定点合作项目;同时获得来自8家乘用车整车厂及一级供应商的26个定点合作项目,其中21个项目已实现量产。

不过,值得注意的是,公司新能源汽车业务的“以价换量”态势明显,在销量从2022年的9.67万套增至2025年上半年的13.18万套的同时,平均售价从5763元降至4166元,最新毛利率也仅有1.5%,堪堪达到盈利状态,成为四大业务中毛利率最低的板块。

相比之下,工业自动化与特种精密电驱系统作为公司的传统优势业务,近年来收入整体下滑,销量与均价出现不同程度的走低。其中,工业自动化解决方案2025年上半年平均售价为5596元/套,较2022年的5964元/套明显下降。

报告期内,菲仕技术的毛利率有所改善但仍存在波动,2022年至2025年上半年,公司的毛利率分别为8.29%、14.26%、16.13%和14.64%。

报告期内,前五大客户收入占比从2022年的53%升至2025年上半年的64.7%,显示客户集中度持续攀升。

公司坦承,新能源汽车解决方案业务的运营时间相对较短,收入中很大比例来自少数客户,对大客户的较高依赖将影响公司的利润表现。2022年以来,公司的经营业绩和财务状况受到一家陷入财务困境的新能源汽车客户的负面影响,2024年更是由于该客户一次性计提应收账款减值1.04亿元及存货撇减1740万元,显示出客户集中度过高带来的不确定性风险。

而在财务方面,公司面临较大现金流压力,报告期内经营活动所得现金流量净额分别为-6632.5万元、788.5万元、-1.3亿元及-4079.7万元,仅在2023年录得经营活动现金净流入;应收账款处于较高水平,贸易应收款项与票据规模持续增长,截至2025年上半年达6.44亿元;流动比率与速动比率均低于1,资产负债率长期超过80%,或存在偿债能力不足的隐忧。

展望未来,公司正积极拓展至具身机器人、低空经济及各类需要专用精密电驱动系统的应用场景等新兴应用领域。不过,新兴领域的研发投入大、商业化周期长,对菲仕技术的长期造血能力或将成为考验。

电驱行业持续扩容

作为贯通数字智能与物理执行的关键枢纽,电驱动解决方案广泛应用于工业控制与绿色交通领域,这一基础性技术正在重新定义能源利用方式。

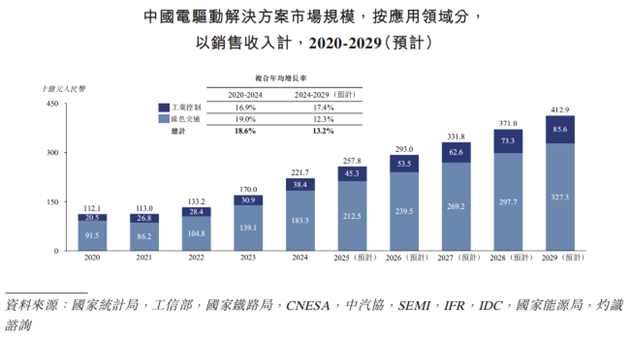

数据显示,全球电驱动解决方案市场规模从2020年的2785亿元迅猛增长至2024年的4713亿元,预计到2029年将达到9574亿元,展现出强劲的增长动能。中国市场表现尤为亮眼,规模从2020年的1121亿元跃升至2024年的2217亿元,年均复合增长率高达18.6%;预计到2029年,这一数字将攀升至4129亿元,持续保持两位数的高速增长。

全球绿色低碳转型的迫切需求,使得工业与交通领域正成为碳减排的核心领域,电气化驱动正以前所未有的速度替代传统内燃机动力,构建更加高效、清洁、智能的能源-动力体系。

作为菲仕技术的重要应用下游,以旧换新政策、购置税上调的预期正在推动中国新能源汽车市场延续高速增长态势。2025年1-10月,中国新能源汽车产量1267.2万辆,同比增长28.1%,累计渗透率达到46.4%;中国汽车工业协会11月11日发布数据显示,2025年10月份,我国新能源汽车产销同比保持快速增长,新能源汽车新车销量达到汽车新车总销量的51.6%,占有率首次过半。

不过,行业高景气度的同时,电控系统市场竞争也日趋激烈。据了解,就新能源汽车的驱动电机而言,2025年9月,电控供应商前十强已占据67.8%的市场份额,市场集中度持续提升。

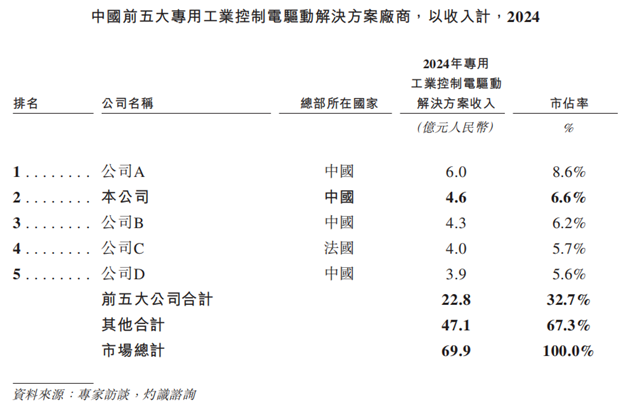

根据灼识咨询的资料,以2024年的销售收入计,宁波菲仕是中国工业控制领域第二大专用电驱动解决方案供货商,市场占有率为6.6%;以2024年的销量计,宁波菲仕亦为中国第六大乘用车电驱动系统的第三方供货商。此外,公司也是国内少数能够提供涵盖三大层级的一体化解决方案的电驱动供应商之一。尽管市场排名靠前,但公司市占率相比同业仍有一定差距。

整体来看,一方面,菲仕技术在高速增长的电驱动赛道中已经取得了一定的领先优势,公司业务重心已成功转向新能源汽车领域,有望受益于新能源汽车和工业自动化发展的红利;另一方面,公司基本面也存在部分隐忧,如毛利率偏低、现金流紧张、客户集中度较高等。公司后续能否将竞争优势转化为可持续的盈利能力,将决定其未来的发展空间。

沪公网安备31011802005267号

沪公网安备31011802005267号