事件:

2024年1月24日国资委产权局负责人表示将进一步研究将市值管理纳入中央企业负责人业绩考核,我们认为有望在企业经营层面及资本市场运作层面助力上市央企市值提升。

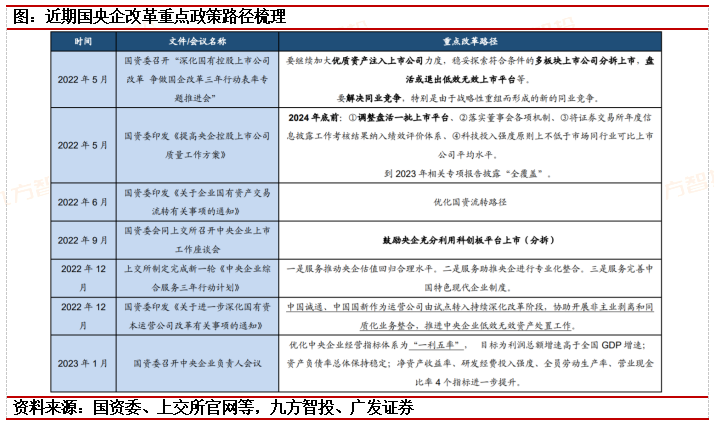

央企市值考核有望带动相关公司加大分红力度,及时通过市场化增持、回购等传递信心,推动公司估值修复。国资委产权管理局负责人表示,国资委正在研究将市值管理纳入央企负责人业绩考核,引导央企负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。此外,国资委副秘书长、新闻发言人透露,国资委将推动重组整合工作进一步走深走实,稳妥实施战略性重组和新央企组建。

沪指大涨超3%超百股涨停,中字头、上海本地股集体爆发。深中华A录得13天12板,深华发A走出9天6板,特发信息4连板。

中字头股票全线爆发,个股掀起涨停潮,中国石油、中国联通、中国医药、中国海诚、中粮资本、中成股份等超20股集体封板。

上海本地股持续大涨,上海凤凰、上海易连、长江投资、上海物贸等超10股涨停。大金融板块继续走强,华鑫股份、南华期货、建元信托等涨停。

房地产板块全线反弹,中华企业、光大嘉宝、京能置业、新黄浦等涨停。

总体来看,个股呈普涨态势,超4800股处于上涨状态,两市近百股涨停,成交继续放量,今日成交额达8915亿元。盘面上,各板块普涨,中字头股票、上海国企改革、国资云、房地产开发板块涨幅居前。

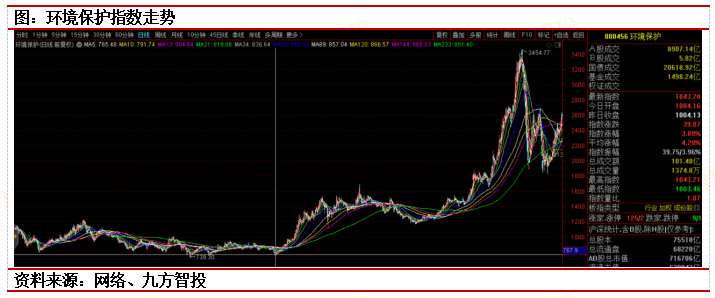

历史上纳入考核有环保、双碳和数字中国都促成板块在一定时期内形成趋势性行情。

环保2012-2015年大牛市(800-3400):早在2011年,中国就已经开始尝试将环保作为约束性指标纳入地方官员的政绩考核,在“十三五”期间,生态环境保护的12项约束性指标被纳入了干部评价体系。还有提议将环保督察情况纳入到党政领导干部的年度考核中,加大考核权重,考核优秀或不合格的都有相应明确的奖惩措施。

双碳2020年9月-2021年12月大牛市(宁德时代100-380):2020年9月22日,总书记在第七十五届联合国大会一般性辩论上向全世界郑重宣布,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。党的二十大报告明确提出,积极稳妥推进碳达峰碳中和。

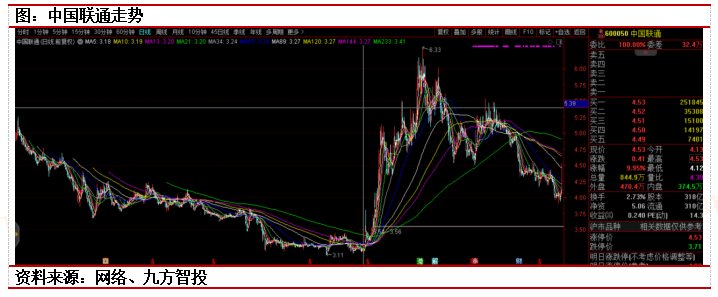

数字中国,数据要素龙头公司中国联通翻倍:

2022年12月《关于构建数据基础制度更好发挥数据要素作用的意见》

2023年2月27日,中共中央、国务院印发了《数字中国建设整体布局规划》

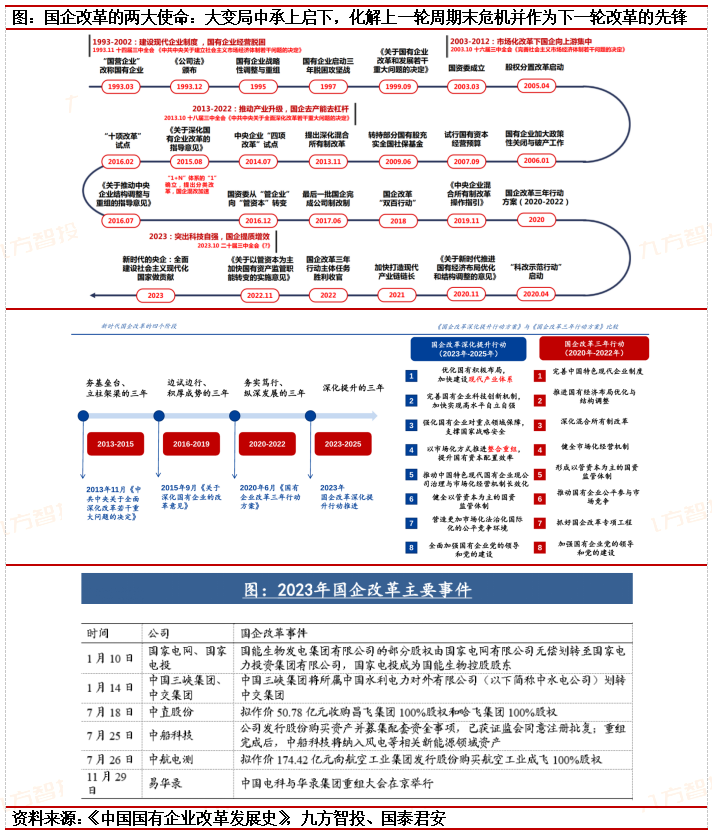

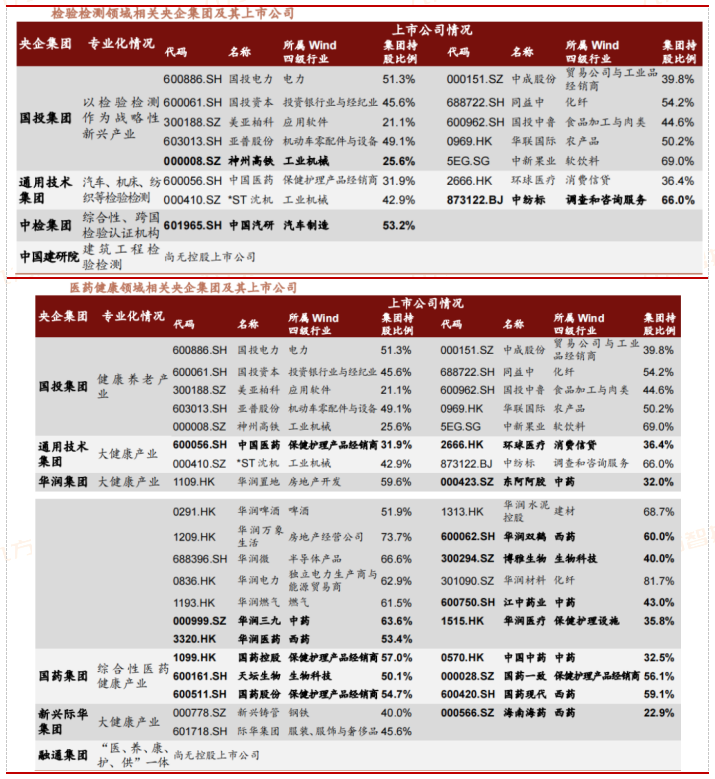

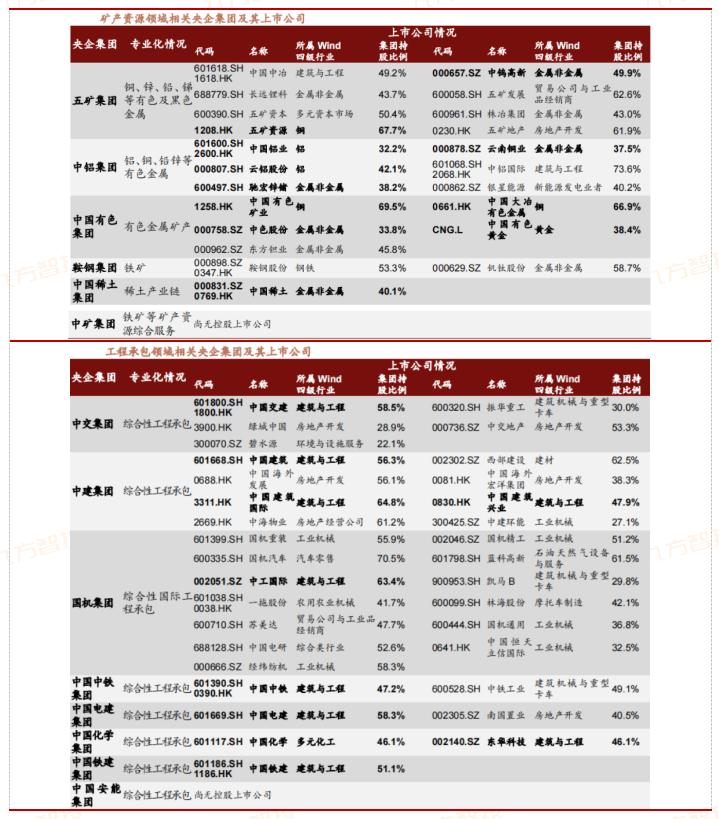

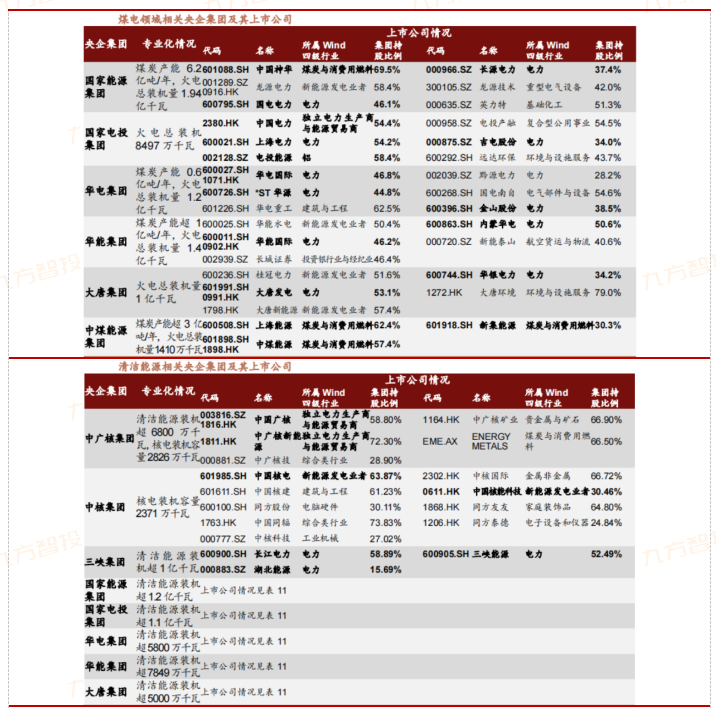

国企改革是我国历次经济转型中承上启下的关键,在历次大变局中率先释放改革红利。国企改革具有明显的“逆周期”特性,往往发生在上一轮改革红利释放尾声,而新一轮改革方兴未艾的大变革时期。拉长历史周期看,市场化经济之下历次国企改革都同时肩负两大使命,其一为化解上一轮周期尾声所带来的过剩库存、产能,过高杠杆等经济风险,其二为扮演下一轮改革的“先锋队”,作为下一阶段我国经济体制改革的重要抓手,落实国家发展战略。

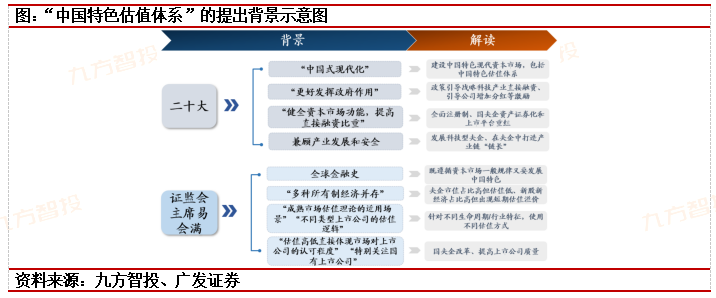

11月21日,证监会主席易会满在2022年金融街论坛年会上表示,要“探索建立具有中国特色的估值体系”。

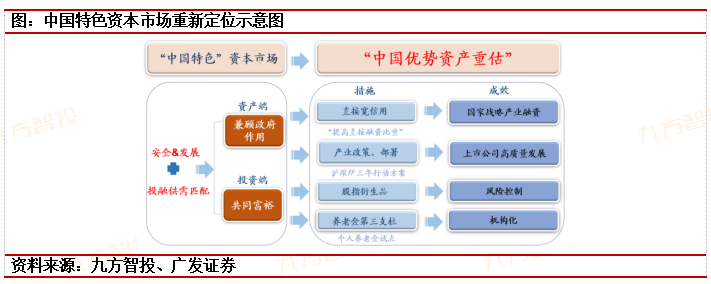

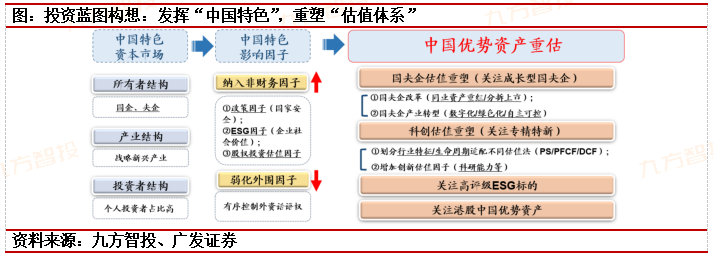

建设“中国特色估值体系”的本质是“中国优势资产重估”。

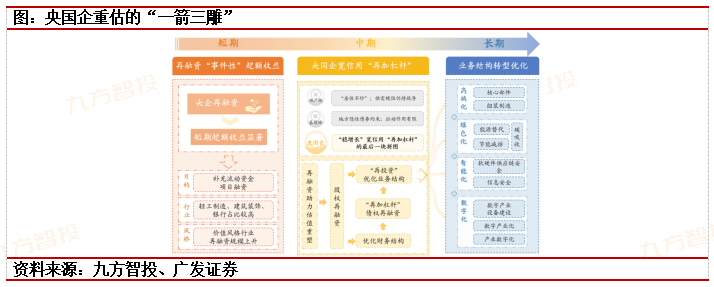

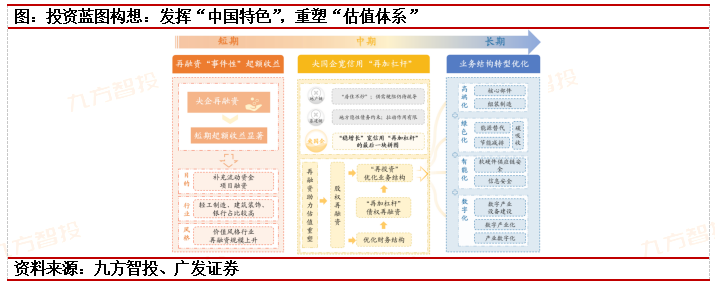

资本市场“中国式现代化”新定位——重估中国优势资产。(1)在资产融资端兼顾政府作用(直接融资导向安全与发展兼顾产业/引导上市公司高质量发展行动)。(2)在资金投资端践行共同富裕并统筹金融安全,隐含要求降低市场波动率(宽基期权上市/养老金第三支柱加码)。央国企的重估,能够“一箭三雕”,同时兼顾短期+中期+长期的3项目标。

“中国特色”新脚本下如何“纠偏”传统估值体系?

第一步,明确资本市场“中国特色”三大结构:所有制结构(央国企权重大)、产业结构升级(战略新兴产业权重提升)、投资者结构(散户占比较高)。

第二步,明晰A股估值特点:(1)国央企和银行股存在低估;(2)小市值高成长股票相对美股估值溢价;(3)相比美股易发生短期估值溢价(概念溢价/新股溢价/壳溢价);(4)2-3年期限存在估值轮动行情。

第三步,围绕根据DDM三因素重塑估值体系:(1)提高非传统财务因子的权重,如政策因子、ESG因子(重视社会价值)、股权投资估值因子;(2)弱化外围因子影响。

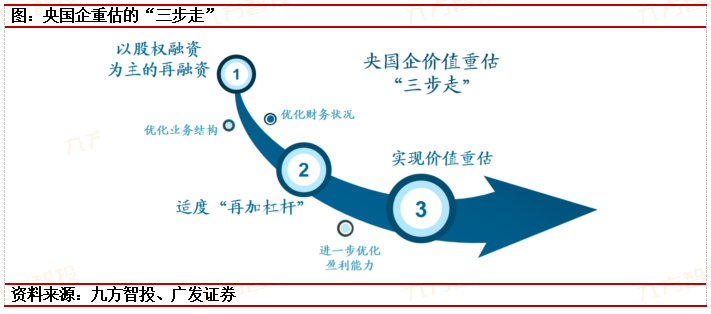

国有经济如何重估:从“低PB高股息”走向“中特估+产业”下的国企内在价值提升。

路径一:增长率提高—打造新兴战略行业第二增长曲线

路径二:降低资本成本—提高国企竞争优势

路径三:分红率提高—加大分红或回购

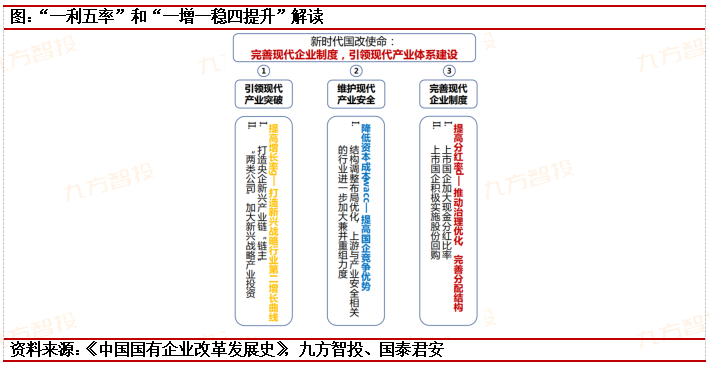

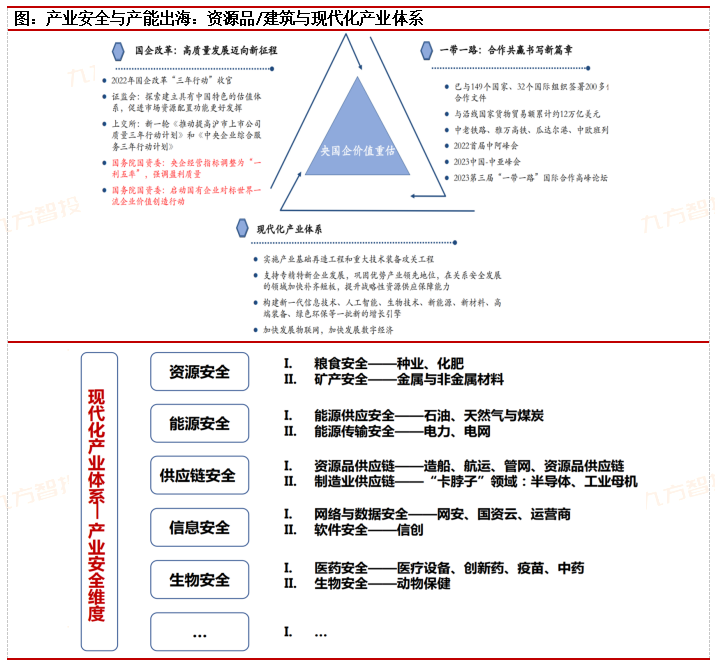

国企改革高质量发展、一带一路和现代化产业体系建设交相辉映将促成央国企价值重估。现代化产业体系在安全维度内涵丰富,国企责任首当其冲,同时也率先受益。中国国企改革的目标是进一步提升国企内部治理能力。

重点工作为:一是扎实推进提质增效稳增长。二是全面加快建设世界一流企业。三是开展新一轮国企改革深化提升行动。四是加大科技创新工作力度。五是加快促进产业体系升级发展。六是更好促进加快构建新发展格局。七是有效防范化解重大风险。八是健全以管资本为主的国资监管体制。九是加强党对国资央企工作的全面领导升华:从数字经济升华到数字中国。

政策引导国央企上市平台改革确定性高,政策不断。目前已推动中国船舶集团、中国建材集团、通用技术集团、航空工业集团等一批央企集团上市平台吸收优势资产,如22年中航沈飞吸收吉林航空维修公司延展航空防务装备链、中直股份整合直升机业务、23年1月中航电测拟收购成飞集团做优战斗机等。

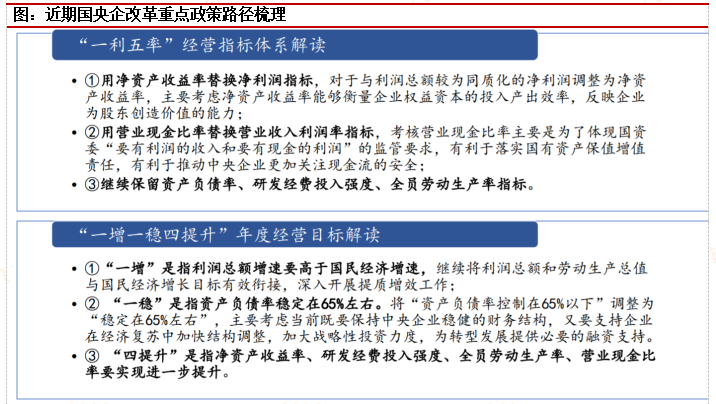

国资委2023年年初提出对国企的一利五率的考核将对中国未来国有企中长期健康发展(财务与基本面)注入强大的动力为中国特色估值体系的建设打下良好的基础。

国企改革三条主线

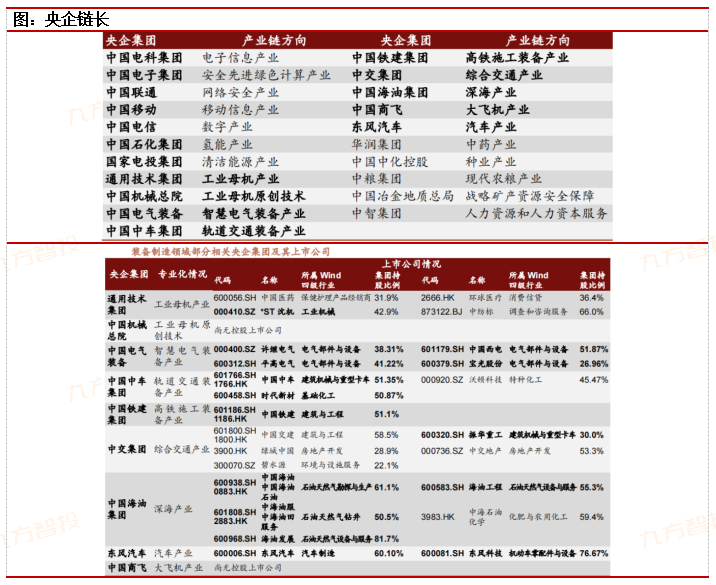

主线一:引领现代产业突破,建设新兴产业链主。

(1)中国电子信息产业集团:安全绿色计算产业链链长

(2)中国电子科技集团:电子信息领域产业链链长

(3)中国电信:云计算现代产业链链长

(4)中国联通:网络安全现代产业链链长

(5)中国移动:移动信息产业产业链链长

(6)中交集团:现代综合交通领域产业链“链长”

(7)中国中车:轨道交通装备产业链链长

(8)通用技术集团:工业母机现代产业链链长

(9)中国中化控股集团:种业产业链链长

(10)国家电力投资集团:绿色能源产业链链长

(11)中国宝武:新型低碳冶金现代产业链链长

(12)华润集团:中医药产业链链长

(13)国家管网:能源管输产业年链长

(14)中粮集团:现代农粮产业链链长

(15)中石化:氢能产业链链长

(16)国机集团:农机产业链链长

(17)中国兵器装备集团出台《集团公司加快打造原创技术策源地和现代产业链链长实施方案》。

(18)中国海油通过实施增储上产“七年行动计划”科技专项,支撑新增油气产量1500余万吨油当量,下半年将努力打造原创技术“策源地”和现代产业链“链长”。

此外包括,中国商飞、中国电气装备集团、兵器工业集团、中国建材等也存在被入选国资委产业链链长的可能。

主线二:维护现代产业安全,加大重组优化力度

第一,央企改革路径如同业竞争资产整合/“A拆A”分拆上市(盘活母公司资产,提升经营效率);

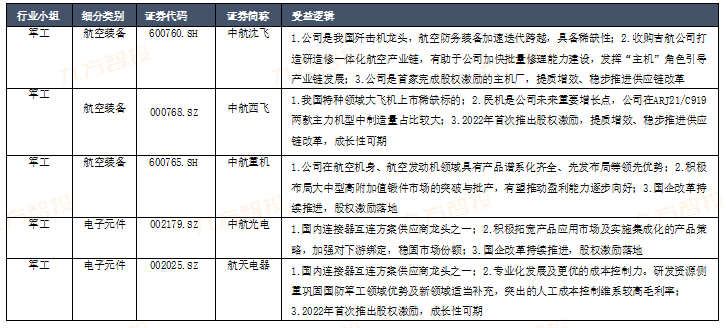

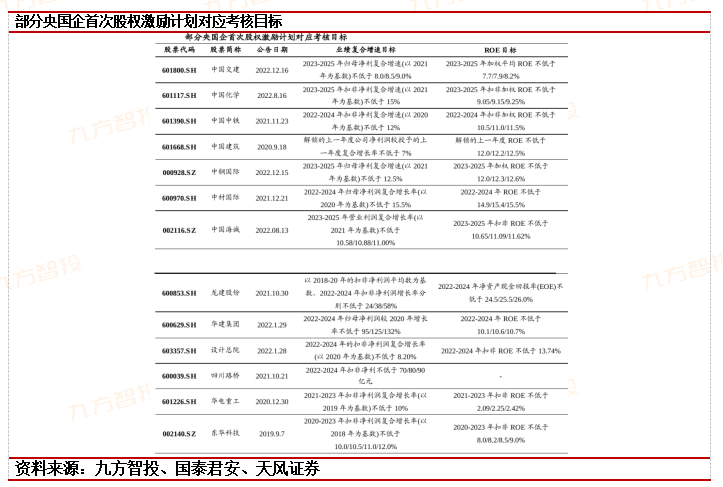

军工:军工集团改革加速,四大“加速”助力结构与估值重塑。(1)资产注入加速:加强专业化整合,提升核心竞争力。(2)供应链改革加速:主机厂推进产业链结构性调整,上游公司围绕主业进行产业链拓展。(3)股权激励加速:国企改革重要组成部分,推进与市场化接轨。(4)提质增效加速:聚焦高质量发展,优化央企经营指标体系。

通信:运营商为代表的国企在国民经济中角色转变,迎来价值重估。(1)运营商业绩拐点出现,ToB业务第二曲线带动收入上升。(2)数字经济时代,运营商获新机遇与新使命,有望实现自身价值重塑。(3)运营商是通信行业可持续发展管理体系排头兵。(4)中国电信运营商及通信服务商相对全球显著低估。

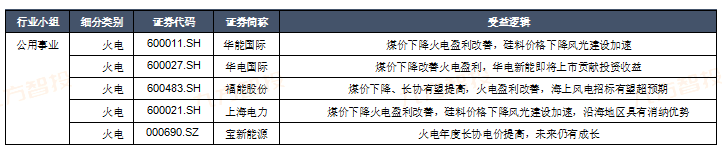

公用事业:央国企改革、产业转型助力估值重塑。(1)碳达峰方案提出加快建设新型电力系统,电力企业转型新能源。(2)看好煤、硅、电价三要素在2023年迎来持续改善。(3)关注高ESG评级公用企业。(4)新能源REITs提升估值助力扩表,助力资产盘活。

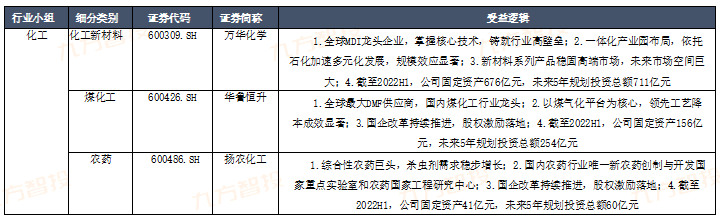

化工:国有化工企业周期底部加速逆势扩张。(1)化工行业进入新一轮资本开支周期。(2)国有化工企业现金流充沛、财务杠杆低。优势一:国有企业盈利能力强,现金流充足。优势二:国有企业财务杠杆低,固定资产/在建工程均值高。

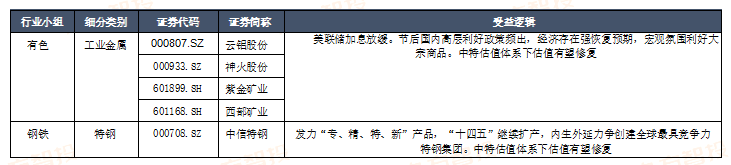

金属:关注工业金属、贵金属以及特钢板块国企估值修复。(1)基本面:工业金属、普钢及特钢国企具备规模优势,能源金属、小金属国企22Q1-3营收增速较高,小金属、特钢及普钢国企研发强度较高。(2)估值:有色行业关注工业金属及贵金属板块国企,钢铁板块关注特钢板块央企。

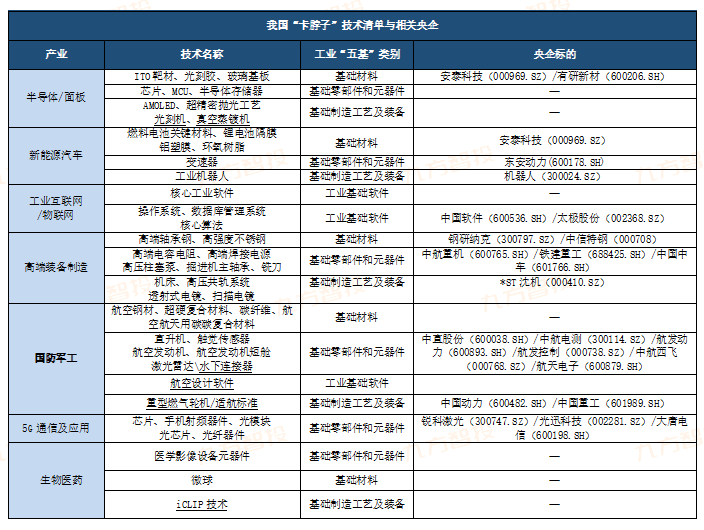

第二,产业转型方向如数字化转型/绿色低碳转型/自主可控“卡脖子”技术突破。

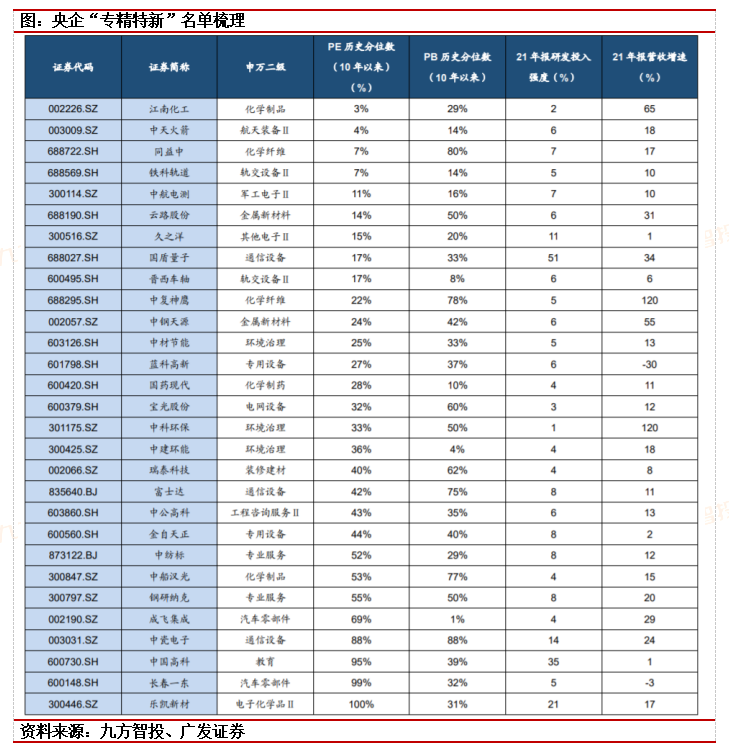

科创估值重塑,关注细分优质低估产业、“专精特新”标签企业。第一,划分生命周期、行业特征适配不同估值法(如PS、PFCF、EVEBITDA等估值法);第二,纳入一级市场股权投资等新估值因子(如用户数/网点数等运营指标、实物期权、专利数/科研人员质量等科创指标、产业链环节/供应商质量等市场指标、企业家履历/管理层架构等管理指标)。

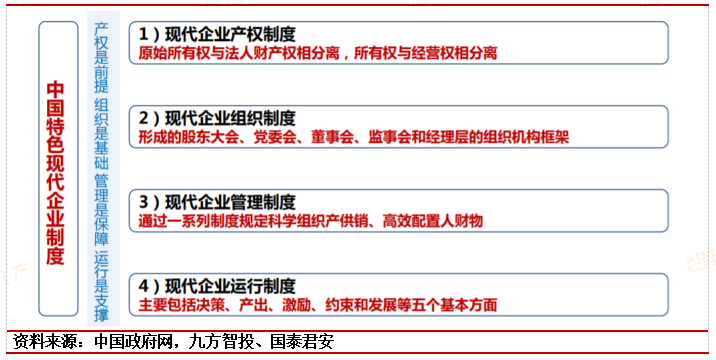

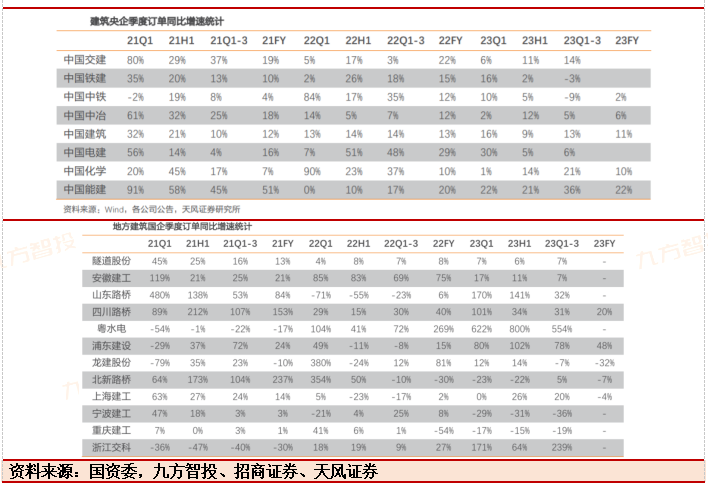

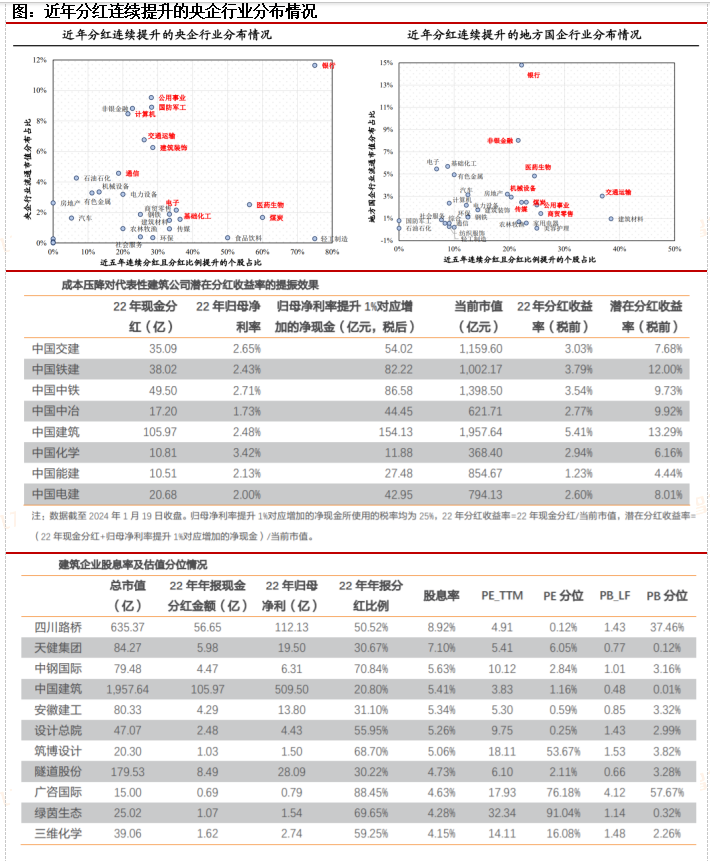

主线三:建设现代企业制度,改善国企分红回购。从行业分布情况看,近年分红连续提升央国企行业分布为:

1)央企:银行/公用/军工/交运/建筑/计算机;

2)地方国企:非银/医药/交运/公用/煤炭/商贸。

未来盈利能力改善,偿债与再投资压力小的央国企有望提升分红。未来有可能提升分红的央国企:

1)央企分红提升领域主要集中在通信/石化/交运/有色等领域,包括通信服务/炼化/航运/油气/工业金属/油服/贵金属等细分领域。

2)地方国企中分红提升的领域主要集中在有色(工业金属/小金属),医药商业以及贸易等细分领域。

参考资料:

20240111-国泰君安-再议中国特色估值体系

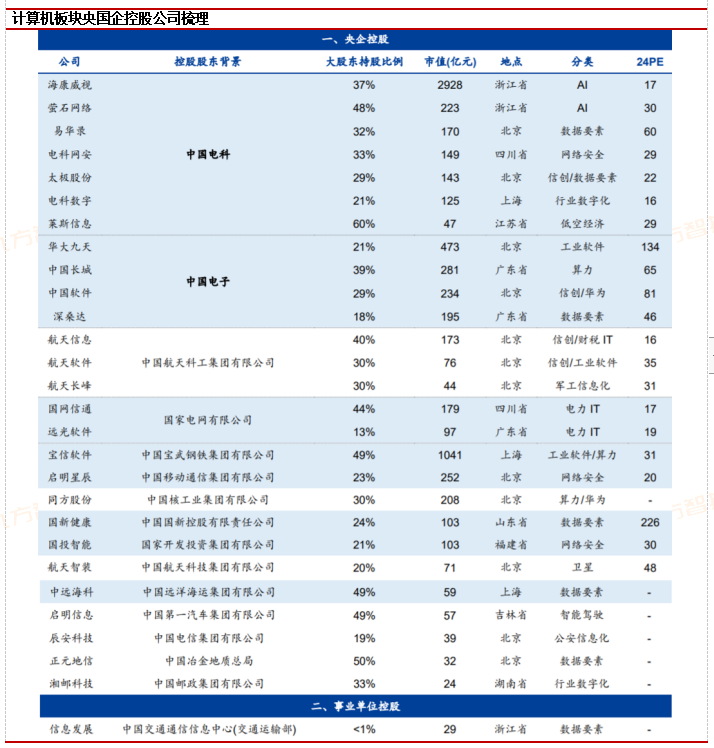

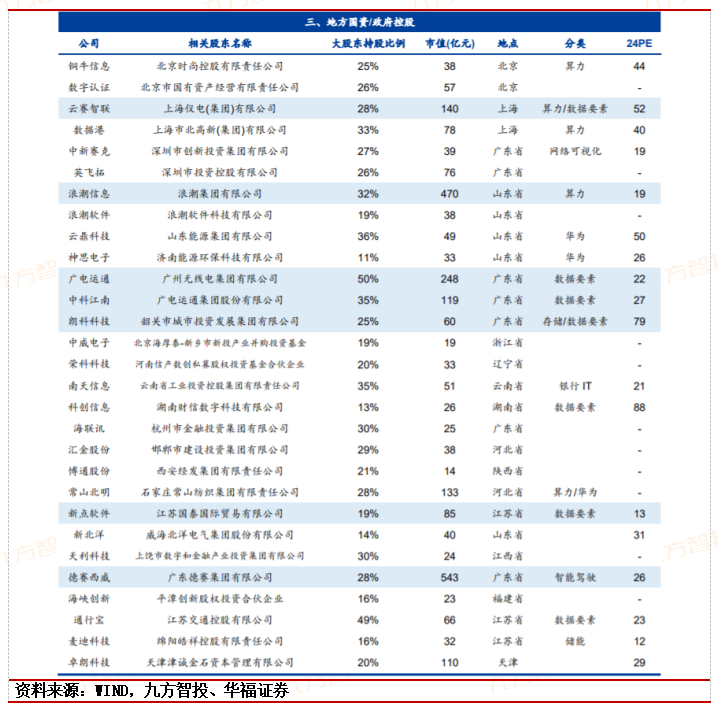

20240125-华福证券-计算机板块央国企控股公司梳理

20240124-天风证券-四季度央企新签提速,关注中长期分红及股息率提升

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号