导语

①2023年12月,三大政策行净新增抵押补充贷款(PSL)3500亿元;

②第一批房地产项目“白名单”陆续出炉,多地银行迅速跟进。

事件驱动

2023年12月,三大政策行净新增抵押补充贷款(PSL)3500亿元。

2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,成为PSL有史以来新增第三高的月份。这也是自2023年2月后,PSL再次净新增。

第一批房地产项目“白名单”陆续出炉,多地银行迅速跟进。

地产项目“白名单”第一笔贷款在南宁落地,重庆314个项目已向辖内28家主要银行推送,1月底前内蒙古自治区具备条件的盟市推送第一批项目名单。

业内人士表示,这有利于通过房地产融资协调机制打通融资堵点,更加精准支持房地产项目合理融资需求,促进房地产与金融良性循环。

行业透视

房地产市场2023年全年数据延续低迷态势。

国家统计局发布2023年1-12月商品房投资和销售数据。1-12月,全国商品房销售面积11.17亿平,同比下降8.5%(1-11月-8.0%),其中商品住宅销售面积同比下降8.2%;1-12月商品房销售额11.66万亿元,同比下降6.5%(1-11月-5.2%),其中商品住宅销售额同比下降6.0%。

此外,去年商品房销售还存在新开工动力不足,开发投资降幅扩大,销售回款资金持续承压的情况,但竣工数据表现优秀。1-12月,房屋竣工面积9.98亿平,同比增长17.0%(1-11月+17.9%),其中住宅竣工面积7.24亿平,同比增长17.2%(1-11月+18.5%)

目前,房地产还面临三大核心矛盾。

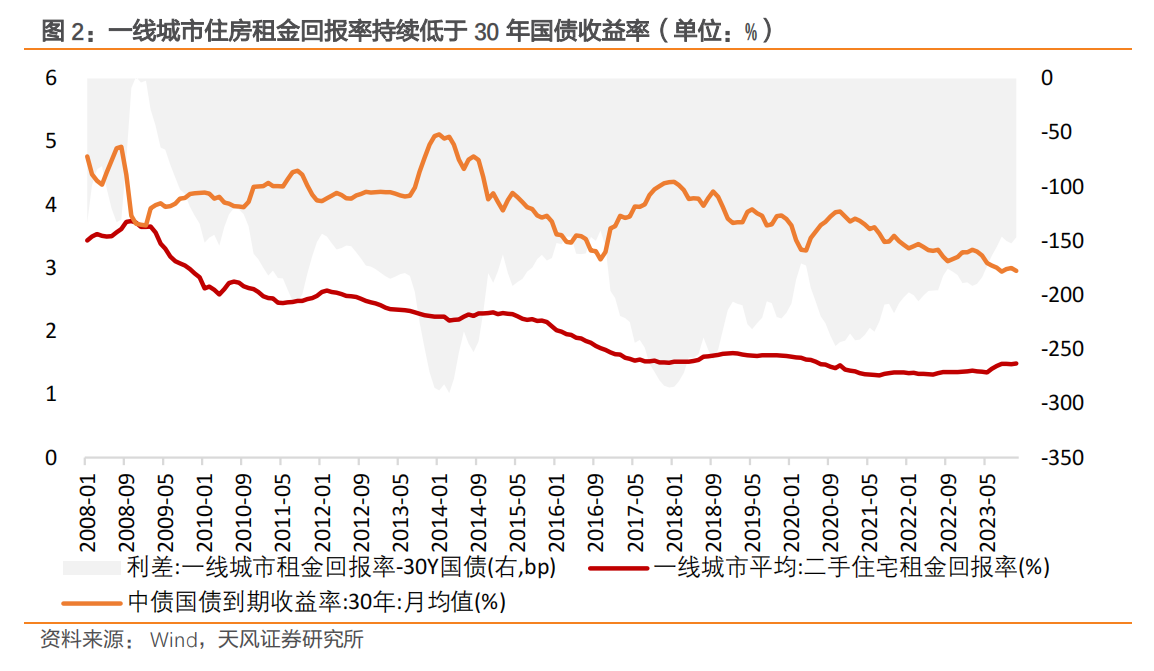

1、住房估值偏贵。

2008-2016年,我国一线城市租售比呈现持续回落的走势;在2016年完成了一波快速的“拔估值”行情以后,一线城市租售比由2015年平均2.20%下降到了2016年末的1.67%,此后基本保持在1.3%-1.65%的区间内震荡。

(来源:天风证券)

从比价关系的角度来看,一线城市平均租售比持续低于30年国债到期收益率,住房估值贵于无风险资产。

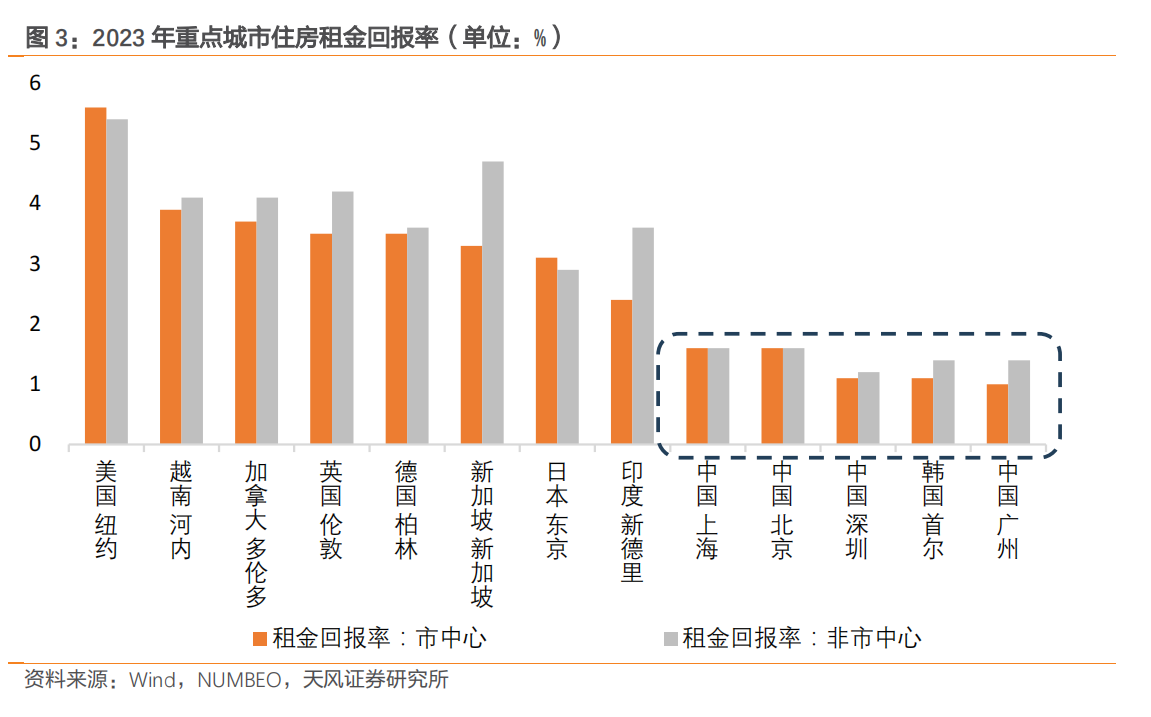

横向来看,2023年我国一线城市市中心、非市中心的住宅租售比分别为1.3%、1.5%,在重点国际重点城市中,仅高于韩国,但明显低于纽约、伦敦、柏林、多伦多等主要欧美

城市以及东京、新加坡、河内、新德里等主要亚洲城市。

(来源:天风证券)

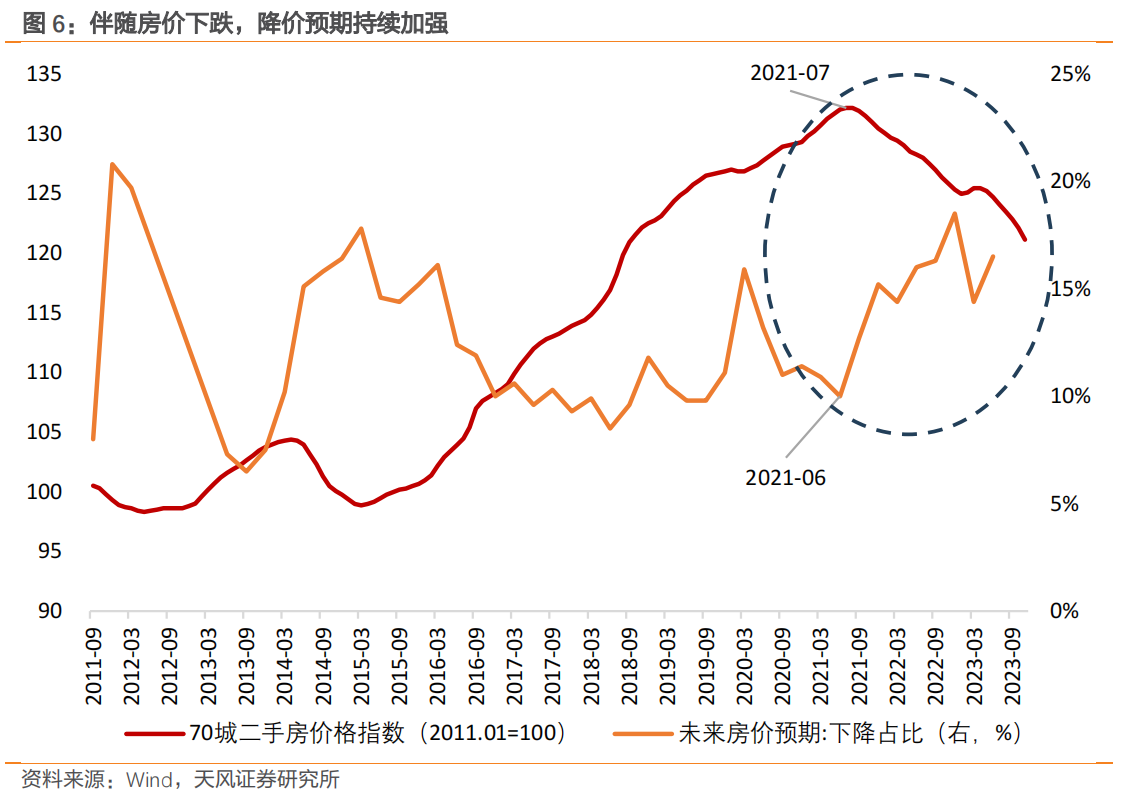

2,市场预期偏弱

房地产市场又存在“买涨不买跌”的特征,在估值消化完成之前,房价持续地下跌反过来还会在房地产市场产生降价预期。

从2021年三季度开始,伴随房价的下跌,央行城镇储户问卷调查中预期未来房价下跌的占比也在不断抬升;截至2023年三季度末,接受调查的储户中,认为房价将下跌的占比为16.5%,较2021年二季度末提升6.5个百分点。

(来源:天风证券)

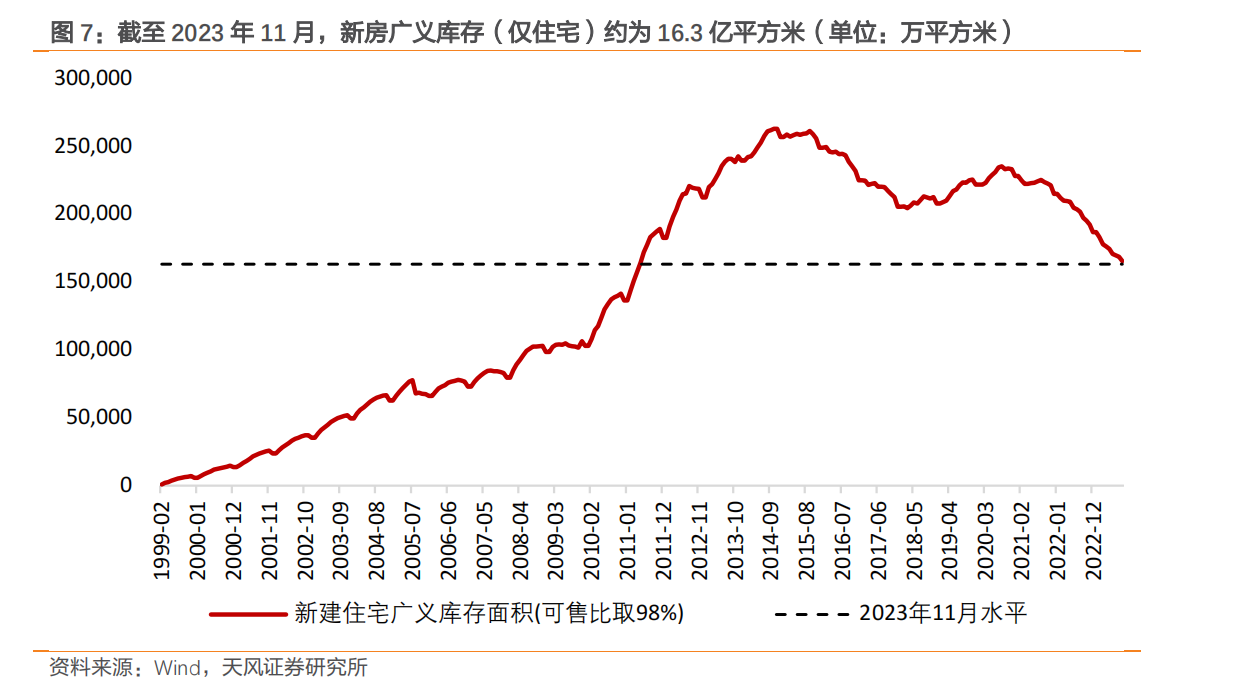

3,库存水平偏高

第一,新房广义库存较高点回落31%

截至2023年11月,新房广义库存(仅住宅)约为16.3亿平方米,大致相当于2011年5月的水平,较2020年8月高点已经回落了31%。

(来源:天风证券)

第二,空置二手房。

根据住建部原副部长仇保兴在2022中国城市高质量发展智库论坛的讲话,“当前我国住房空置率达到15%”即截至2022年末,空置二手房面积约为47亿平方米。

第三,房企手中待开发土地。

根据统计局披露,截至2022年底,房企待开发土地面积约为5亿平方米,较2021年增加了4.9%。

不难看出,房地产当前面临三大核心矛盾,并且房价下跌的预期如果持续存在,可能会抑制部分购房需求的释放,同时也导致部分空置住房成为房屋买卖市场的供给,进一步

放大房价下跌的动能。

公募基金仓位

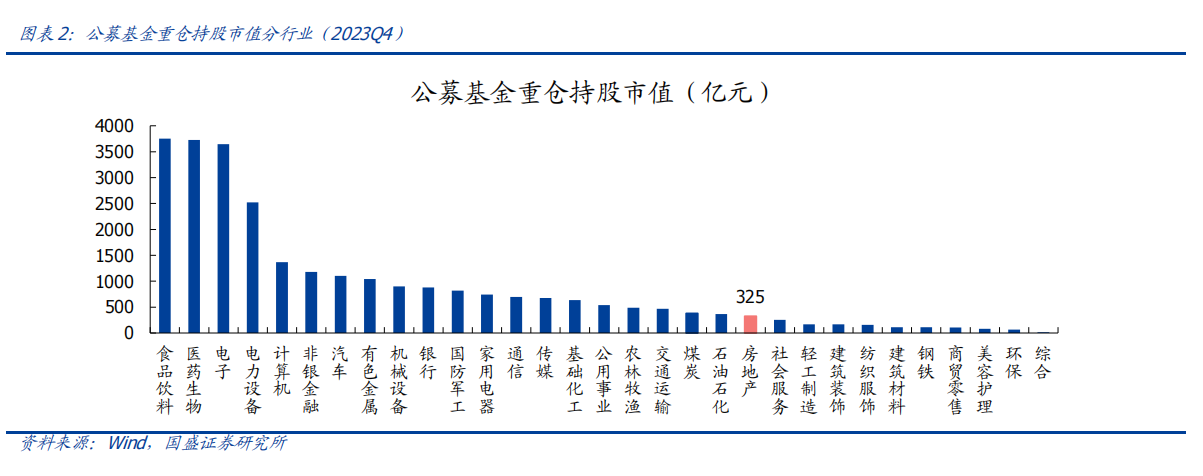

2023Q4,公募基金重仓房地产市值合计为324.7亿元,环比Q3下滑24.8%。房地产配置规模萎缩速度快于行业整体水平。

(来源:国盛证券)

2022Q4以来,配置规模呈现持续下滑的态势,随着2023Q4重仓房地产市值一步下探,目前配置规模已回到2018年四季度前的水平,目前已经连续5个季度低配。

目前开发类房企受制于销售基本面的低迷、以及政策放松进入深水区但节奏偏慢等因素,整体仍为公募基金减配对象;而经营相对稳定的物管公司更加受公募基金青睐。

(来源:国盛证券)

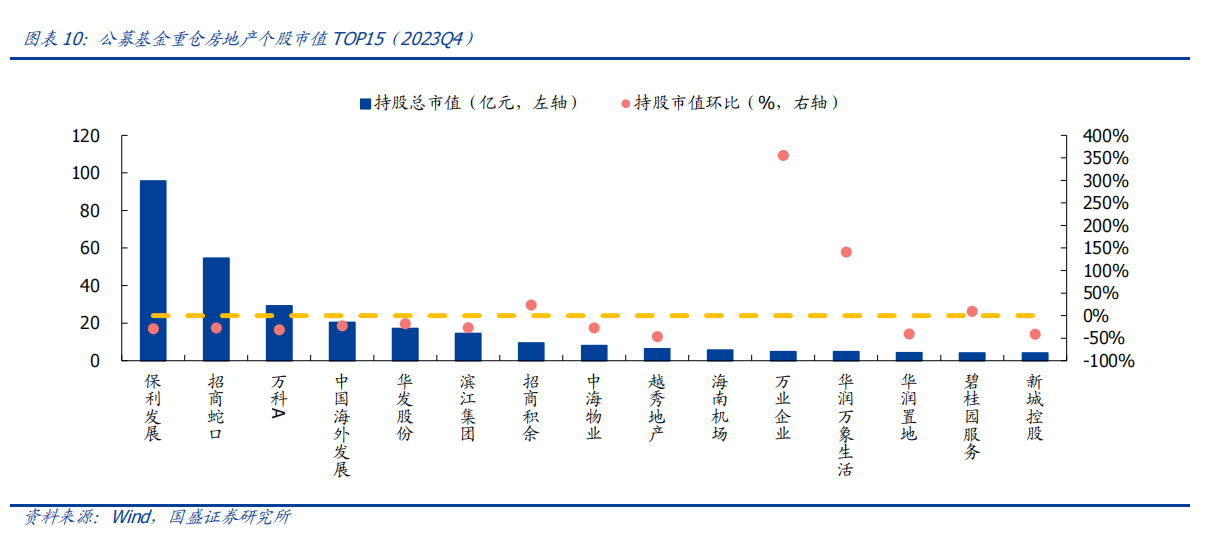

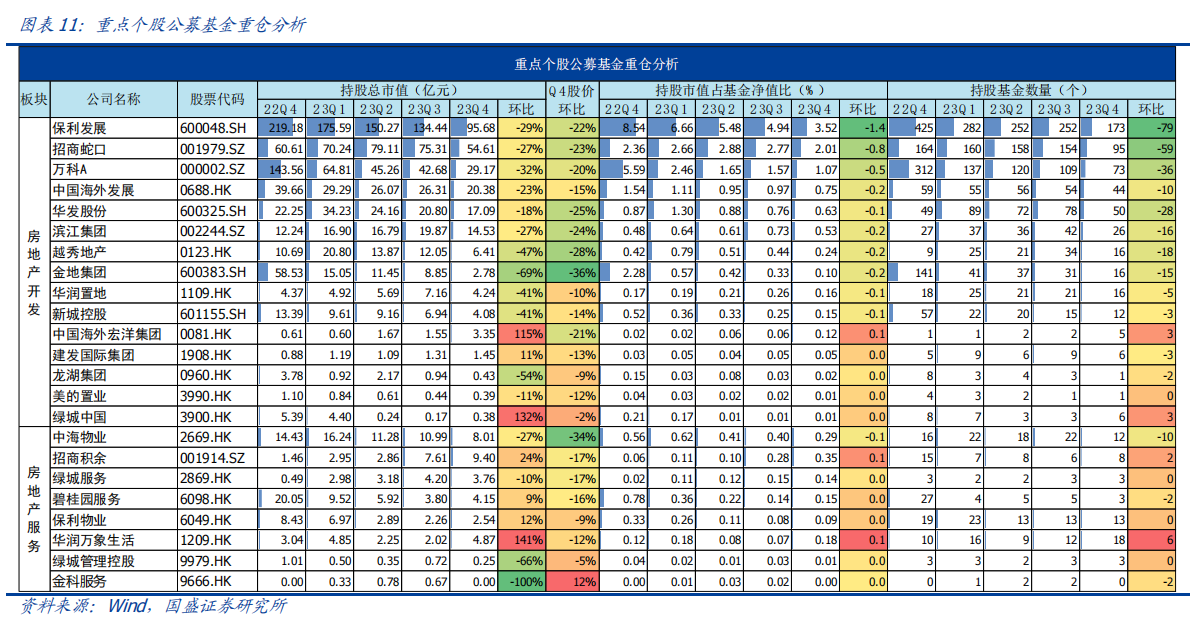

截至2023Q4,公募基金重仓市值排名TOP5分别是保利发展、招商蛇口、万科A、中国海外发展、华发股份。

四季度多数房企重仓市值环比下降,与地产板块行情低迷有一定关系;但重仓市值的跌幅相较于期间股价跌幅更甚,因此公募基金减配特征仍较明显。少数房企重仓市值仍增长,中海宏洋、绿城中国、华润万象生活增长居前。

2023Q4,开发房企中,中海宏洋、绿城中国重仓市值增长规模靠前,分别增长1.79、0.22亿元。服务类房企中,华润万象生活、招商积余重仓市值增长规模靠前,分别增长2.85、1.79亿元。

(来源:国盛证券)

2024年展望

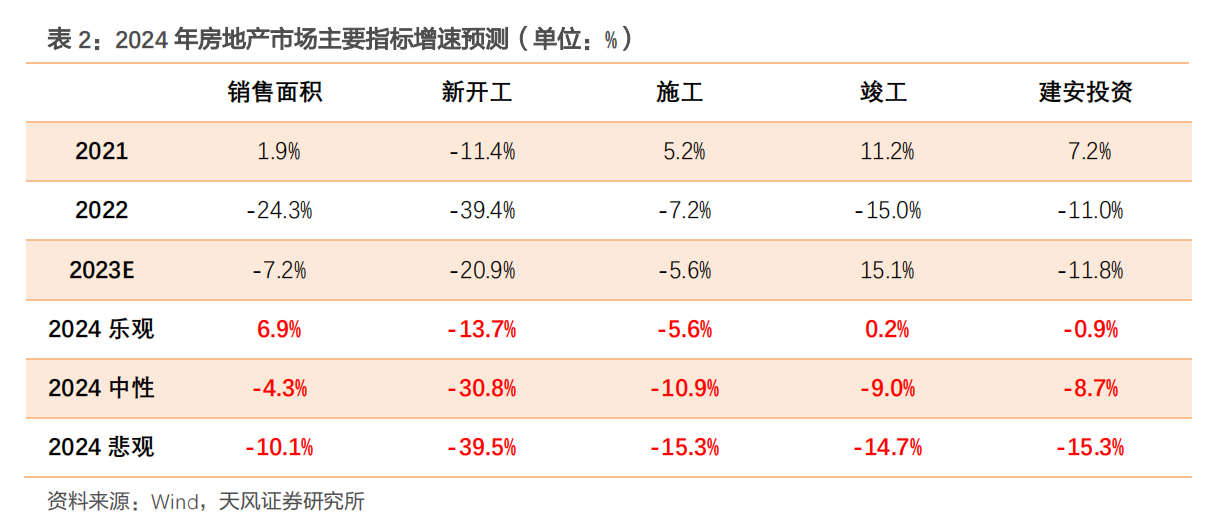

2024年,房地产下行的制约因素仍然存在,但已面临转机。

居民对房价的预期仍然相对悲观,进而产生了二手房加速替代新房的趋势;房企相对悲观的预期进一步加剧,加快了对库存土地储备的开发;房地产开发的重心向后端转移,施工强度的波动中枢明显下降;前期较强的开工支撑了2023年的竣工,但拐点正在形成。

在乐观、中性、悲观假设下,预计2024年房地产建安设备投资较2023年分别下滑1%、9%和15%。

(来源:天风证券)

本轮周期需求调节所使用的政策工具已超出14-15年的范围,供需关系重大变化基调下,对“房住不炒”概念的弱化是让行业更好的适应过渡至新模式,防止硬着陆。

短期政策或继续遵循相机调整的原则,即需求不稳、政策不停,供给侧延续市场化、精准化的思路,在具体托底方向和力度具备以下空间。

需求端:

1)二套首付比例或继续调整(如一线继续放松核心区门槛);

2)LPR继续下调,需求疲软地区房贷利率或继续下调;

3)高能级城市限购或松绑;

4)非普宅限购或放松;

5)针对特定人群的限购、限贷或宽松;

6)房产交易税费或继续优化等。

供给端:

1)对常态经营的主体围绕“三支箭”的融资支持手段和力度或再升级;

2)融资支持范围或进一步扩充(不排除出险以服务于资产盘活);

3)预售资金监管和使用方式或优化;

4)或加速存量资产转让实现自救;

5)“保交楼”资金和配套举措或进一步跟进;

6)“三大工程”建设相关政策或加速;

7)各地土拍规则或放宽等。

投资策略

国盛证券认为,预计核心二线城市需求端政策仍有进一步宽松的空间,深圳、上海、北京有望梯次跟进,且宽松的力度或将超越2014年宽松周期;

配置房地产相关股票有以下理由:

1、机构持仓占比较低。

2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。

3、城中村改造的推进成为2024年主要看点。

配置逻辑:

1)开发:华发股份、滨江集团、招商蛇口、保利发展、建发股份;H股的绿城中国、越秀地产、华润置地、中国海外发展、建发国际集团等;

2)物业:A股关注招商积余。H股关注华润万象生活、中海物业、保利物业、万物云、绿城服务等。

3)城中村:城建发展、天健集团、城投控股、中华企业、珠江股份等;

睿郡资产董承非认为,房地产市场可能将迎来最后的冲击波。

1、中国房地产这次的调整是阴跌模式,从量的角度看,2022年、2023年已经下降了40%多,2024年有可能还继续下降只要2024年再下降一点,基本上就已经腰斩。

2、地产销售大概率会在2024年见底。和美国房地产投资占GDP比重比较,2024年很有可能会靠向日本和美国的低点。和东北比较,既然东北能在一半左右的位置企稳,2024年全国总量已经跌掉49%了,有可能会降到一半左右,可能会后面慢慢企稳,这也是个支撑;

3、2024年房地产对于实体经济量上的拖累,可能会觉得比2023年更冷一些;

4、消费、科技在2023年下半年就已经开始见底往上走,2024年景气周期往上走,新能源可能还是从高点再往下走。

5、未来这段时间市场风格会发生转换。只要市场企稳,市场的最耀眼明星可能会换一批股票。和70年代美股“漂亮50”和2005-2007年A股市场行情对比后,都得出相同的结论,在市场下跌时,小盘股跌幅更大,但只要市场企稳后,会发现风格也发生了切换,切换到小盘股上。

6、如果是低风险的偏好投资者,红利板块过去两年表现不错,未来仍值得期待。

个股精选

保利发展

2023年归母净利润120亿元;2023年度至2025年度现金分红占当年归母净利润的比例均不低于40%;未来1年内继续增持总金额不低于人民币2.5亿元,不超过人民币5亿元。

滨江集团

前三季度实现销售额1221.4亿元,同比增长16.2%;货币资金余额为299.2亿元,同比+36.4%,在手资金充足,现金短债比达3.2倍,短期偿债无忧;深耕核心城市,基本面强劲,销售弹性持续增长,财务安全性高。

招商蛇口

12月发布简报,公司全年销售数据保持增长,拿地权益比明显提升,重组资产完成过户,定增募资顺利完成。公司投资聚焦核心城市,持续加强在一线城市的深耕,可售货源较充足,未来市占率持续提升。

参考资料

20240113-天风证券-2024年房地产市场展望:趋势延续

20240118-开源证券-房地产行业点评报告:全年销售投资数据承压,竣工面积双位数增长

20240126-天风证券-房地产行业2024年度策略:寻找“新旧”间的平衡点

20240124-国盛证券-房地产2023Q4基金重仓分析:机构地产持仓占比已处历史低位

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号