init-width="1093" init-height="590" src="https://upload.9fzt.com/production/2025/12/30/11/8add1339cf46d_1767065644377.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5397987191216834" data-w="1093"/>

沪指早盘一度震荡翻红,创业板指冲高回落。沪深两市半日成交额1.29万亿,较上个交易日缩量1019亿。盘面上热点快速轮动,全市场超2700只个股下跌。从板块来看,商业航天概念反复活跃,大业股份5连板,中国卫通3天2板创新高,中超控股5天4板。人形机器人概念延续强势,天奇股份4连板,五洲新春2连板。数字货币概念表现活跃,御银股份、翠微股份双双2连板。AI应用端持续走高,酷特智能20cm涨停。下跌方面,海南自贸概念跌幅居前,海南发展、罗牛山下挫。多只零售概念股走弱,百大集团触及跌停,东百集团、茂业商业跌超5%。

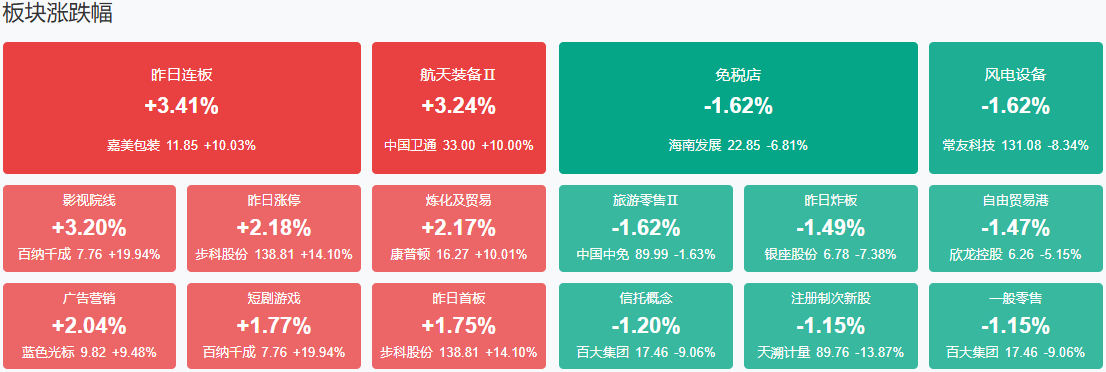

板块方面,商业航天、AI应用、人形机器人、数字货币等板块涨幅居前;海南自贸区、光伏设备、零售消费块跌幅居前。截至收盘,沪指跌0.1%,深成指涨0.23%,创业板指跌0.06%。

涨停天梯榜:

【10连板】嘉美包装

【4连板】天奇股份、泰尔股份

【3连板】中超控股、恒大高新

【2连板】雷科防务、御银股份、翠微股份、五洲新春、勘设股份、模塑科技、宏英智能、天普股份、龙高股份、正和生态

今日炒什么

【影视院线】

据灯塔专业版,截至12月28日18时05分,2025年贺岁档(11月28日—12月31日)档期总票房(含预售)已达52.45亿元。据了解,2025年贺岁档票房为继2017年贺岁档后,中国影史第二次突破50亿元贺岁档票房,创近八年来同期票房新高。

【智谱AI】

据晚点,Meta以数十亿美元收购开发AI应用Manus的公司蝴蝶效应。这是Meta成立以来第三大收购,花费仅次于WhatsApp和Scale AI。在Meta收购前,Manus正以20亿美元估值进行新一轮融资。

【液冷服务器】

2025年12月30日,国内首款基于ARM架构的新型塔式液冷服务器在合肥发布,该产品颠覆传统散热技术。考虑TPUv7出货量及单机柜液冷价值量等,根据东方证券测算,预计2026年谷歌服务器液冷市场规模约为180亿元左右,较2025年大幅提升。

机构观点:

中金公司:2026年风电设备产业链盈利有望呈现更为全面的提升

中金公司研报称,2026年国内、海外风电需求展望乐观,得益于国内陆上风电风机价格提升、行业出口加速且向行业大范围拓展和国内海上风电潜在的弹性,产业链盈利有望呈现更为全面的提升。中金公司预计2026年国内风电新增装机有望达到130—140GW,有望在2025年的120—130GW高基数下继续保持增长,增长的主要来源是国内的陆上风电,海上风电预计2026年新增10—12GW,较2025年的7—9GW呈现较快增长,但行业仍需要继续努力提升景气度。海外风电预计新兴市场陆上风电需求多点开花,海外海上风电建设高景气度未来2年有望维持。

中信证券:AI需求带动景气周期重启,大硅片量增价涨预期强化

中信证券研报表示,从资本开支角度看,硅片需求在晶圆厂产能扩张下有望持续增加,中国大陆资本开支位居全球首位,且高端制程及特色工艺硅片类别仍有较大国产化率提升空间;从技术进步角度看,3D堆叠对单位硅片耗用量呈现明显增加态势,国内大厂有望在扩产中布局下一代3D堆叠的芯片产品;从周期角度看,AI需求有望拉动半导体景气周期重启。我们看好国产半导体硅片企业整体的出货量增长及产品价格修复预期。

开源证券:BEST订单持续释放,看好板块长期发展前景

开源证券指出,可控核聚变装置研发建设稳步推进,BEST、星火一号、先觉聚能、环流四号项目有望陆续开工,核心部件订单有望持续释放;TMTG并购TAE打造全球首家商业聚变上市公司,有望提振FRC板块情绪;Helion曾官宣将于2025年内实现发电验证,若FRC技术路线工程可行性得到验证,国内相关初创公司项目有望加速推进;十五五规划建议前瞻布局核聚变能领域;我们看好板块长期发展前景,建议关注磁体、主机和电源等核心部件。

华泰证券:被动抛售不构成金银中长期配置逻辑的反转信号

华泰证券指出,2026年BCOM再平衡所带来的被动抛售属于阶段性的技术扰动,而非中长期配置逻辑的否定。贵金属在指数中的目标权重依然处于历史高位,反映其在商品组合中的结构性价值并未发生变化。再平衡期间的被动抛售,更多影响的是短期交易节奏与价格波动,而不改变金银在宏观对冲、资产配置及商品组合中的长期定位。考虑2026年宽松流动性、通胀抬头和弱美元均利于金价进一步上行,指数再平衡带来的技术性抛压影响或相对有限。

国金证券:新的主线正在浮出水面,把握当下切换窗口期

国金证券指出,2026年新的投资主线已然开始在商品市场、实体产业链与外汇市场中开始体现:在投资大于消费的格局下,各产业链制造环节实物消耗均在加剧,大宗商品的交易区间在拉长,而中国制造优势逐渐展现,并在外汇市场上率先得到反馈。关注:1、AI投资与全球制造业复苏共振的工业资源品——铜、铝、锡、锂、原油及油运;2、具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、锂电、光伏、工程机械、商用车,以及国内制造业底部反转品种——化工(印染、煤化工、农药、聚氨酯、钛白粉)、晶圆制造等;3、抓住入境修复与居民增收叠加的消费回升通道——航空、酒店、免税、食品饮料;4、受益于资本市场扩容与长期资产端回报率见底的非银(保险、券商)。

中信建投:2026年铜将迎来历史级别上涨

中信建投宏观首席周君芝最近研究指出,今年的宏观浪潮推升金价暴涨,趋势演绎之下这些宏观浪潮将会在2026年将推升铜。关于新旧秩序重构,2025年“旧秩序坍塌”(金价拉升),2026年铜将定价新秩序构建(铜价拉升)。关税2.0时代引发的全球经贸秩序重塑,将会推动供应链体系加速重构,铜作为工业制造核心基础原料,其需求场景随产业链转移同步拓展。关于大国博弈,2025年大国博弈聚焦在关税冲击(金价拉升),2026年大国博弈将朝着科技和安全迈进(铜价拉升)。在大国竞争背景下,AI产业浪潮催生的新动能需求将会持续释放,AI数据中心等领域将带来铜消费增长。关于传统信用部门的“喘气”,2025年大国聚焦关税博弈(金价拉升),2026年大国将重回内需平稳,中美都如是(铜价拉升)。货币宽松政策逐步传导至传统工业板块,制造业景气度改善将直接联动铜的旧动能需求板块回暖,巩固铜需求基本盘。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号