来源:图虫

零售板块,过去几年在A股市场上一直较为冷淡。

以零售板块龙头永辉超市为例,自2020年4月以来,永辉股价持续下跌,至2024年“924”行情之前,永辉股价已然跌去近70%。

回看板块内其他企业,也是如此。

“924”行情以前,东百集团等一众零售商场上市公司,要么持续阴跌,要么横盘近四年。

但最近,零售板块集体躁动。

百大集团直接收获六连板,东百集团10天6板,红旗连锁、广百股份、茂业商业接连涨停,连沉寂多年的永辉也收获多个涨停板。

但在市场热情和政策暖风之下,零售板块,到底能否彻底反转?

01

零售板块这一波行情,来源于近期一系列的政策利好。

此前,中央经济工作会议将“坚持内需主导,建设强大国内市场”,位列明年八大重点任务之首。

近日,国家发改委也在《求是》发文,再次强调要“坚定实施扩大内需战略”,核心在于“提升居民消费意愿”和“增强居民消费能力”,无不彰显了国家层面提振消费的决心。

在最近召开的中国经济年会上,国家发展改革委副秘书长肖渭明表示,要全方位扩大国内需求,深入实施提振消费专项行动,加快放宽服务消费限制,加快出台实施首发经济、赛事经济、电子商务、“人工智能+”消费等领域提振消费的政策。

不难想象,未来或将逐步出台一系列刺激消费的政策,尤其是对于服务型消费的支持。

更具体、更直接的信号来自主管部门。

12月上旬,商务部组织召开了全国零售业创新发展大会,会议将零售业的战略定位从传统的“流通终端”跃升为“培育完整内需体系、做强国内大循环的关键着力点”。

这意味着零售业被赋予了在国民经济循环中更为重要的核心枢纽功能。

这一利好到底会给零售行业带来多大的提振或许还未可知,但对于阴跌已久的零售板块而言,则是一股明显的政策暖风。

政策预期同样需要基本面的支撑。

从宏观数据看,2025年1至9月,我国批发和零售业增加值同比增长5.6%,占GDP比重稳定在10.3%。

其中,商品零售额同比增长4.6%,限额以上便利店、专业店、超市等实体业态均保持增长。

可见,实体零售的基本盘依然稳固,且临近年底,整体经济形势呈现复苏态势,居民消费信心逐步回升。

图源:图虫创意

接下来几个月,随着春节的临近,线下零售或许将受到节日影响而升温,也提振了零售板块的行情。

此外,近期商务部、中国人民银行、金融监管总局联合发布通知,首次提出要扩大县域消费、升级农村消费,并配合相关活动提供信贷支持,这也为未来消费市场的进一步扩容提供了新的想象空间。

从市场行为看,近一段时间以来,消费板块颇有回温之势。

在经历了长时间的调整之后,目前,消费股的估值均已处于历史上较低的水平,以食品饮料板块为例,其最新市盈率(TTM)为20.36倍,市盈率百分位仅为7.05%。

在板块估值偏低的情况下,不少消费龙头业绩较为稳健,却仍在年内出现下跌,也就导致资金进一步流向消费股。

而零售板块过去几年经历了漫长的估值消化,板块指数长期在底部区域横盘震荡,也就积累了显著的技术性反弹需求。

可以说,零售板块最近的强势,是建立在过去几年的长期低迷和市场的深刻变革之上。

但,行业的困境仍旧没有彻底解决。

02

过去几年,零售行业遭遇了前所未有的全面挑战。

最为持久且显著的,是电商的冲击。

随着疫情期间用户越来越多地转向线上,叠加直播电商兴起,带动电商行业进一步扩容。

这对于传统的百货商超造成了直接且持久的分流,不少消费者的消费行为不可逆地转移到了线上。

与此同时,传统商超经营成本持续攀升,商业地产租金、人力成本、能源费用等刚性支出不断上涨,持续挤压本就微薄的利润空间。

行业的深度调整,让零售企业业绩呈现出了剧烈的分化。

而这背后,恰恰是不同企业在转型路径和执行效率上差异的直接体现。

一方面,部分企业持续经历转型阵痛。

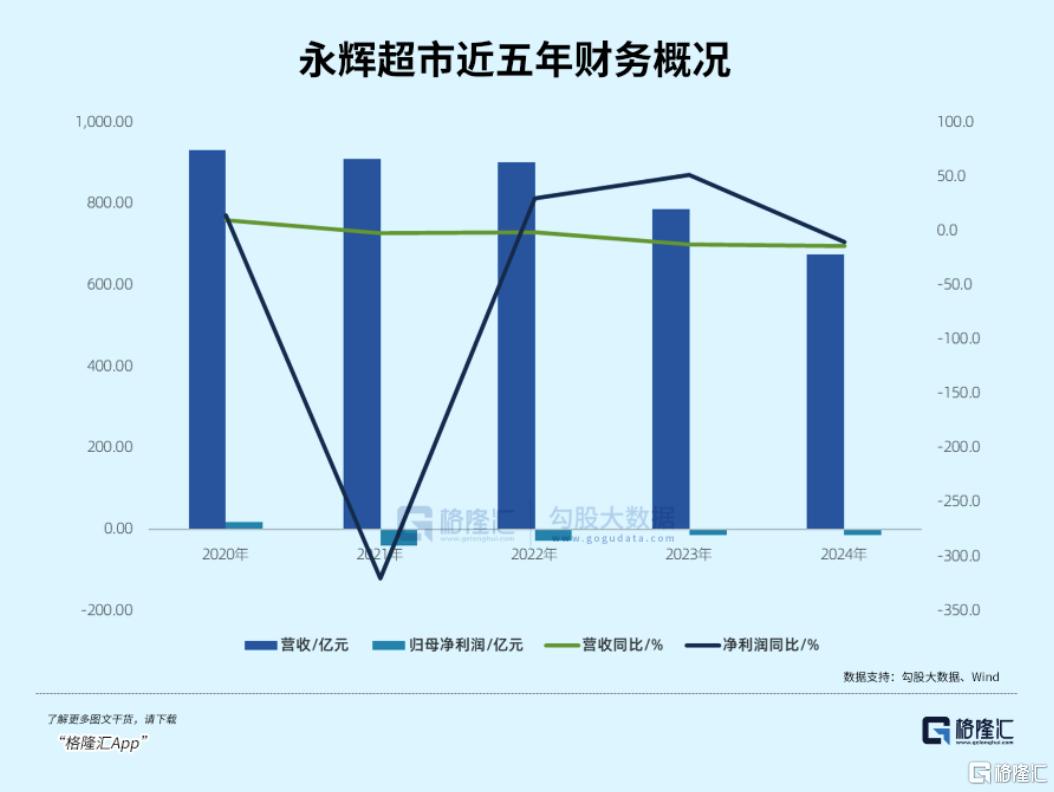

以永辉为例,自2021年以来,永辉营收连续四年下滑,归母净利润连续四年亏损。2025年前三季度,永辉营收同比下滑22.21%至424.34亿元,归母净利润亏损7.10亿元,同比下滑811.6%。

这样的业绩背后是大规模的门店结构调整和供应链改革,截至今年9月底,永辉现存调改已开业门店已经达到222家,但很显然,如此大体量的永辉而言,转型的阵痛仍在持续。

这样的情况在零售行业相当普遍,即便是曾以稳健著称的便利店龙头红旗连锁,也在2025年第三季度出现了营收同比下降8.84%的情况。

另一方面,积极的信号也正在分化中孕育。

作为最先接受胖东来调改的步步高,近两年营收大幅上涨,2025年前三季度,步步高营收同比增长26.45%,达到了32.01亿元,已经达到去年全年营收的90%以上。

这样的业绩分化背后,或许已经指向了零售行业转型的新格局。

单纯规模扩张的时代已经结束,高质量发展的时代正在来临,线下场景正在从“卖商品”转向“卖体验”。

中国零售业协会也曾表示,如今零售行业的转型核心在于摒弃传统的“二房东”式思维,推动商业设施“从空间租赁转向场景运营、生态构建”。

零售行业调改的参照企业胖东来即是最好的例子。

此前,胖东来创始人于东来曾公开表示,计划将2025年销售额控制在200亿元以内,以减轻员工工作压力,避免销售额增长过快影响企业价值观。

图源:图虫创意

但尽管如此,截至12月13日,胖东来2025年合计销售额已超过220亿元。

除了生态的打造,胖东来的精细化运营也成为零售行业的重要标杆。

在收入增长放缓的背景下,精细化运营与成本管控也成为重要的业绩增长点。

关闭低效门店、优化组织架构、数字化工具提升人效坪效、严格管控费用,成为零售行业共识。

以步步高为例,通过调改,步步高单店坪效提升了42%,使得其归母净利润在今年上半年成功扭亏为盈。

除去行业整体面临的困境,近两年来,零售行业也一直在不停涌现新的业态。

整个市场环境从折扣店的迅速扩张,到会员店的赛道分化,传统零售企业在行业内部也面临着更为激烈的竞争。

今年以来,全球折扣店的鼻祖奥乐齐,从上海起步加速向外扩张,盒马NB店也开始加速扩张,仅今年上半年,就新增开业超百家盒马NB门店,年销售额也成功突破百亿规模。

此外,京东和美团也将目光投向了折扣业态,京东折扣超市和美团的硬折扣超市项目“快乐猴”正在全国陆续开出门店。

即时零售也随着几大互联网平台的激烈竞争迅猛发展,催生了一大批闪电仓和前置仓的行业玩家。

在行业内外的竞争下,近两年来,传统零售企业正在逐步完成从模仿胖东来调改,到开拓新的业态的转变。

如不少传统零售企业也纷纷开出折扣超市,物美集团硬折扣店“物美超值”已经开出多家门店。中百集团也将多家中百超市调整为硬折扣店。

此前,中百集团曾学习胖东来调改,但此后仍未止住业绩颓势。

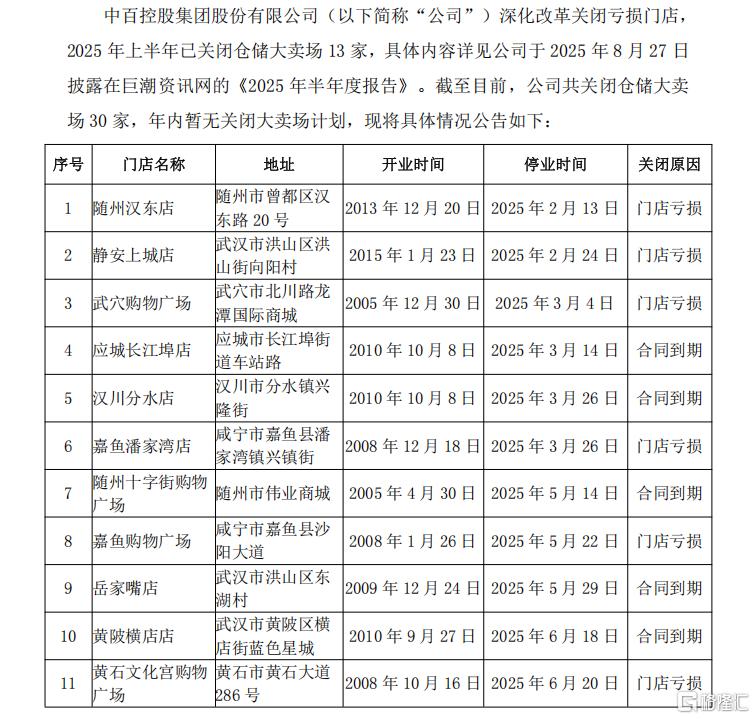

近日,中百还发布公告,称公司在2025年上半年已关闭13家仓储大卖场,其中大半卖场的关闭原因都是门店亏损。

截至目前,公司共计关闭了30家仓储大卖场,预计因此产生的关店损失高达1.8亿元。

图源:中百集团官方发布

近一年来,中百开始搭建“抱抱生活”本地生活服务平台和“中百邻里购”小程序,试图通过全渠道融合来留住消费者。

这些努力表明,零售行业正在努力探索属于自己的改革,无论是新的业态,亦或是新的体验,都在催动零售行业走向新的阶段。

03、结语

在零售行业面临阵痛之时,如今的电商行业似乎也触及到了天花板。

而这,恰恰是中国消费社会成熟的标志。

随着社会进入第四消费时代,情绪经济崛起,服务消费占比提升,国内的消费行业也正从“商品社会”迈向“服务社会”。

驱动消费的核心,也在从实用功能转向情感价值与体验,这样的转变,或许将成为零售行业新的机遇。

但正如前文分析,线上销售渠道对于线下始终造成了不可逆且持久的分流。

通过开源节流,在场景运营、供应链管理以及财务状况健康的企业或许能从颓势中逐渐崛起,但规模收缩、持续调整,始终是零售行业难以避免的困局。

因此,对于零售板块而言,在消费持续低迷、消费行为持续转向线上的大环境下,行业基本面或许还难谈反转。

而放眼资本市场,有一定优势的龙头企业,或许能享受估值与业绩的触底回升,但难以抓住机遇的企业,面临的局面或许会更加艰难,行情或许也会随着基本面差异而继续分化。

沪公网安备31011802005267号

沪公网安备31011802005267号