一、A股全年业绩预期回顾

总的来说,时运跌宕的2020年对于A股上市公司的整体业绩影响似乎较为有限;A股全年业绩继续显著向好的格局仍在坚定延续。

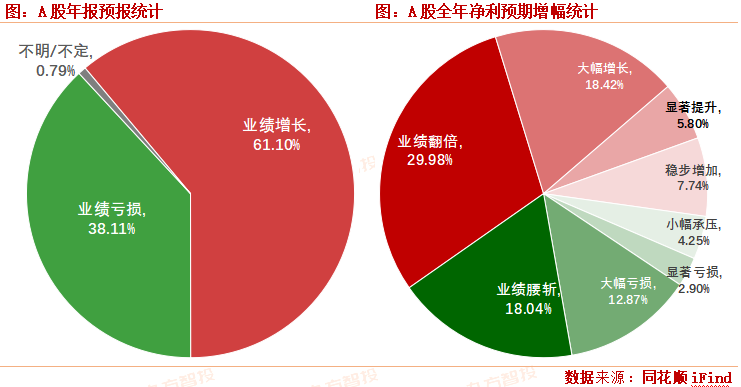

市场数据显示,截至2月9日收盘,共有2419家A股上市企业公布年报预报;其中,超过六成的公司预计2020年有望实现净利润同比增长,仅不到0.8%的企业无法明确业绩预期情况。

与此同时,给出了明确年报净利润增幅预期的上市公司共2378家;近三成的企业预计2020年将实现净利润至少翻倍。

可以说,从上市公司2020年全年业绩预期来看,A股大概率将延续近年来的总体景气表现。

二、行业业绩格局纵览

着眼各行业预报情况,中游制造表现相对突出,上游资源类行业略显分化。

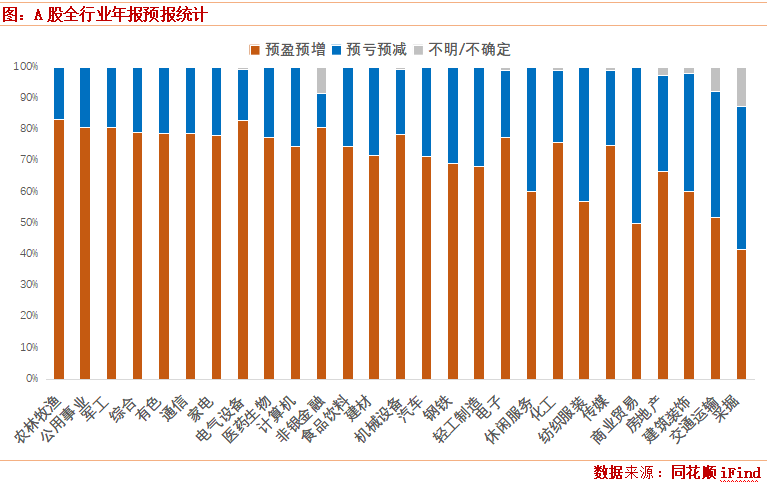

从全部A股年报预报来看,除了目前仅重庆银行公布了业绩预报的银行以外,电气设备、农林牧渔、非银金融、公用事业和国防军工是整体业绩预期最好的五个行业;与之相对,商业贸易、采掘、纺织服装、交通运输及休闲服务则是全年业绩预亏比例最大的五个行业。

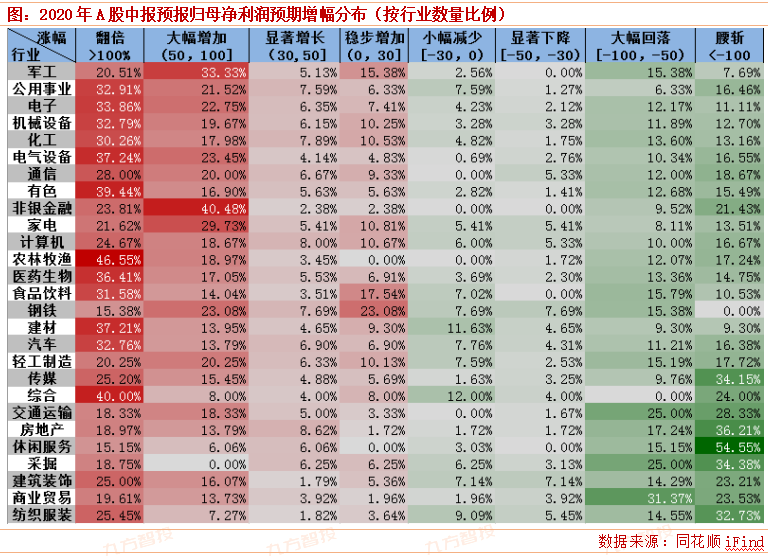

可以说,当前的行业业绩格局基本符合2020年疫情冲击影响。而在眼下业绩预期格局最为明确的一级行业里,农林牧渔、公用事业、国防军工、综合行业与有色金属是综合表现最为突出的五个板块。

结合上市公司具体的业绩预期增幅,中游制造应当是引领A股市场高景气预期的龙头方向。

根据各行业板块的预期增幅结构,国防军工、公用事业、电子、机械设备和化工行业是当前整体业绩结构最好的五个行业;相关板块内部业绩分化压力相对较小,板块中上市公司全年预增预喜的整体力度较强。

与此相反,纺织服装、商业贸易、建筑装饰等消费属性较强的行业整体业绩结构较差。

此外,聚焦具体个股业绩表现,目前已经公布2020年实际业绩表现的A股上市公司共计28家,其中只有17家上市公司此前公布了年度业绩预告。对比相关个股的实际业绩表现与前期预期,眼下仅*ST工新与东宏股份的净利润增幅略超预期;同时,只有香雪制药的实际净利增幅不及预告下限,录得业绩变脸。

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

沪公网安备31011802005267号

沪公网安备31011802005267号