init-width="1112" init-height="655" src="https://upload.9fzt.com/production/2025/9/29/1c606767f3f84db598d70e62efd5eb54.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5890287769784173" data-w="1112"/>

三大指数震荡回升,沪指早间震荡翻红,创业板指一度涨近3%。沪深两市半日成交额1.28万亿,较上个交易日缩量854亿。盘面上热点轮番活跃,新能源板块集体爆发,其中绿色甲醇概念股快速拉升,嘉泽新能3连板,东华科技2连板。储能概念股反弹,通润装备4天2板。固态电池概念股表现强势,天际股份2连板,万润新能、多氟多等多股涨停。此外,证券板块盘中走强,国盛金控涨停创新高。下跌方面,教育股集体大跌,中国高科、凯文教育双双触及跌停。

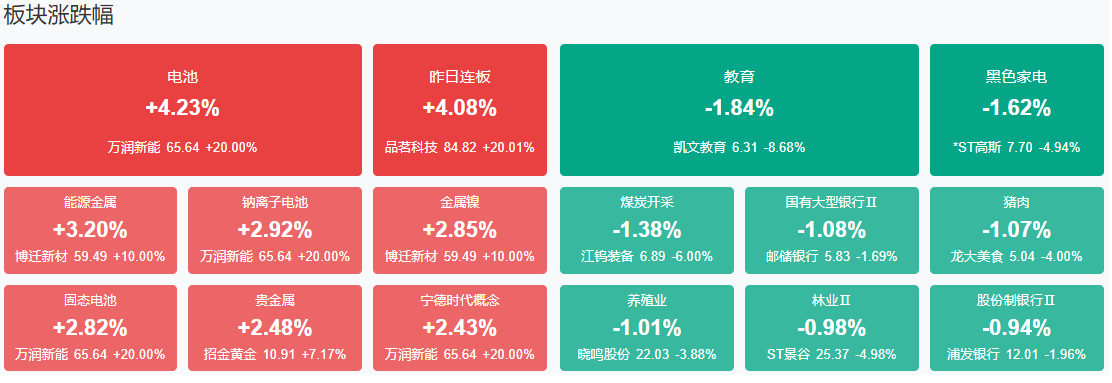

板块方面,固态电池、有色、光伏设备等板块涨幅居前,教育、煤炭、猪肉等板块跌幅居前。截至收盘,沪指涨0.13%,深成指涨1.11%,创业板指涨1.77%。

涨停天梯榜:

【6连板】蓝丰生化

【反包走势】日盈电子

今日炒什么

【储能】

相关个股:易成新能、万润新能、海博思创

到2027年底,新型储能装机规模预计超过1.8亿千瓦,标志着新型储能向规模化发展阶段迈进。“十四五”时期以来,新型储能快速发展,截至2024年底,全国新型储能装机达7376万千瓦。国家能源局有关负责人介绍,在考虑与“十五五”能源规划有效衔接的前提下,统筹新能源消纳、电力保供需求和各类调节性资源规划建设情况,研究提出2025年至2027年新型储能发展目标,预计3年内全国新增装机容量超过1亿千瓦,2027年底达到1.8亿千瓦以上。

【存储芯片】

相关个股:香农芯创(300475)、德明利(001309)、雅创电子(301099)

AI热潮带来的存力需求,撕开了全球存储市场的供需缺口。据报道,DRAM及NAND闪存市场都出现缺货,且缺货情况较此前预测更为严峻,预计今年四季度及2026年行业价格将进一步上升。继闪迪、美光、三星及西部数据宣布涨价之后,存储模组大厂威刚在日前宣布,自29日起停止DDR4报价,DDR5与NAND闪存优先供应主要客户;NAND闪存控制芯片大厂群联则已在近日恢复部分报价,价格涨幅约10%,被看作NAND闪存市场的“开涨信号”。

【证券】

开源证券认为,三季度交易活跃度和两融规模提升明显,叠加低基数,券商三季报业绩同比增速有望进一步扩大;向后展望,投行、衍生品和公募业务等业务有望接续改善,头部券商海外业务崛起和内生增长导向有望驱动本轮头部券商ROE扩张,板块估值仍在低位,机构欠配明显,继续看好券商板块战略性配置机会,关注三季报和政策事件催化。

机构观点

中信证券:看好AI数据中心驱动NAND景气度持续上行至2026年下半年

中信证券研报表示,相比于上一轮存储上行周期(2023年三季度~2024年二季度)是“强预期弱现实”,本轮存储周期上行是“保守预期→北美CSP上调CAPEX+HDD需求外溢”,叠加NAND在过去约3个季度的时间里保持相对较低的产能利用率水平以及海外原厂谨慎的CAPEX预期,存储景气度上行至少将延续到2026年下半年。建议重视企业级SSD需求景气度,建议重点关注企业级产品进展快、涨价受益逻辑强的存储模组公司。

中信建投:阿里巴巴、OpenAI加码投资,持续推荐算力产业链

中信建投研报表示,阿里巴巴在其云栖大会上表示正在积极推进三年3800亿元的AI基础设施建设计划,并将会持续追加更大的投入,2032年阿里云全球数据中心的能耗规模相较于2022年将提升10倍。英伟达与OpenAI宣布双方达成战略合作伙伴关系:OpenAI将部署至少10GW的英伟达系统,而英伟达也将向OpenAI持续投资,投资总额最高达1000亿美元。近期算力板块呈现震荡走势,但从产业趋势来看,无论是海外,还是国内,均在加码算力相关投资。算力的资本开支具有持续性,调整是机会,同时建议积极关注OCS、CPO、CPC、空芯光纤等各种新技术、新产品商业化进展。

光大证券:节前指数或维持震荡格局

光大证券认为,沪指目前仍在区间震荡的格局,节前大概率延续震荡之势;市场风格方面,科技赛道短期休整,不改中期上行趋势。方向上,合肥国际新能源汽车大会9月29日开幕,计划投入消费券及补贴超1亿元,或将刺激新能源汽车相关概念。

华泰证券:适度向低位板块做切换,10月将迎来政策及业绩布局窗口期

华泰证券研报表示,近期A股市场进入上行平台期,结合日历效应来看,节前投资者情绪或以避险为主,但考虑到资金正反馈仍在持续、基本面改善仍在蓄势,市场或偏向缩量震荡。节后,宏观不确定性减弱,投资者交投意愿存在回暖动力,市场进入政策及业绩布局的窗口期。配置上,考虑到上周TMT板块成交额占比回升、季末资金存在风格调整需求,建议投资者小幅调整仓位,关注主线低位板块,如港股科技、国产算力、机器人,“反内卷”中化工、电池及大众消费龙头。

中金公司:中美信用周期或再迎拐点

中金公司研报认为,中美信用周期可能会迎来各自的拐点,这对于未来中美两地市场和资产走向有重要启示。简言之,美国信用周期在美联储降息后可能重启修复,甚至存在“过热”风险;中国信用周期经历了一年的修复后受高基数影响可能震荡甚至走弱,需要政策加大对冲力度。如果说三季度还不明显的话,四季度随着美联储降息落地和“924”行情一周年,这一效果将开始逐步显现,值得重视。

广发证券:Q4日历效应显现,看好顺周期行业及高增长板块

广发证券发布研报称,进入四季度,市场板块结构上存在一个重要特征:05年至今,顺周期行业在四季度的上涨概率超过65%,且有超过60%的概率跑赢沪深300。但需要满足一定条件,即“顺周期”行业在四季度的“日历效应”基于宏观经济基本面变好的预期。在宏观基本面亮点不多,但产业赛道活跃年份,四季度股价对来年指引作用更强,业绩真空期提前演绎来年高增长板块。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号