点评:美国于9月12日将多家中国实体列入出口管制“实体清单”,涉及半导体、生物科技等关键领域,并要求ASML对华出口DUV光刻机需单独审批。

此前,美国还撤销三星、SK海力士、英特尔在华工厂的“经验证最终用户”资格,限制其产能扩张。

9月13日晚间,商务部宣布,对自美进口的通用接口、栅极驱动等模拟芯片启动反倾销调查,同时就美国对华集成电路歧视性措施发起反歧视调查,调查范围覆盖2018年以来的301关税、设备出口限制等全链条措施。

2、美联储降息预期推动亚太及美国股市新高

点评:9月18日,美联储FOMC将公布利率决议和经济预期摘要;美联储主席鲍威尔将召开货币政策新闻发布会。按照 “美联储观察”工具显示,下周FOMC有93.4%的概率将祭出25个基点的降息,将美国政策利率区间下降至4%-4.25%。

据最新消息,贝莱德的高管Rick Rieder跻身下一任美联储主席热门人选之列。

值得关注的是,Rieder近日表示,基于他对经济指标的解读,美联储应降息50个基点,这是市场普遍预期的25个基点的两倍。

当前,交易员加大了对美联储降息的押注,预期美联储下周会议至少降息25基点,并且年底前可能还会再降息两次。市场定价年内3次降息。

预期推动美股三大指数均创出了新高。降息预期叠加AI热度,也促使亚太地区的中日韩股市均创出新高。

3、我国8月数据稳中有进

点评:我国8月金融数据呈现总量稳健、结构优化的特点。M2同比增长8.8%,M1同比增长6%,两者增速“剪刀差”收窄至2.8%,为2021年6月以来最低,反映企业活期存款增加、资金活化程度提升。

总体来看,金融数据与经济增长目标匹配,体现适度宽松的货币政策取向。

专家指出,当前金融总量增速仍高于名义GDP,政策重点将转向优化结构,四季度可能通过降息降准进一步释放流动性,支持经济回升向好。

4、存储新一轮涨价潮开启?美光暂停报价

点评:本周存储产品涨价消息不断。美光已通知客户,DDR4、DDR5等存储产品全部停止报价一周,相关产品价格或将调涨20%-30%,汽车电子产品涨幅更高,预计达70%。

此前,闪迪也宣布针对全部渠道通路和消费类产品的价格执行10%普涨。叠加上两周就开始发酵国内两存新一轮扩产动作,存储板块热度持续。

5、AI+数字金融,外滩峰会热度爆棚

点评:9月10日至13日,以“重塑创新增长”为主题的外滩大会在上海黄浦世博园区举行,吸引全球6.1万人次现场参与及2000万人次线上关注。

本届大会聚焦金融科技与人工智能深度融合,展示具身智能、区块链等前沿技术,超30项新品首发亮相,包括灵波科技R1机器人厨师、傅利叶三维上肢康复机器人等。

图灵奖得主理查德・萨顿提出AI进入“经验时代”,需突破持续学习技术;尤瓦尔・赫拉利警示技术发展需兼顾人类信任与共情。

新加坡金融科技节、香港金融科技周主办方首次齐聚,围绕跨境支付、数字资产监管等议题展开对话,推动亚洲金融科技协同发展。

央行数字货币研究所所长透露数字人民币国际运营中心建设进展,蚂蚁集团展示智能代理合约等区块链创新,推动技术在供应链金融、能源资产数字化等场景应用。

6、英伟达推出新一代推理计算方案

点评:本周英伟达热度高涨的RubinCPX技术是其推出的专为长上下文工作负载设计的专用GPU技术。它采用解耦推理方式,把长上下文处理和生成任务拆分开来。

RubinCPX单芯片搭载128GBGDDR7显存,在NVFP4精度下能提供30PFLOPS的算力,还内置四个NVENC和NVDEC引擎。它与VeraCPU、RubinGPU等配合,可在NVL144CPX机架内实现12.8Tbps的网络吞吐。

该技术预计2026年底上市,能为百万Token推理、长视频生成等带来更高效率和扩展性。

7、甲骨文大涨30%,埃里森一度全球首富

点评:本周OpenAI与甲骨文签署了一份总额高达3000亿美元的算力采购合同,合同期5年,2027年开始生效。

这是史上最大规模的云计算合同之一。该合同曝光后,甲骨文股价大幅上涨,收盘时涨幅达35.95%,公司市值一夜暴增2500亿美元,公司创始人也超越马斯克成为全球首富。

这笔交易也重塑了云计算的竞争格局,甲骨文有望从云服务“第三梯队”向AI基础设施领导者跃升。

8、联合国承认巴勒斯坦国,以色列再掀祸乱,72小时内打击走遍六国

点评:在本周的联合国大会表决中,超过三分之二的联合国会员国已承认巴勒斯坦国,法国、英国、加拿大等西方多国也相继宣布承认巴勒斯坦国,美国表示反对。随后,以色列公开否定“两国方案”,并批准了在约旦河西岸地区扩大定居点的计划。

同期,西班牙对以色列实施武器禁运等强硬措施,以色列则禁止西班牙两位部长级官员入境;英国首相与以色列总统就英国准备承认巴勒斯坦国等议题发生争吵。

9月8日至10日的72小时内,以色列对周边国家进行了一系列军事介入行动。其先后对加沙地带、黎巴嫩、叙利亚、卡塔尔、突尼斯、也门发动空袭,造成大量人员伤亡和基础设施破坏,引发国际社会强烈谴责。

指数高位整固

半导体热度难降

和我们上周预判的差不多,指数调整到3730一线就展开了反弹。并且本周在海外AI“大跃进”的带动下,指数还创下了年内新高。

这进一步确认了本轮整固区间的下沿,大概率就是3700上方,除非出了意料之外的幺蛾子。

那么指数会不会一路冲破4000呢?这个问题周四那天很多人都在问我。

从客观的技术趋势上看,目前上方并没有构成显著的压力区间,因此顺趋势去到4000点一点也不意外。但还是那个所长重复了N遍的问题——注意节奏,欲速则不达。

924之后,市场维系了长达8个月的400点波动区间(3100-3500)。如果现在维持一个300点(3700-4000)左右的波动区间1-2个月,那就是很健康的状态。

一、半导体热度难降,有3大原因

近期围绕半导体和AI的热度根本降不下来,新高之后还有新高。原因有这3个方面。

1、算力建设狂潮——高投入也可以是“护城河”

最近美国那边像疯了一样继续大搞算力投资。前端时间OpenAI的奥特曼喊出了万亿规模的AI基建投融资计划,当时大家更多是觉得这是OpenAI在给融资讲故事——没想到人家回头真的干了。

甲骨文本周刚公布了一个超过3000亿美元大合同,把中美两边的资本市场都“砸懵”了。这事儿怎么看呢?

所长谈一下个人看法。现在各家头部大模型还没拉开显著的差距,各有所长也各有所短。既然技术优势不突出,那就通过资本投入烧出一个“护城河”,看最后谁跟不上。

顺着这个逻辑看,为什么大家对昂贵的硬件成本甘之如饴?尤其是海外算力领域,为啥算力卡、PCB、液冷、连接器、光模块、HBM一路量价齐升,甲方都是闭眼买?因为capex投入越高,对挑战者的威慑力就越大。

问题是,现在的巨头们(OpenAI/微软、Gemini/谷歌、Claude/亚马逊、Llama/Meta、豆包/字节、千问/阿里、混元/腾讯、Deepseek/幻方)谁是缺钱的主吗?

所以啊,算力建设的军备竞赛一时间是看不到头了。

2、技术快速迭代进一步推升资本投入

从今年开始,全球AI大厂都在陆续推出自家的ASIC芯片方案,其中以NPU和TPU为主要路线(华为昇腾和寒武纪就是NPU技术路径)——这就对英伟达GPU路线产生了挑战。

为啥大家在过了2年后反而都要自己搞芯片呢?所长觉得至少有两大因素。

首先,英伟达GPU路线并不完美。其技术最早来自图像处理显卡,虽然这两年围绕AI训练和推理做了重大调整,但是仍然有很大一部分性能资源(业内估算不低于20%)是基于图像处理的。

这就导致英伟达的GPU并不能“完美契合”AI加速计算。再加上N卡真的很贵,所以有实力的大厂都在琢磨研发“完美适配”AI计算的芯片。

其次,英伟达自己也想搞云计算,也想从芯片向下游领域扩张,这就和大厂之间形成了潜在的竞争关系。而大厂也无法忍受AI时代最核心的技术资源只来自一家供应商,一点议价空间都没有。

因此,大家都在想办法,弱化英伟达在AI计算领域的支配地位。

除了芯片上的创新设计以外,围绕高速连接和通信,大家也都是八仙过海各显神通。

铜连接(GB200/300)、全光网(华为超节点)、各类总线技术(英伟达/华为/海光)、CPX(英伟达/立讯)、HBM(三星/海力士)、混合存储(长江+长鑫)。这一系列的研发投入从设备到材料到最后投产,无一不是海量资金的堆积。

3、地缘扰动

这不,美国那边又犯抽了。又开始对我国半导体和其他产业下手了,把复旦微电等一批企业列入了“实体名单”。

我们也不惯着,商务部马上进行了对等反制。估计下周半导体的催化逻辑就会从“资本开支”切换到“国产替代”。真是“树欲静而风不止”。

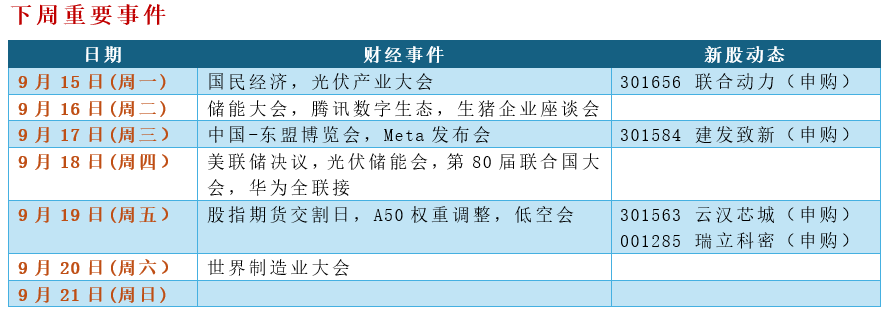

二、下周重点关注

考虑到周末中美之间“烽烟再起”,预计下周的热点多少都和“自主可控”有些关系:

1、半导体

这个不用说了,中美争锋主战场。下周预计焦点先集中在模拟电路,然后在看怎么扩散。

我国主要的模拟电路设计和制造包括:圣邦股份、成都华微、纳芯微、复旦微电、上海贝岭、闻泰科技、华虹半导体、芯联集成、晶合集成、华大九天等。

2、稀土磁材

中美博弈烈度提升,稀土属于市场的“条件反射”。

3、预制菜

周末老罗和西贝的风波,极大促进了全民对“预制菜”的讨论。大家不反对预制菜,但是希望钱花的明明白白。

事件有可能促进国家对“预制菜”国标的讨论和建立。随着市场的讨论,大家对“高品质”预制菜的认可度或进一步提升。

上市公司里主要包括:巴比食品、三全食品、安井食品、广州酒家、国联水产等。

沪公网安备31011802005267号

沪公网安备31011802005267号