12月30日,A股三大指数小幅震荡,沪指录得10连阳。

沪指平收报3965点,深证成指涨0.49%,创业板指涨0.63%。

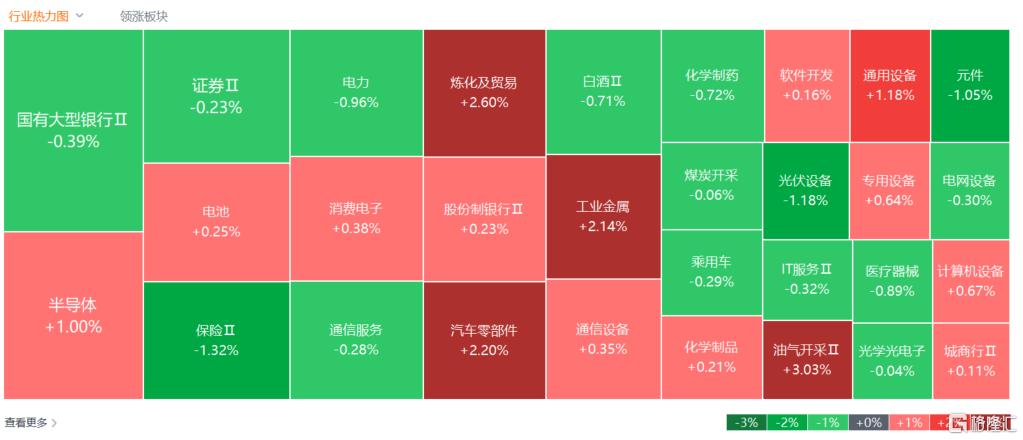

全市场成交额2.16万亿元,较前一交易日增量36亿元,近3500股下跌。

盘面上,宇树机器人首店开业,机器人概念掀涨停潮;汽车零部件、电子烟板块走强;消费电子、电机及石油等板块涨幅居前。

另外,海南板块下挫,免税、商业百货板块走弱;光伏设备、风电设备及珠宝首饰等板块跌幅居前。

具体来看:

人形机器人概念掀涨停潮,步科股份、海昌新材20CM涨停,三花智控、万向钱潮等10余股涨停。消息面上,宇树全国首店将于12月31日在北京京东MALL开业;另外市场传闻供应链公司近期陆续赴北美拜访客户,市场预期特斯拉Optimus项目发包在即。

汽车零部件股走强,天铭科技、山子高科、万向钱潮、浙江荣泰、天普股份等涨停。

商业航天概念股午后跳水,雷科防务2连板、华菱线缆、海昌新材、长城电工、东方通信等涨停。行业数据显示,2025年截至11月,全球平均每月发射超过26次,全球航天进入“周更发射时代”。其中,中国2025年已进行87次(成功84次)发射,民营商业火箭企业执行23次发射任务,入轨航天器324颗。中国的商业航天产业规模已达到2.5万亿-2.8万亿元,年均复合增长率超过20%,商业航天企业数量超600家。

数字货币概念股冲高回落,数字认证涨超17%,御银股份、航天信息涨停,汉威科技、中科金财涨超5%。消息面上,央行宣布2026年1月1日起,数字人民币钱包余额将按照活期存款计付利息,中国将成为首个央行数字货币计息经济体。

免税、海南自贸区概念跌幅居前,钧达股份跌超7%,凯撒旅游、罗牛山跌超6%,康芝药业、欣龙控股、海峡股份等跌超5%。

风电设备概念股下跌,锡华科技跌超8%,常友科技跌超7%,金风科技、泰胜风能跌超6%。中金公司研报称,2026年国内、海外风电需求展望乐观,得益于国内陆上风电风机价格提升、行业出口加速且向行业大范围拓展和国内海上风电潜在的弹性,产业链盈利有望呈现更为全面的提升。

展望后市,中信建投证券指出,A股跨年行情已经启动。在机构投资者的一致乐观预期下,明年春季躁动行情有望提前;海外AI模型调整结束,美国战略重心西迁,海外流动性和风险持续改善;近期十五五产业政策与事件密集发布,投资者政策预期高涨;以上三大预期共同推动市场跨年行情启动。

中期行业配置方面,重点关注具有一定景气催化的有色金属和AI算力,市场热点仍然以商业航天为主,次要热点主线包括海南自贸区、可控核聚变和人形机器人。

沪公网安备31011802005267号

沪公网安备31011802005267号