|公司研究|

投资顾问:于鑫登记编号:A0740622030003

【摘要】

|

时代新材作为中国中车旗下核心新材料企业,近年来在风电叶片、轨道交通和汽车轻量化三大业务领域展现出强劲的发展势头。

占公司营业收入或营业利润10%以上的行业、产品或地区情况

来源:公司官网

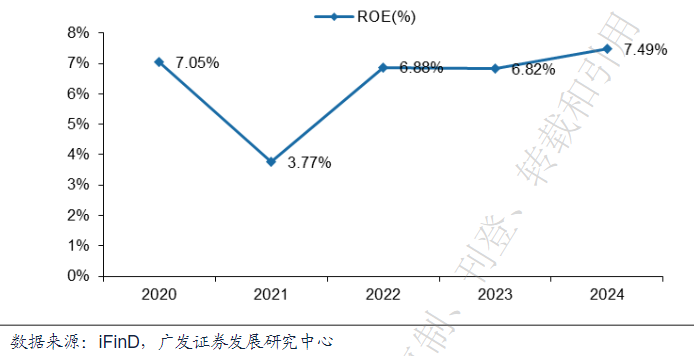

公司近五年ROE呈现"V型"复苏态势,经营质量持续改善

根据中商情报网,2024年,时代新材在风电叶片细分市场以21.2%的市占率稳居国内第二的位置。2025年一季度单季营收略有下滑,但净利润同比增长26.95%。

分业务看,汽车零部件业务连续两季度盈利,实现收入36.5亿元,同比增长10.44%;风电板块收入28.06亿元,同比持平,已获金风科技海上叶片批量订单;轨道交通板块保持较快增长。资产负债率66.33%,存货周转率2.91次,同比增长19.58%,运营效率持续优化。

2020-2024年公司ROE情况 |

|

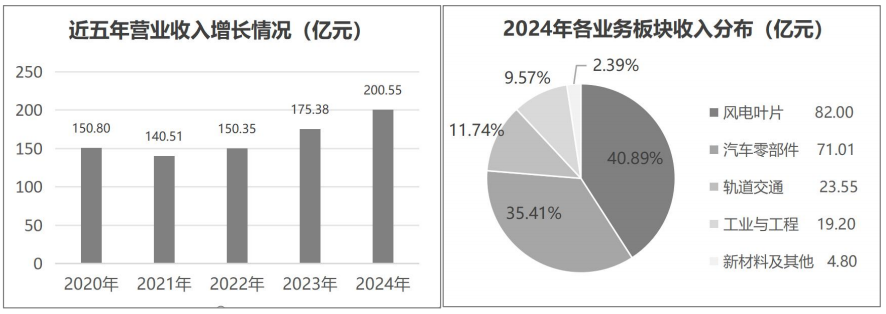

2024年实现营业收入2024年200.552024年亿元,同比增长2024年14.35%,净利润2024年4.452024年亿元,同比增长2024年15.2%,收入利润再创历史新高。

2024年经营情况

来源:公司公告

优质的客户资源与不断优化的客户结构

风电市场:形成国内以远景能源、浙江运达、中车风电等为主,海外以Vestas、Nordex2024年等为主的客户结构,积极与金风科技、明阳风电、东方电气、海装风电、上海电气发展业务,同时系统性提升风电叶片运维市场开拓和服务能力;

轨道交通市场:覆盖全球90%的车辆主机企业,WABTEC、ALSTOM、SIEMENS、CAF、TALGO、ROTEM、VOITH等企业的战略合作伙伴,是WABTEC、ALSTOM悬挂部件全球最大供应商,也是国铁集团、城市地铁公司及中国中车旗下各主机厂轨道车辆减振部件的核心供应商;

工业与工程市场:是国内轨道扣件以及减振产品和铁路桥梁支座产品最大供应商之一,产品出口澳大利亚、意大利、秘鲁、罗马尼亚、韩国和马来西亚等国家,是五大扣件集成商、三大桥梁厂以及中铁、中交、中建各大施工单位的主要供应商;

汽车市场:紧跟全球行业发展趋势,主要客户均为汽车行业内中高端一线品牌,一方面与大众、奥迪、奔驰、宝马、一汽、福特、通用、特斯拉等形成了紧密的战略合作关系,另一方面聚焦新能源汽车头部企业。

时代新材主要业务梳理

风电产业的未来趋势及公司布局

2024年,公司风电叶片板块年销售风电叶片21.22GW,平均单套功率达5.96MW/套,实现销售收入82.00亿元,同比增长幅度为22.37%。2025年,国内风电进入“十四五”收官之年,叠加“136号文”发布,风机装机并网进入到高峰期,预期全年装机可达120GW。

供给端,叶片从投产达到稳定生产需要3-6个月时间,若考虑前期场地批复及厂房建设,扩产周期在一年左右,短期新增供给弹性较小。在供需紧平衡叠加结构性短缺,具有大叶片生产能力的企业议价权有望显著提升,迎来量价齐升的黄金窗口期。

结合目前国内头部风电整机企业的订单分布来看,公司在浙江运达的市场份额保持在40%以上,是远景能源的最大叶片供应商,与金风科技联合开发“沙戈荒”新产品,并与Nordex2024年再度实现海外合作。

产能布局方面,公司九大叶片生产基地,覆盖国内各主要风资源区域,产能充足并已实现数字化运营,工厂标准化和可复制化管理模式已成为业内标杆。2024年已启动越南基地建设,新建的风电叶片射阳二期、蒙西二期、百色及西北工厂相继完成产能爬坡、顺利量产。

2024年轨交板块收入创历史新高,同比增长25.6%,持续巩固全球市场优势地位

公司轨道交通高端弹性元件制品主要应用于各类轨道交通车辆上,可实现车辆行驶中的减振降噪和车体轻量化。公司在全球轨道交通弹性元件产品领域技术领先、规模第一,不仅在国内拥有领先的市场份额,产品也早已远销欧美等发达国家,与全球主流知名机车车辆企业都建立了长期的合作关系。

2024年,公司轨交板块海外及国内市场收入均创历史新高,海外市场份额提升至30%,国内市场新增订单同比增长20%,维保市场连续三年保持业务稳定增长。公司转向架悬挂产品在高速磁悬浮、CR450等新一代主力新车型实现首发装车,车体新材料产品首次应用到CR450车型。

2025年,公司将以欧洲办事机构为平台,深度推进海外本地化能力和配套建设,进一步提高海外市场占有率;重点推进CR450车头降噪产品等多个新项目的研发与市场开拓,形成新的业绩增长点。

2024年汽零板块收入创历史新高,新材德国(博戈)业绩扭亏

公司在大众、宝马、戴姆勒等传统燃油车主机厂的市场份额持续保持稳固。在新能源汽车领域,不断加强与新能源车主机厂的合作。

2024年,商用车市场的板簧支座获得中国重汽批量订单,乘用车市场的轻量化稳定杆成为奥迪PPE平台的指定部件、首款横置发动机获得上汽集团订单,亚太区新签订单中新能源项目订单占比超八成。

同时,新材德国(博戈)持续推进重组1.0计划,顺利完成德国波恩工厂关厂、员工辞退补偿工作和德国达默工厂部分土地出售工作。无锡二期工厂建成投产,将承接上海基地、海外基地转产项目订单以及亚太区新签项目订单,低成本地区的产能利用率在不断提升。

2025年,公司将以持续改善博戈盈利能力为目标,加速完成法国工厂重组,完成德国波恩工厂资产处置,优化东欧区域2024年工厂布局,改善斯洛伐克、德国西蒙、墨西哥工厂运营效率,提升盈利能力。

工业与工程板块实现收入19.20亿元,同比增长15.32%

公司工业与工程板块产品主要应用于轨道交通车辆以外的线路减振、桥建减隔震、工业减振等领域,同时积极布局氢能、船舶等新兴领域,推动产业技术升级。

2024年,线路减振市场的全年新签订单同比增长45%,桥建减隔震市场的产品广泛应用于深中通道、黄茅海跨海通道等国家重大工程,工业减振市场的风电减振产品及风电联轴器市占率持续保持国内第一。在新兴领域市场,车载高压供氢系统和船舶电机减振器实现首个订单交付,为后续业绩增量奠定基础。

2025年,公司工业与工程板块将持续完善城市轨道交通线路减振领域“系统+”的商业模式;开拓市域(郊)铁路“新建+维保”市场新业务,完善环保降噪屏障类产品谱系;提升工业减振市场产品的市场份额,依托既有风电叶片产业链加强客户联系,积极拓展新的风电减振降噪产品。

抓住氢能源产业发展机遇,在制氢、输氢、储氢三个环节采取不同的策略,强化轨道交通供氢系统及矿业领域输氢系统的技术研发和市场开拓;利用在轨道交通和风电领域积累的先进技术与丰富经验,拓展船舶动力减振降噪系统业务,提供高质量的减振产品及系统性解决方案,形成新的业务增长点。同时,启动制氢产品与轨道交通线路产品产线建设,为未来产业发展储备产能。

新材料事业部完成业务矩阵布局,到十五五末,公司新材料产业收入有望达到50亿元,目前已实现批量供货的产品线如下:

“十五五”期间在新材料领域投资额度较以往将有大幅增长,并基于市场需求推进投资进度,重点支持新材料基地建设、产线扩张(如HP-RTM工艺制品)、新领域研发(如氢能、低空飞行器材料等),同时布局数字化、自动化生产模式,提升运营效率。公司规划在“十五五”期间还将进一步拓展基地布局,包括宜宾、长三角、珠三角基地,形成规模化辐射与制造网络。

高端聚氨酯材料制品:①汽车零部件领域减振制品,已开始替代国外头部厂商的减振降噪模块;②风电叶片防护制品,已完成国内主要风电主机厂认证,实现批量交付,已开始替代国外头部厂商的同类产品。

有机硅材料制品:用于制作电芯隔热泡沫、导热胶、电池PACK密封垫,实现电池内部电芯、模组之间导热、隔热功能;同时基于材料的耐久性和回弹性,可用于制作航空航天、轨道交通领域座椅等产品。

HP-RTM(高压树脂传递模塑)相关制品:用于制作电池PACK上盖、底护板、低空飞行器叶片等产品,其具有轻量化、高强度的特性(性能超过SMC-片状模塑料),结合HP-RTM工艺更高的生产效率和更优的性价比等特点,可广泛应用在汽车、低空飞行器等领域。

收入与订单:目前株洲基地7条产线已投产(年底10条产线投产),宜宾基地年底有望新增8条产线,现有订单需求旺盛(如动力电池壳体、储能电池壳体等),株洲基地可承接4至5亿元的该产品订单;

产能规划:“十五五”期间将在宜宾、长三角、珠三角等地域持续布局新产线,形成规模化生产能力;

竞争格局:目前国内成熟掌握该工艺,并实现工业化生产的公司较为稀少,且竞争对手的产能投入不高。公司技术优势在于材料定制化(满足轻量化、结构性防火等需求)、性能超SMC(片状模塑料)等传统材料、成本接近SMC,且生产线设备国产化,综合成本与效率优势显著,未来将较SMC更具竞争力,有望加速替代动力电池领域金属和其他复合材料工艺。

目前上述产品已进入头部客户供应链并批量生产,未来将随新建基地投产进一步扩大销售规模。

公司现有技术可直接或进一步研发应用于机器人领域:

轻量化复合材料(热固性、热塑性):用于机器人结构,降低自重并提升运动效率,热塑性材料可回收,适配环保需求;

减振降噪技术:用于机器人关节、电机,控制振动与噪声,提升稳定性;

长期规划:探索人工皮肤、人工肌肉等仿生高分子材料,目前处于基础布局阶段,将结合客户需求开展研发与定制工作。

小结

时代新材在新材料领域持续加大投资力度,新材料产业基地产品实现多样化布局,HP-RTM工艺制品需求旺盛,并且前瞻布局机器人、氢能、低空飞行器等领域,未来有望打开新的增长空间。

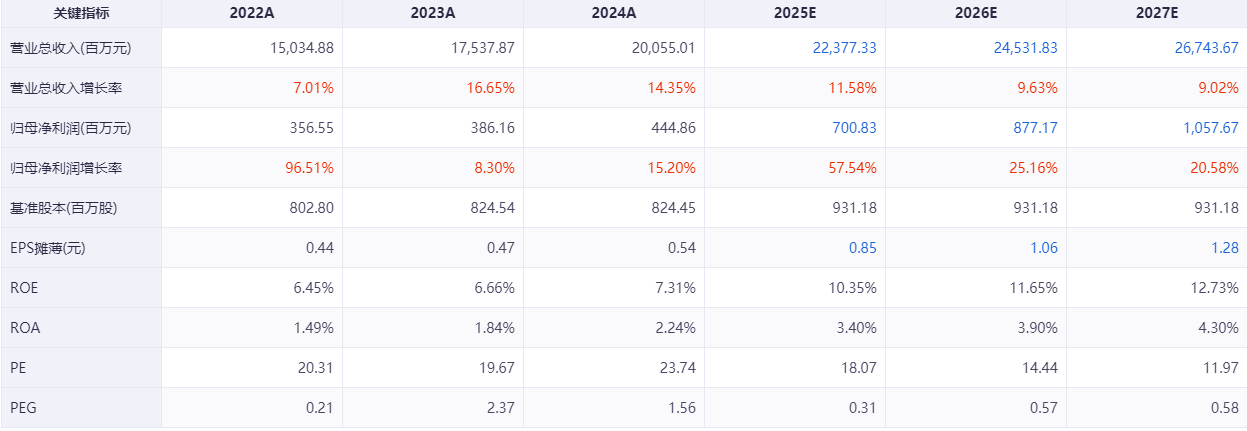

盈利预测综合值 |

|

来源:ifind |

参考研报

20250627-广发证券-时代新材-风电叶片龙头,新材料平台蓄势待发

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号