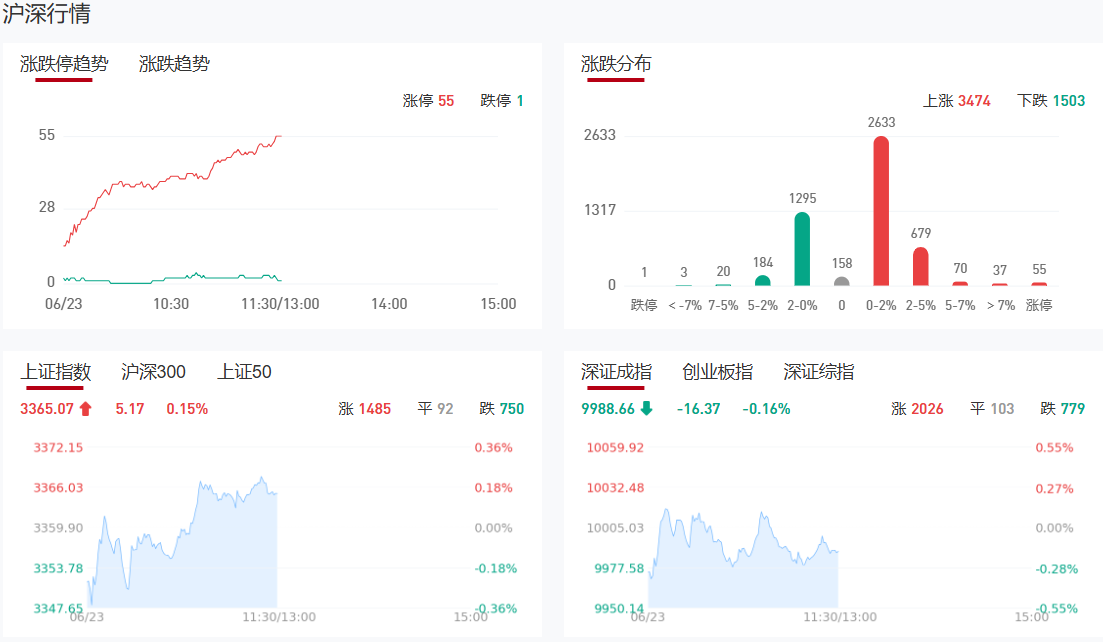

市场早盘震荡分化,三大指数涨跌不一,大小指数走势分化。沪深两市半日成交额6706亿,较上个交易日缩量4.92亿。盘面上热点快速轮动,个股涨多跌少,全市场超3600只个股上涨。从板块来看,航运、油气股再度大涨,宁波海运等涨停。跨境支付概念股震荡走强,吉大正元涨停。化工股表现活跃,中毅达等涨停。

板块方面,港口、油气、核污染防治、跨境支付等板块涨幅居前,白酒、游戏、猪肉、减肥药等板块跌幅居前。截至收盘,沪指涨0.15%,深成指跌0.16%,创业板指跌0.33%。

涨停天梯榜:

【7连板】山东墨龙

【4连板】长城军工

【2连板】宁波海运、建业股份、新通联、天顺股份、兴通股份、新亚强、浙江东日、保税科技

【反包走势】大为股份

今日市场炒什么

【油气开采及服务】

伊朗议会国家安全委员会委员库萨里表示,伊朗议会已得出结论,认为应关闭霍尔木兹海峡,但最终决定权在伊朗最高国家安全委员会手中。

【跨境支付】

跨境支付通6月22日正式上线运行,这标志着内地与香港快速支付系统实现互联互通,今后两地居民可实时办理跨境汇款。

【军工】

美军于6月22日对伊朗三处核设施发动打击,导致中东局势升级。伊朗誓言进行报复,可能会采取打击美国在中东的军事基地或封锁霍尔木兹海峡等手段。国际社会呼吁通过外交途径化解危机,避免局势进一步恶化。

机构观点:

中信证券:重点关注业绩有潜在超预期和在低位板块

中信证券研报指出,外部环境持续动荡,市场持续高轮动,对确定性偏好更高。从主题环境来看,综合流动性指标和市场风格特征,市场在情绪较高区位震荡。从催化因素和时序上看,重点关注业绩有潜在超预期和在低位板块。结合市场环境,催化因素以及综合量化指标研判,建议关注消费电子、半导体材料以及业绩潜在超预期方向。

东吴证券:线上618大促收官+国补持续,关注国产家用医疗器械放量机遇

东吴证券表示,2025年6月19日,天猫、京东等多方电商平台618战报出炉,国产家用医疗器械鱼跃医疗、三诺生物等战报出炉,表现亮眼。2025年6月20日,新华社报道,以旧换新“国补”将持续,1380亿元中央资金将分批下达。东吴证券认为国产家用医疗器械有望迎来放量机遇。

中国银河证券:以现制饮品、体育赛事等相关的服务新消费赛道仍将具备结构性景气支撑

中国银河证券发布社服行业中期策略称,受益于自上而下的政策支持,以及新消费人群具备更强的购买力和消费意愿,我们认为以现制饮品、体育赛事及演出活动相关的服务新消费赛道仍将具备结构性景气支撑。其中,现制饮品需求短期仍将继续受益外卖大战,中期维度我们认为中国现制饮品行业在新人群、产品持续迭代创新的背景下,始终具备“新”的特征,叠加头部品牌已具备从本土走向全球的运营规模与基础,未来海外市场将为部分企业提供差异化的增长曲线。推荐古茗、蜜雪集团,建议关注茶百道、霸王茶姬。体育、演出等线下赛事活动具备极强的互动性、体验感,能够带给消费者更强的情绪价值。同时,赛事、演出活动带来的人流聚集效应,对地方经济的直接拉动效应显著,充分契合提振消费的方向要求,预计政策端支持力度将持续提升。

天风证券:石油石化整治“内卷”,能源化工有望蓄力

天风证券研报表示,1、炼化&煤化工——关注整治“内卷”。5月20日,在国家发展改革委召开的新闻发布会上,提到整治“内卷式”竞争。优化产业布局,遏制落后产能无序扩张。加快淘汰炼油、钢铁等行业低效落后产能;科学论证煤化工、氧化铝等行业新增产能项目,防止盲目新建。2025石化产业发展大会,今年是“十五五”规划谋篇布局之年,针对如何突破增长困境,破除“内卷式”竞争进行了讨论。2、煤炭——关注环保安监察,以及进口减量。6月份第三轮第四批中央生态环境保护督察全面启动。安监形势严峻,国家矿山安全检查总局山西省强烈要求辖区内煤矿深入排查。进口方面,中煤协倡议严控低卡劣质煤进口和使用,维护煤炭进口秩序。进口预计在5-6月份进一步减量。3、总结:石化化工着眼于新产能控制和落后产能淘汰;煤炭则可能着眼于调节开工率手段,产能政策上是否会不明朗。总体来讲,有望给价格价差形成托底效应。

中金:稳定币发展或影响四类企业

中金公司分析说,稳定币一方面有助于稳固美元储备地位,另一方面若其他国家发行的稳定币并不锚定美元,而转向锚定一篮子货币(如IMF的特别提款权)或其他国家的主权数字货币,也可能进一步挑战美元的储备货币地位,稳定币的发展对美元影响如何仍需要进一步研究和探索。稳定币发展可能相关的企业主要包括:1)银行IT服务商,例如部分参与CIPS系统建设的企业,可能具备向稳定币场景迁移的技术能力;2)电信运营商,其庞大的用户基础、广泛的服务网点、较为领先的IT基础设施等,或使其在稳定币支付的推广上具有优势;3)加密货币交易所;4)作为稳定币交易通道的金融机构等。

华泰证券:短期A股风险偏好或不具备改善基础

华泰证券指出,上周,A股缩量调整。短期,风险偏好或不具备改善基础,建议控制仓位。总量上,国内,高景气的消费难以外推,地产调整、出口放缓的压力逐步显现,而财政宽松力度边际收敛,对冲意愿和力度待观察。海外,Q3是美国财政和美债风险的集中发酵期,中美谈判进展、地缘风险等放大不确定性。结构上,第一,分化度收敛,主动选股更难。第二,前期强势板块短期性价比下降,其他板块承接能力不足。第三,哑铃策略两端缩圈,脆弱性上升。中期,中国资产重估行情将持续演绎。配置上,短中期逻辑兼具的大金融仍是底仓,重点关注保险。产业周期有望加速或基本面有望反转的弹性品种建议分步吸筹,重点关注创新药、AI(PCB、游戏),军工等。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号