事件:中远海能发布的公告:公司向特定对象发行股票事项获上交所通过,将进一步提交中国证监会注册。本次定增,中远海能拟募集资金总额不超过80亿元(含本数),将用于投资建造6艘超大型油轮(VLCC)、2艘LNG运输船、3艘阿芙拉型原油轮,合计投建11艘轮船。

中远海能主营国际和内贸油轮航运以及外贸LNG运输业务,油轮船队运力规模世界第一,LNG船舶规模全国领先,其中外贸油运业绩周期波动性强。考虑到行业供给持续紧张,需求端存在扩张机会,我们认为公司当前资产价值被低估。

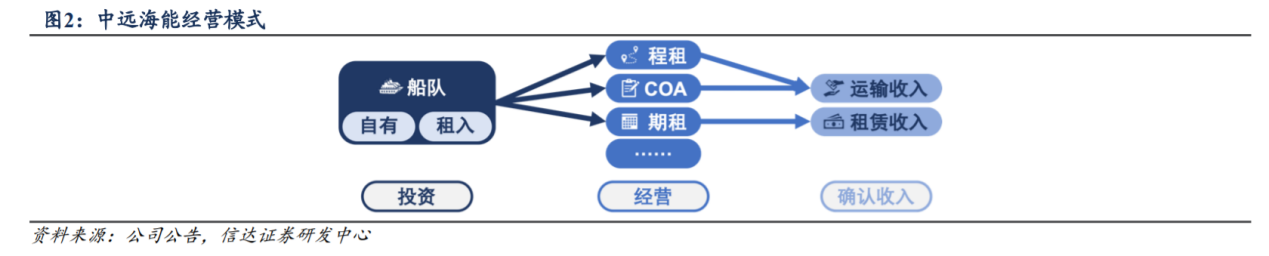

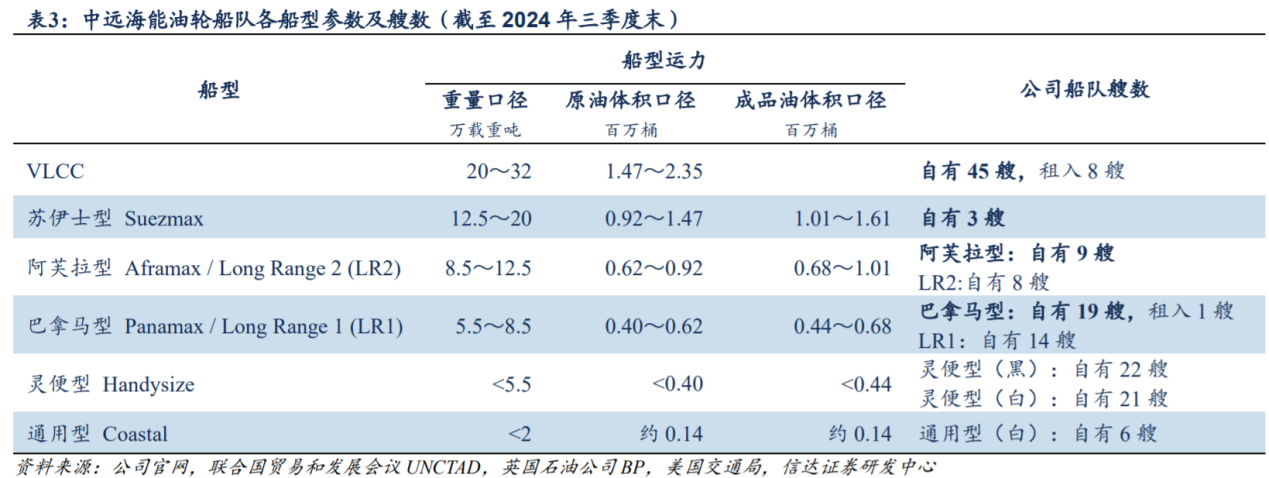

全球头部油轮船东,全国领先的油气进口运输企业。中远海运能源运输股份有限公司(中远海能600026.SH/1138.HK)于2016年完成重大资产重组后主营国际和中国的沿海原油及成品油运输,以及国际液化天然气(LNG)运输,油轮船队运力规模世界第一,LNG船舶规模全国领先。截至2024年三季度末,公司拥有油轮运力156艘,合计运力2302万载重吨。分业务看,公司外贸油运业绩周期弹性强,内贸油运、外贸LNG运输业务整体稳健。

init-width="1269" init-height="607" src="https://upload.9fzt.com/production/2025/9/1/bdfe9d4c37d644059dad04573f20b113.png" name="图片 1" width="554" height="265" border="0" data-ratio="0.47833935018050544" data-w="554" style="box-sizing:border-box;width:554px;"/>

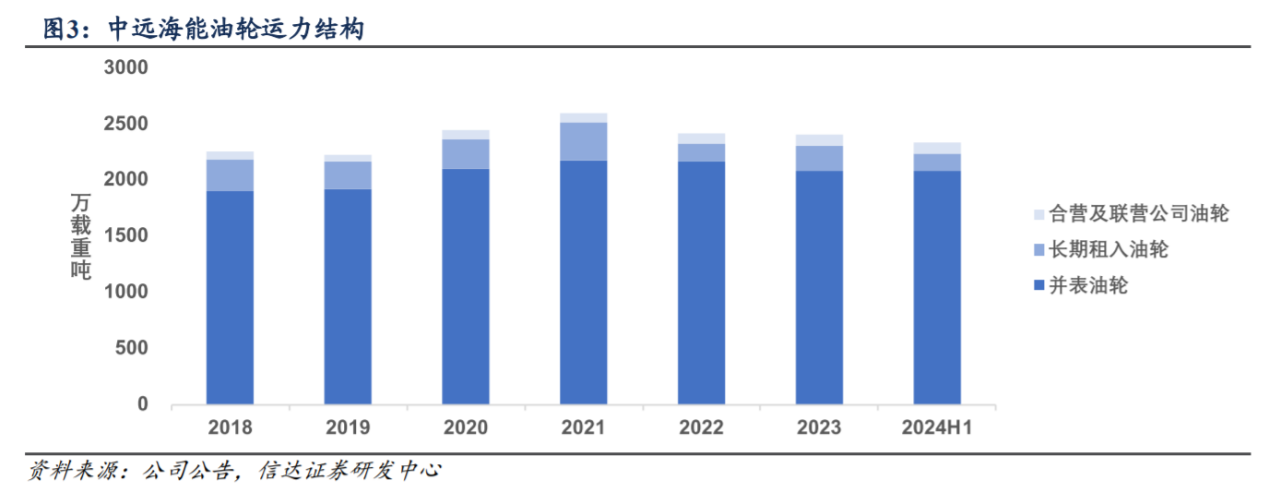

目前,中远海能油轮运力规模世界第一,是全球船型最齐全的油轮船东,同时公司旗下的CLNG是国内领先的大型LNG运输公司。

近年来,中远海能稳步提升运力,受益行业景气业绩也实现大幅增长。2024年,公司营业收入达232.4亿元、净利润达40.37亿元。2025年一季度公司业绩有所下滑,但LNG运输业务稳健成长,贡献净利润同比增加12.3%。

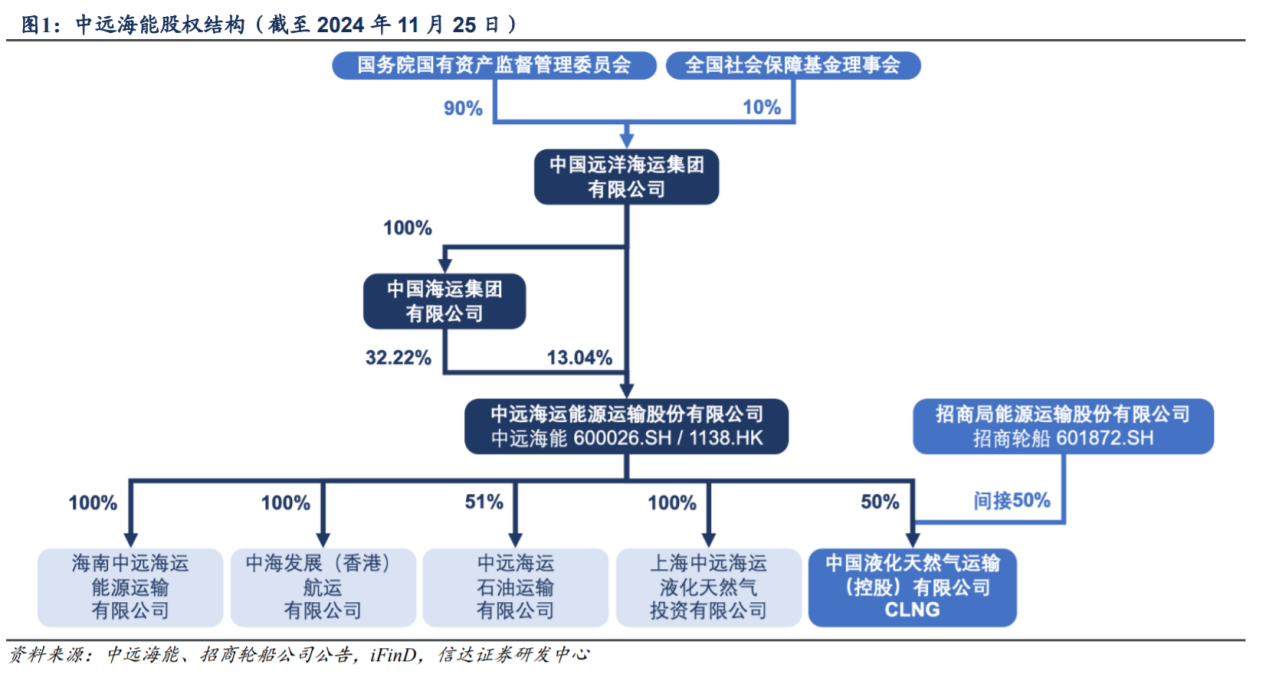

股权结构:控股股东中海集团持股32.22%,最终控制方中远海运累计持股45.26%。

定增获批将壮大船队规模:根据定增预案,中远海能计划募集资金总额不超过80亿元,其中45.98亿元用于投资建造6艘超大型油轮(VLCC),剩余资金用于投资建造2艘LNG运输船、3艘阿芙拉型原油轮。2024年11月,中远海能便与大连造船签署6艘VLCC建造合同。2025年6月11日,中远海能发布公告,介绍该项目募资进展情况。6艘VLCC已完成合同签订并支付20%造船款,全部交付完毕时间预计不晚于2028年。

中远海能表示,本次募投项目有利于公司把握行业发展趋势、优化船龄结构、扩充LNG运力、进一步提升内外贸油运竞争优势。中远海能称,目前油轮行业仍处于周期上行方位,在满足运力更新刚需的同时,公司认为上述新造船项目也整体符合行业的发展趋势。未来公司将在做好市场研判保障基础收益,提升自身运营能力水平前提下,逐步发展壮大船队规模。

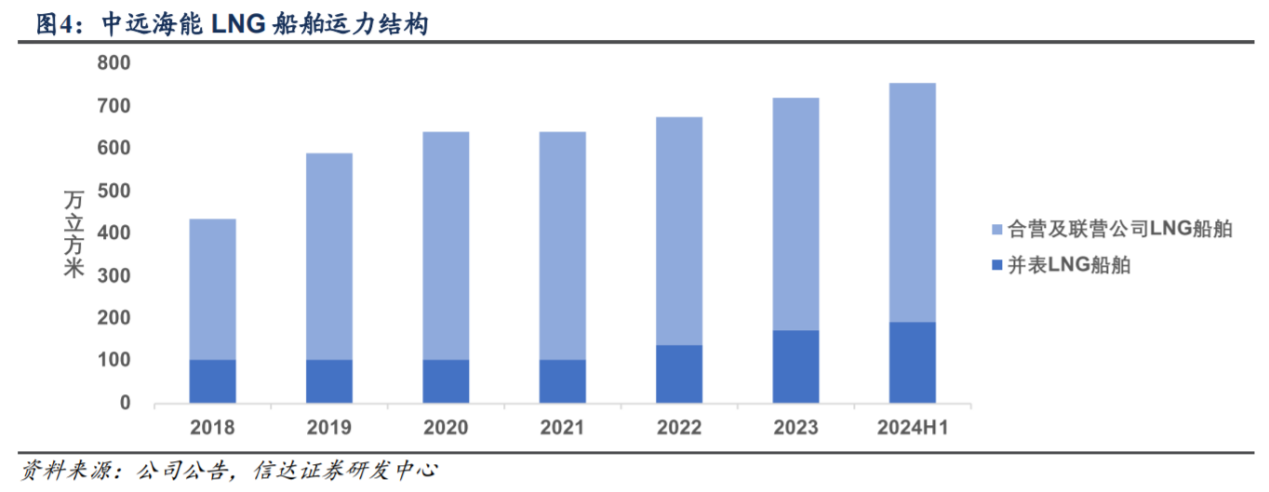

LNG运输:公司全资子公司上海LNG和参股50%的CLNG均为国内领先大型LNG运输公司。截至2024年三季度末,公司共参与投资87艘LNG船舶,均为签署长期期租合同的项目船,其中已投运48艘,合计运力807万立方米。

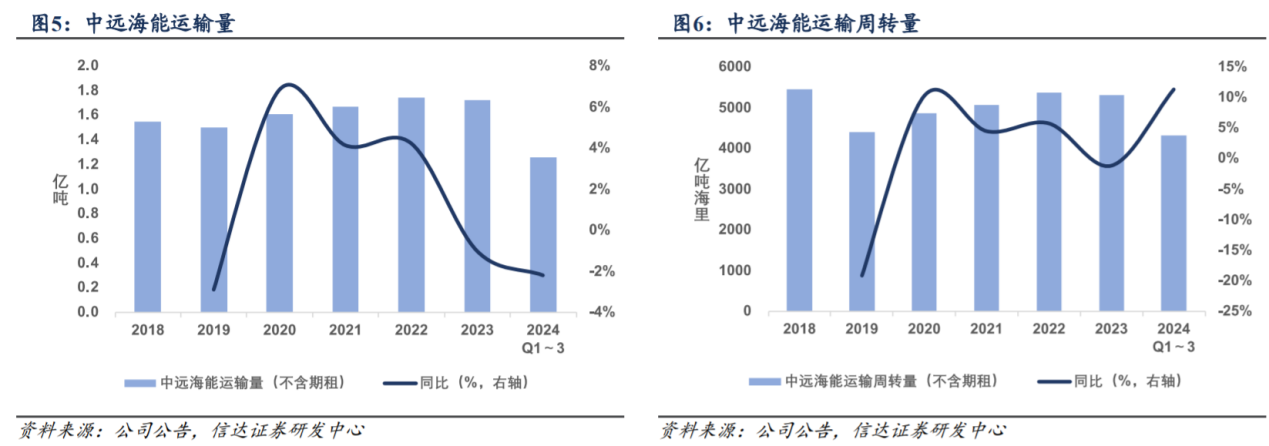

运输量与运输周转量整体稳健。2023年,公司实现运输量(不含期租)1.73亿吨,同比下滑1.02%,2020~2023年CAGR为2.42%;实现运输周转量(不含期租)5304.9亿吨海里,同比下滑1.17%,2020~2023年CAGR为2.96%。2024年前三季度,公司实现运输量(不含期租)1.26亿吨,同比下滑2.2%;实现运输周转量(不含期租)4325亿吨海里,同比增长11.3%。

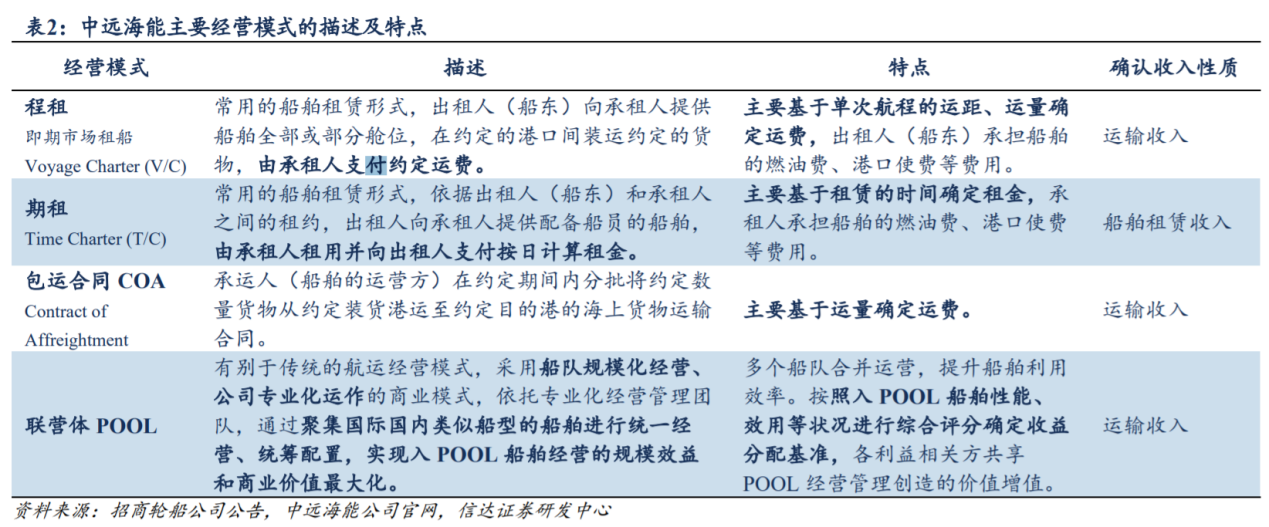

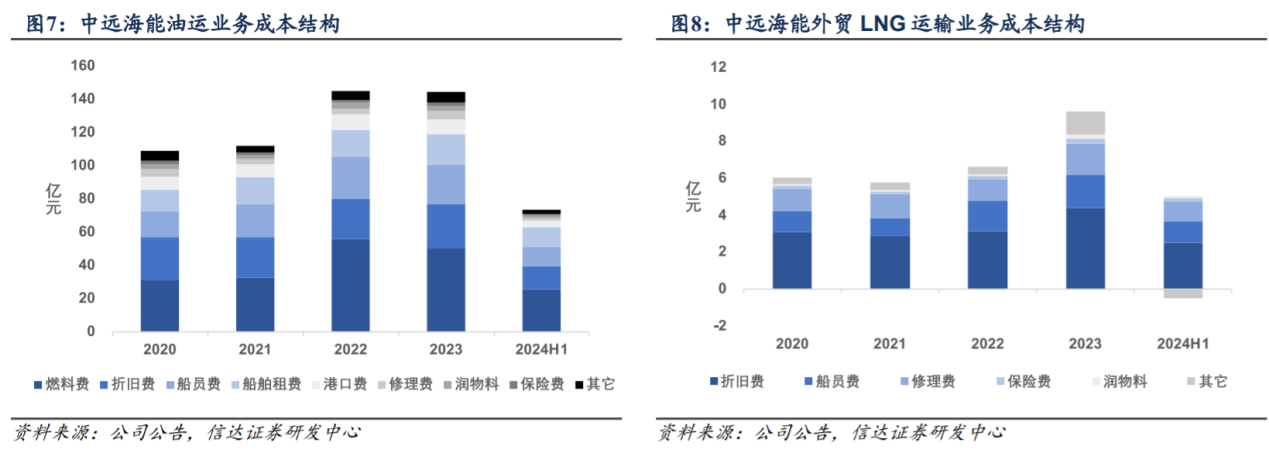

成本结构:油运业务以燃料费、折旧费、船员费、船舶租费为主,外贸LNG运输业务以折旧费、船员费、修理费为主。

油运业务营业成本结构:燃料费、折旧费、船员费、船舶租费合计占比稳定在80%以上,在2023年的占比分别为34.82%、18.34%、16.22%、13.11%,合计占比82.49%;在2024年上半年的占比分别为34.42%、19.36%、15.33%、16.45%,合计占比85.57%。

外贸LNG运输业务营业成本结构:折旧费、船员费、修理费合计占比稳定在80%以上,在2023年的占比分别为45.56%、18.76%、17.77%,合计占比82.09%;在2024年上半年的占比分别为54.72%、25.32%、23.08%,合计占比103.11%。

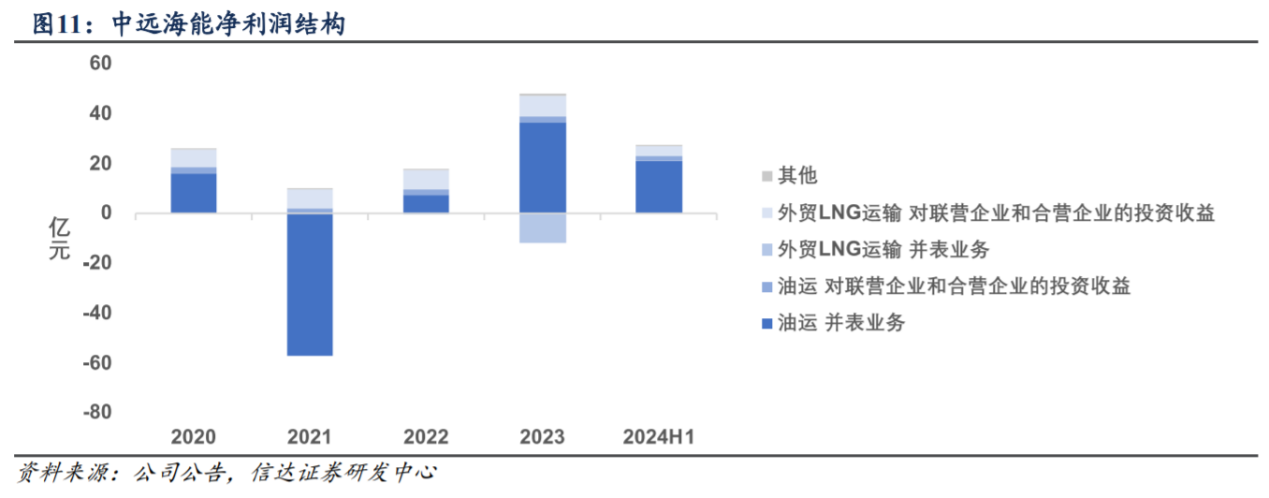

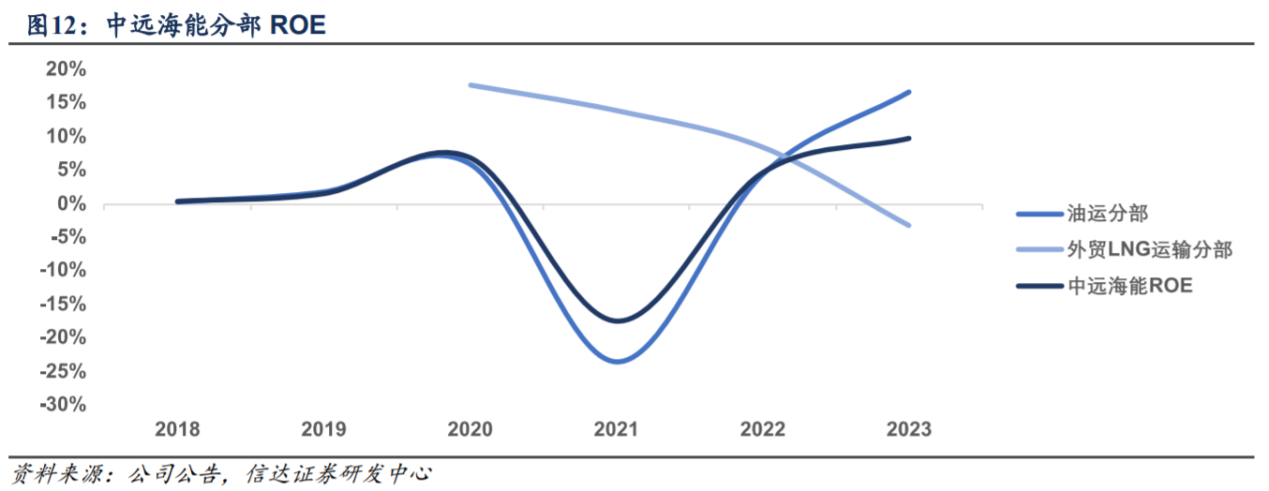

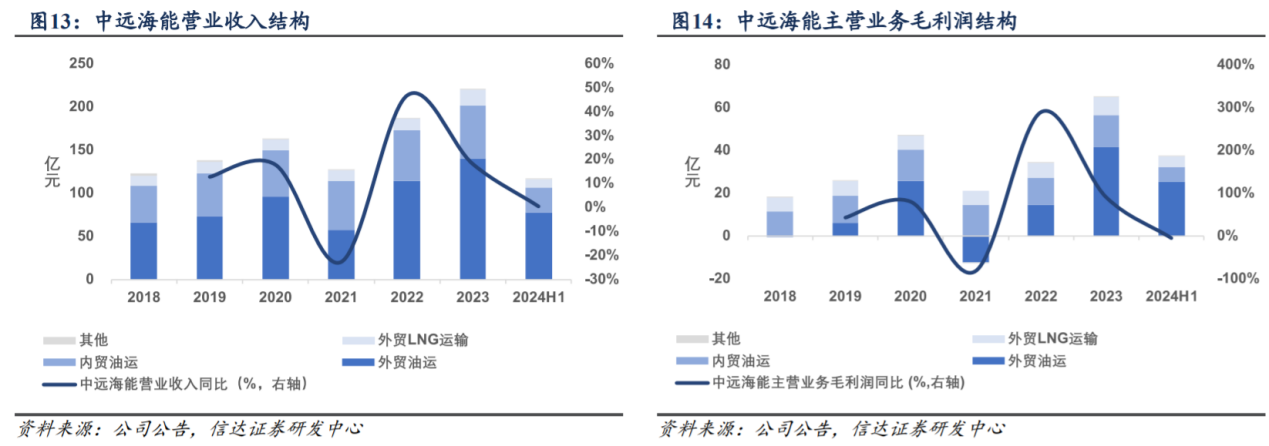

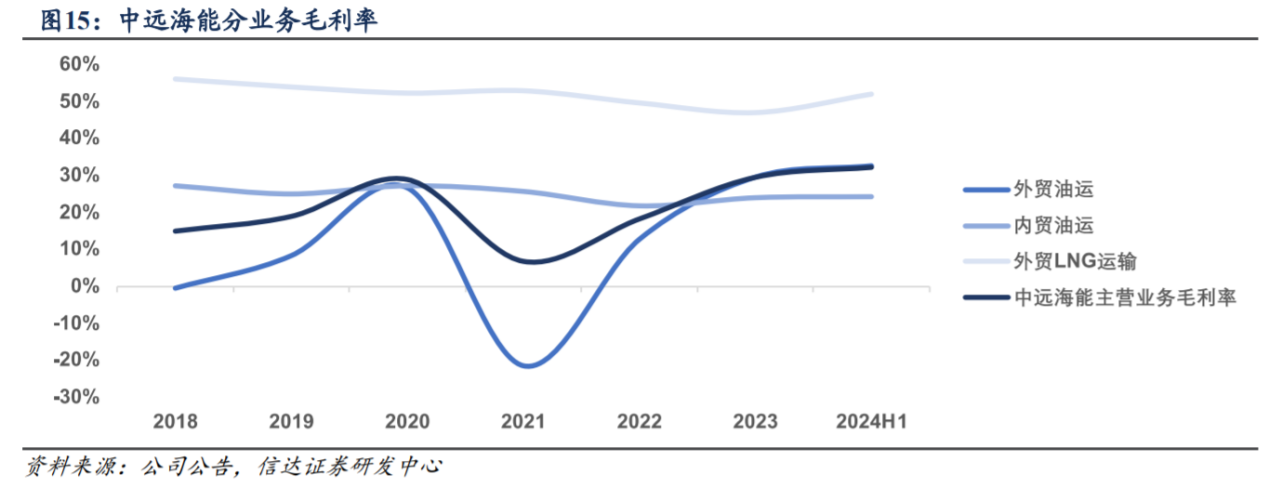

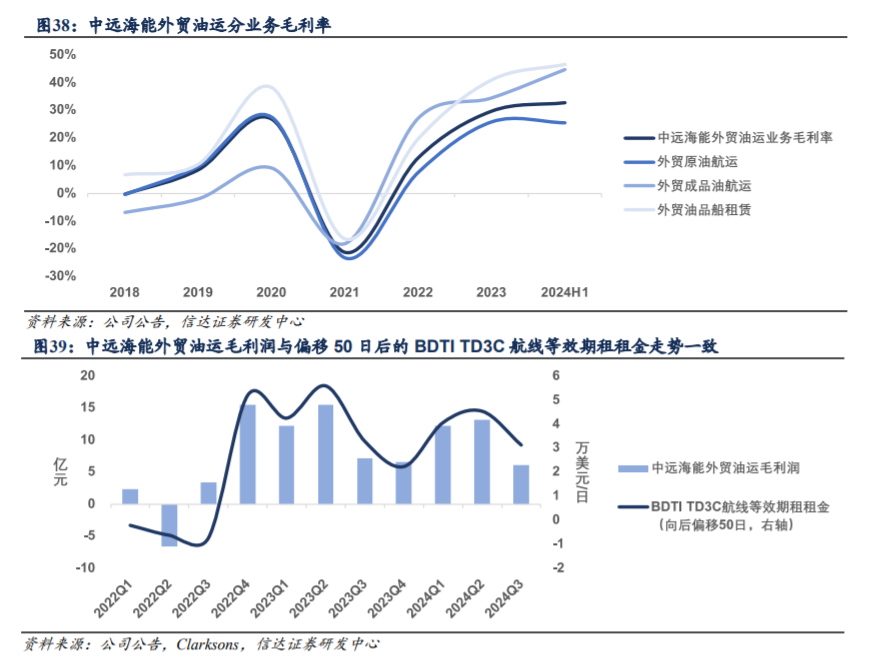

并表业务盈利能力:外贸油运业务的周期性引起公司盈利能力波动。公司主营业务水上运输业毛利率整体上维持在5%~35%区间内波动,2023年实现29.50%,2024年上半年实现32.20%。波动主要由外贸油运业务引起,分业务看:

外贸油运毛利率:整体波动性大,2023年实现29.62%,2024年上半年实现32.70%;

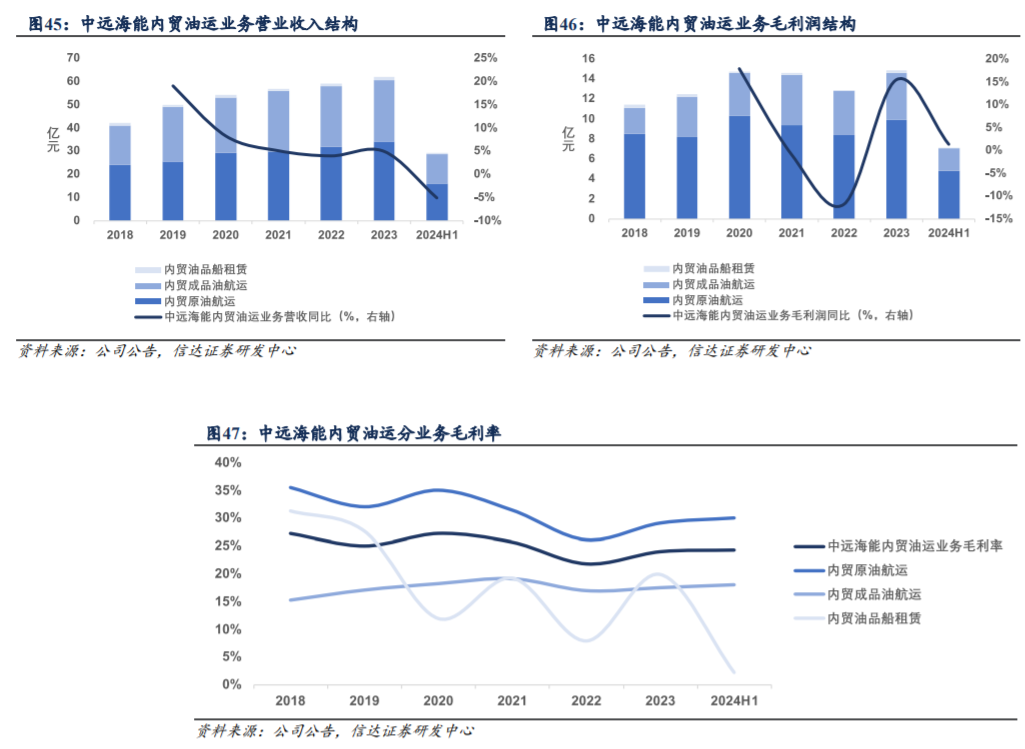

内贸油运毛利率:整体维持在25%附近。

外贸LNG运输毛利率:整体维持在50%附近。

持续发展LNG运输业务:中远海能主要从事原油、成品油、液化天然气、液化石油气、化学品等散装液体危险货物的海上运输,以油轮运输和LNG运输为两大核心主业。中远海能油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东。截至2024年12月31日,集团共有油轮运力159艘、2374万载重吨,在建油轮运力12艘、236.4万载重吨。中远海能所属全资的上海LNG和持有50%股权的CLNG,是国内领先的大型LNG运输公司。截至2024年12月31日,集团共参与投资建造87艘LNG船舶,其中已投入运营的LNG船舶50艘、842万立方米,在建LNG船舶37艘、663万立方米;另有1条光租租入LNG船舶、17.4万立方米,已投入运营。营运船均服务于长期租约,收益较为稳定。

业绩面上,中远海能受行业影响,波动较大,近三年来业绩实现增长。

2022年—2024年,公司实现的营业收入分别为186.6亿元、227.3亿元、232.4亿元,同比增长46.93%、21.84%、2.25%;净利润分别为14.57亿元、33.81亿元、40.37亿元,同比增长129.29%、132.07%、19.37%;扣非净利润为13.91亿元、41.34亿元、39.79亿元,同比增长128.03%、197.31%、-3.77%。

2025年第一季度,公司业绩表现平平,实现营业收入57.53亿元,同比下降4.01%;净利润为7.08亿元,同比下降43.31%。

其中,一季度,中远海能油轮板块实现营收49.7亿元,环比基本持平,同比略降5.6%,毛利率约为17.5%。LNG运输业务则稳健成长,一季度贡献净利润2亿元,同比增加12.3%。

外贸油运:公司业绩核心变量,行业周期波动属性强。公司外贸油运业务服务全球的原油、成品油航运市场,行业需求端变动剧烈,而考虑到造船从下单到交付的流程长达约2年,供给端船队规模的变动一般滞后于需求端的变动,导致行业均价具备较强的周期性。

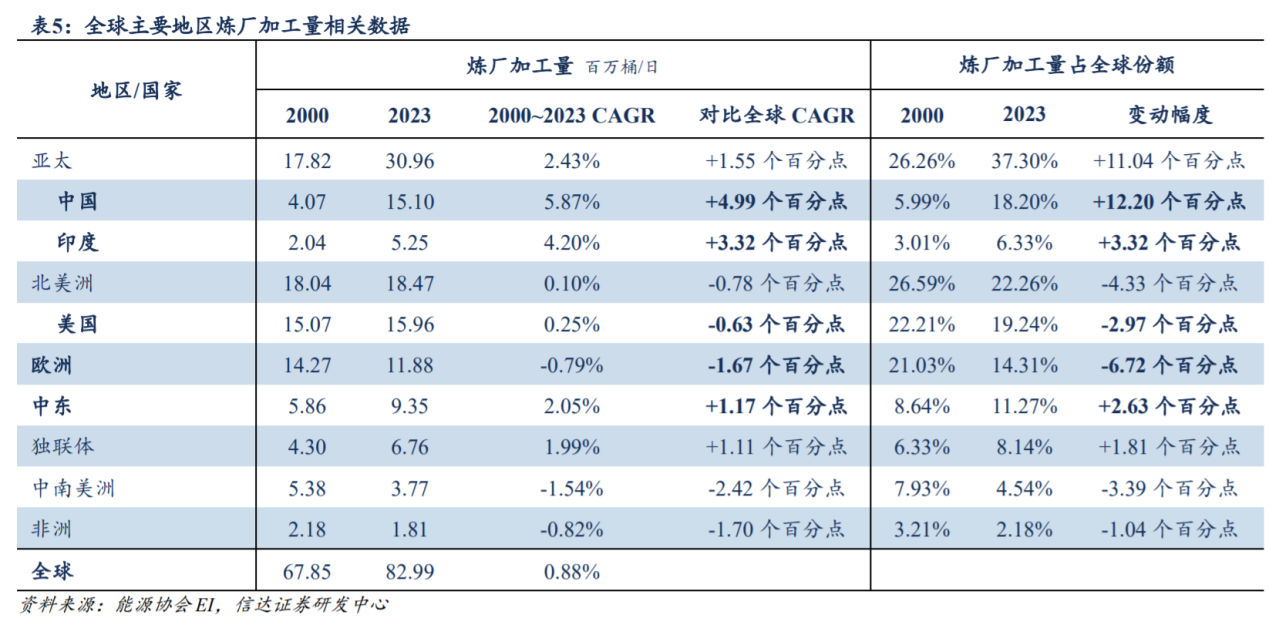

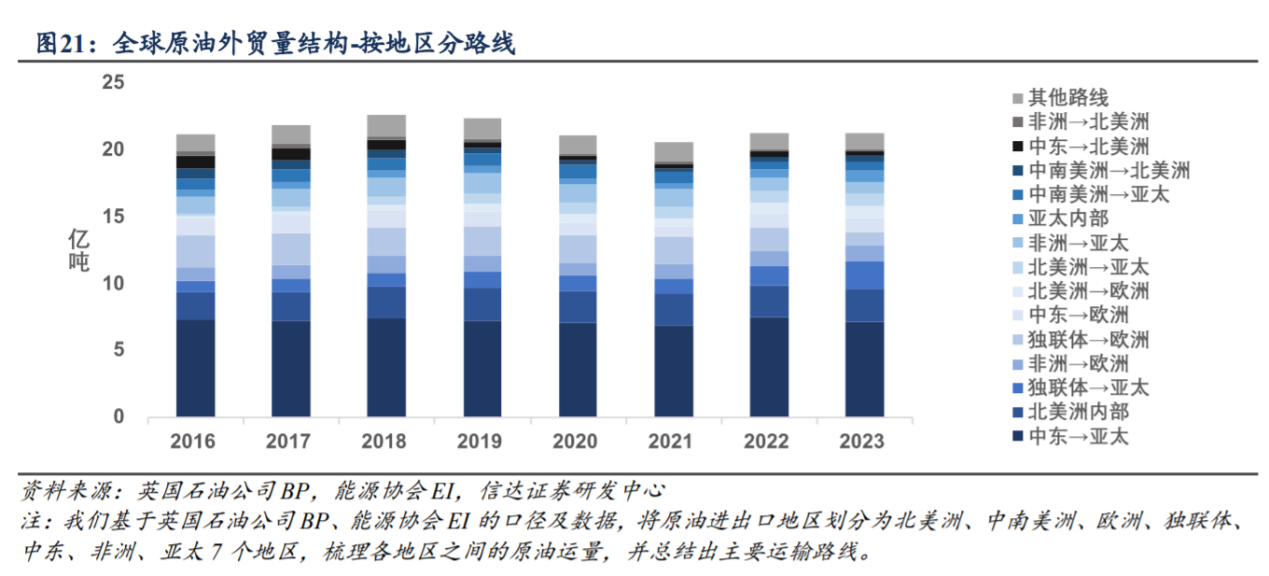

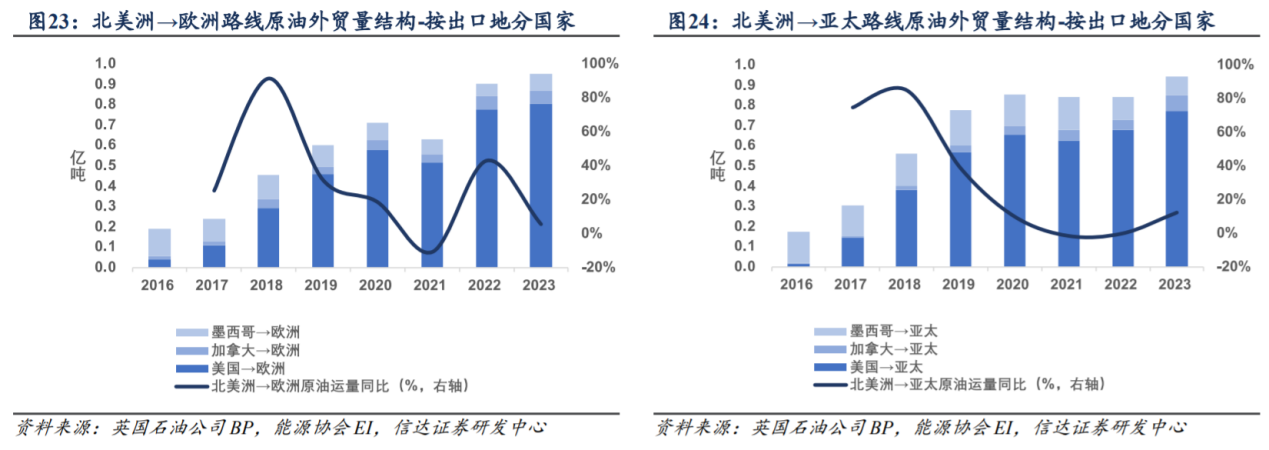

国际原油航运需求:以中东→中国为核心,跨大西洋路线有望拉长平均运距。原油的航运需求主要来自原油产销的区域不均。原油生产、消费水平决定各国的原油进出口贸易量,叠加地理位置、运输条件等因素,决定国际原油航运的路线结构。分航线看,中东→亚太路线持续贡献全球原油外贸量30%~35%的份额,其中,中东→中国路线在原油外贸量的占比超12%,建议关注对应航线TD3C;美国→欧洲、美国→亚太路线具备长期成长性,其中美国→亚太路线运距分别约为中东→亚太、美国→欧洲路线运距的1.7、2.2倍,我们预计随着美国对亚太的原油出口增加而缓慢拉长运距,建议关注对应航线TD22。

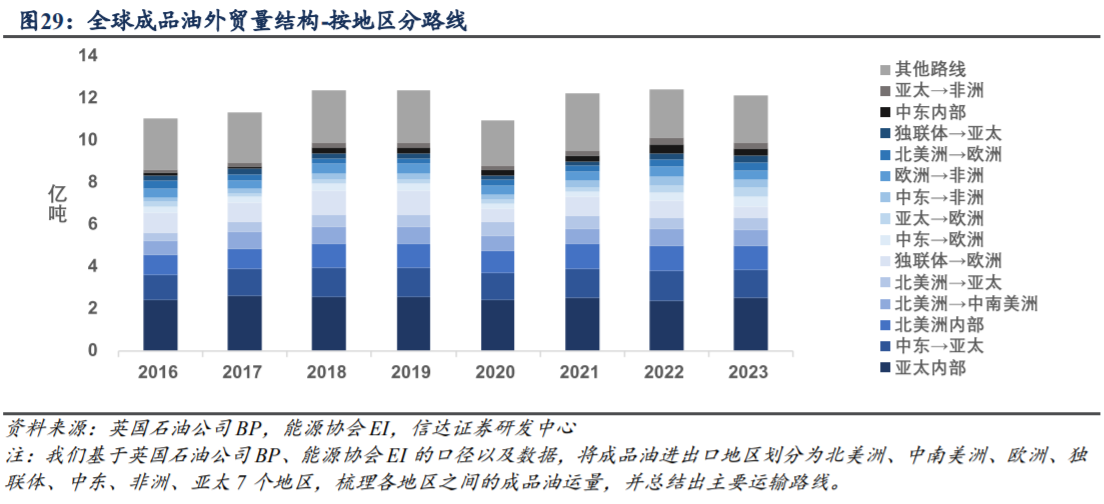

国际成品油航运需求:运量结构分散,中东→亚太、北美洲→中南美洲份额领先。成品油产地、消费地的多元导致其运输需求结构分散,在进出口结构上,美国成品油出口稳居首位,欧洲成品油进口稳居首位。分航线看,在对航运存在刚性需求的路线中,中东→亚太、北美洲→中南美洲路线的运量分别持续贡献全球成品油外贸量11%、7%左右的份额。

原油航运路线集中:以中东→中国为核心,美国→亚太有望拉长平均运距。

北美洲→欧洲、亚太路线:美国为核心出口地。

对应原油航运航线:关注TD3C、TD25、TD22航线。波罗的海原油运输指数。BDTI成份中,中东→中国路线主要对应TD3C航线,美国→欧洲路线主要对应TD25航线,美国→亚太路线主要对应TD22航线。

国际成品油航运需求:运量结构分散,中东→亚太、北美洲→中南美洲份额领先成品油生产:基于油品炼化产能,全球炼化产能趋于向亚太地区集中。

成品油消费:欧洲地区对成品油的进口需求刚性不减。

成品油航运路线相对分散:中东→亚太、北美洲→中南美洲路线份额持续领先,中东→非洲路线增速突出。

全球油轮供给现状:造船意愿有所回升,运力增量仍受限。航运业的供给能力基于船队规模以及各船舶的运输频率。其中,船队结构及规模是各船东业务范围、业务规模及盈利能力的基础;各船舶的运输频率决定行业的实际运输能力。油轮板块供给能力的变化由船队规模主导,同时船速也是重要影响因素。现阶段,行业造船意愿有所回升,但环保监管限制船速等因素或导致供给端维持紧张。

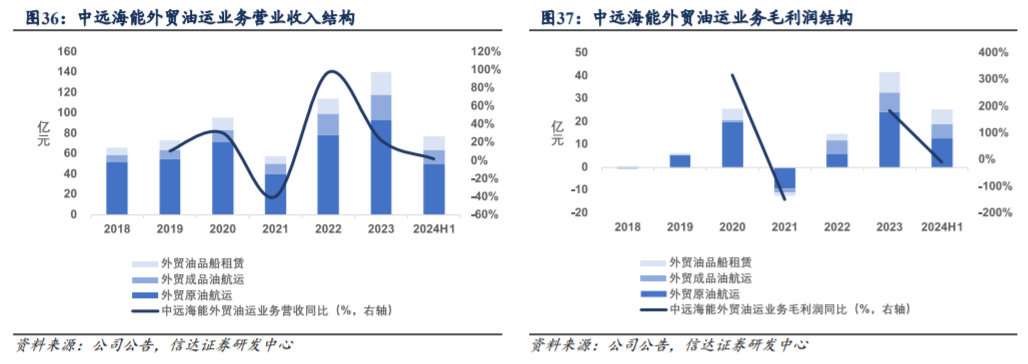

公司外贸油运业务以外贸原油航运为核心。公司外贸油运业务主要分为外贸原油航运、外贸成品油航运、外贸油品船租赁三部分,其中,外贸原油航运在公司外贸油运业务营收、毛利润中持续贡献最大比重,外贸油品船租赁在公司外贸油运业务中的毛利率维持最高。分业务看:

外贸原油航运:2023年,实现营收93.87亿元,同比增长19.74%,占公司外贸油运业务营收67.03%;实现毛利润24.15亿元,同比增长305.35%,占公司外贸油运业务毛利润58.23%;实现毛利率25.73%。2024年上半年,实现营收49.49亿元,同比下滑2.34%,占公司外贸油运业务营收63.83%;实现毛利润12.55亿元,同比下滑25.15%,占公司外贸油运业务毛利润49.53%,实现毛利率25.4%。

外贸成品油航运:2023年,实现营收24.24亿元,同比增长12.69%,占公司外贸油运业务营收17.31%;实现毛利润8.37亿元,同比增长43.01%,占公司外贸油运业务毛利润20.18%;实现毛利率34.52%。2024年上半年,实现营收14.38亿元,同比增长11.12%,占公司外贸油运业务营收18.55%;实现毛利润6.44亿元,同比增长26.92%,占公司外贸油运业务毛利润25.40%,实现毛利率44.8%。

外贸油品船租赁:2023年,实现营收21.93亿元,同比增长56.18%,占公司外贸油运业务营收15.66%;实现毛利润8.96亿元,同比增长223.87%,占公司外贸油运业务毛利润21.60%;实现毛利率40.85%。2024年上半年,实现营收13.67亿元,同比增长10.09%,占公司外贸油运业务营收17.63%;实现毛利润6.35亿元,同比增长7.51%,占公司外贸油运业务毛利润25.07%,实现毛利率46.5%。

其他业务方面,内贸油运、外贸LNG运输业务业绩稳健,在此基础上,公司计划整合控股股东中远海运集团内部能源化工品物流供应链,从以油、气运输两大业务为支撑的二结构转变为油、气、化及仓储的多元化业务结构。

内贸油运:COA货源占比95%以上,支撑整体业绩。公司内贸油运主营海洋原油一程、进口原油国内中转、沿海成品油运输,相关需求稳健。2023年,公司内贸油运业务实现毛利润14.88亿元,2020~2023年CAGR为0.27%。

外贸LNG运输:截至2024年三季度末,船队均已绑定项目,业绩确定性强。公司外贸LNG运输业务主要通过全资子公司上海LNG以及合营公司CLNG运营,2023年实现扣非归母净利润7.90亿元,占公司扣非归母净利润19.11%。

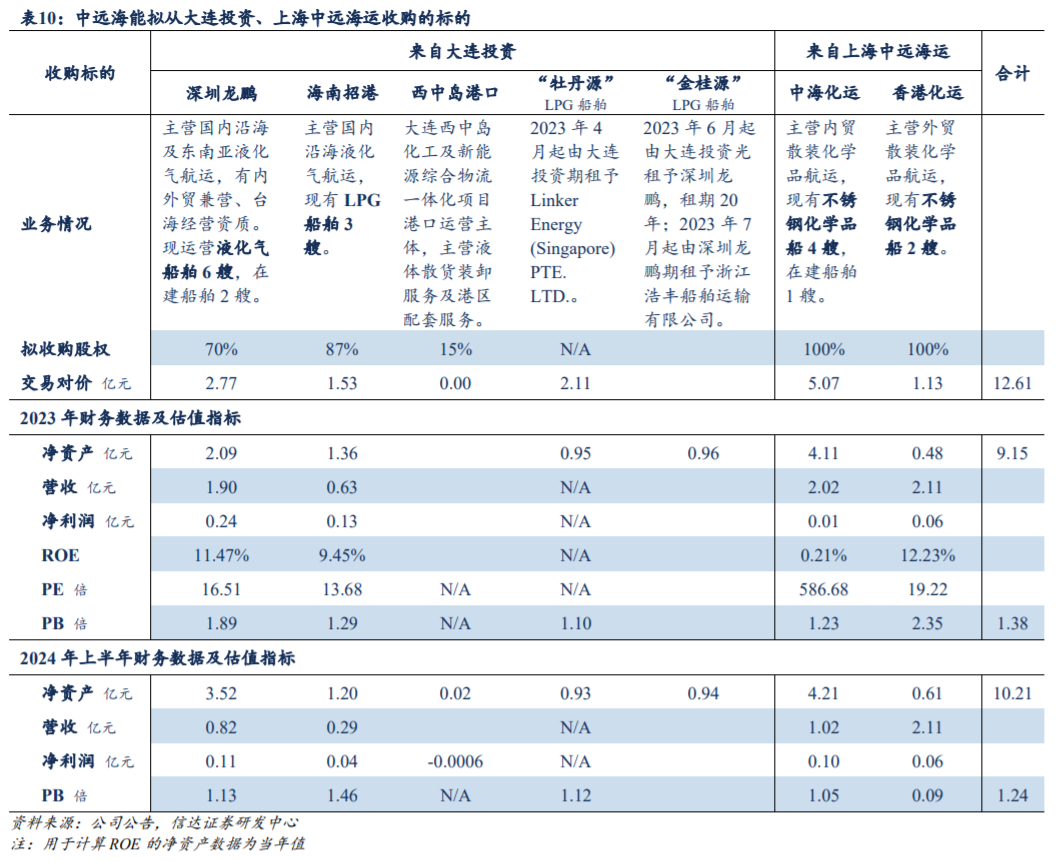

统筹集团LPG、化学品运输业务,完善业务结构。2024年10月,公司公告计划新设全资子公司LPG公司,并以合计对价12.61亿元向大连投资、上海中远海运收购相关资产,本次交易完成后,公司将实现对控股股东中远海运集团内部能源化工品物流供应链整合,引入拥有14艘LPG船(含2艘在建)和10艘化学品船(含3艘期租)的危化品专业船队。

内贸油运:COA货源占比95%以上,支撑整体业绩。内贸油运需求稳健。内贸原油航运需求:公司内贸原油航运主营海洋原油一程、进口原油国内中转,需求主要基于海洋原油产量以及原油进口量,二者整体维持稳健。2023年,全国海洋原油产量实现0.62亿吨,同比增长5.8%,2020~2023年CAGR为6.07%;全国原油进口量实现5.64亿吨,同比增长11%,2020~2023年CAGR为1.31%。需求稳健支撑下,全国沿海省际原油运输量实现0.95亿吨,同比增长4.4%,2020~2023年CAGR为5.57%。

外贸LNG市场需求稳增。全球LNG外贸量在2023年实现5487.07亿立方米,同比增长1.75%,2000~2023年CAGR为6.10%。LNG外贸量稳增的背景下,2023年,全球LNG海运量实现4.08亿吨,同比增长2.43%,2000~2023年CAGR为6.19%;全球LNG海运周转量实现17506.09亿吨海里,同比增长3.71%,2000~2023年CAGR为7.65%。

统筹集团 LPG、化学品运输业务,完善业务结构。2024 年 10 月,公司公告计划新设全资子公司大连中远海运能源供应链有限公司(LPG 公司),并以合计对价 12.61 亿元收购以下标的:

向中远海运大连投资有限公司(大连投资)收购:深圳龙鹏 70%股权、海南招港 87%股权、西中岛港口 15%股权、LPG 船舶“金桂源”与“牡丹源”。

向中远海运上海有限公司(上海中远海运)收购:中海化运 100%股权、香港化运 100%股权。同时,考虑到公司新设 LPG 公司尚需申请外贸运营资质,暂无法收购大连投资下属的上海中远海运液化气运输有限公司(其持有 1 艘液化石油气运输船,需要外贸运营资质),为避免同业竞争,公司将对大连投资进行托管,在托管期限 3 年到期前收购上海中远海运液化气运输有限公司 100%股权,实现将中远海运集团内化学品和 LPG 航运业务的股权和资产全部注入上市公司。

本次交易完成后,公司将实现对控股股东中远海运集团内部能源化工品物流供应链整合,引入拥有 14 艘 LPG 船(含 2 艘在建)和 10 艘化学品船(含 3 艘期租)的危化品专业船队,并将从以油、气运输两大业务为支撑的二结构转变为油、气、化及仓储的多元化业务结构。

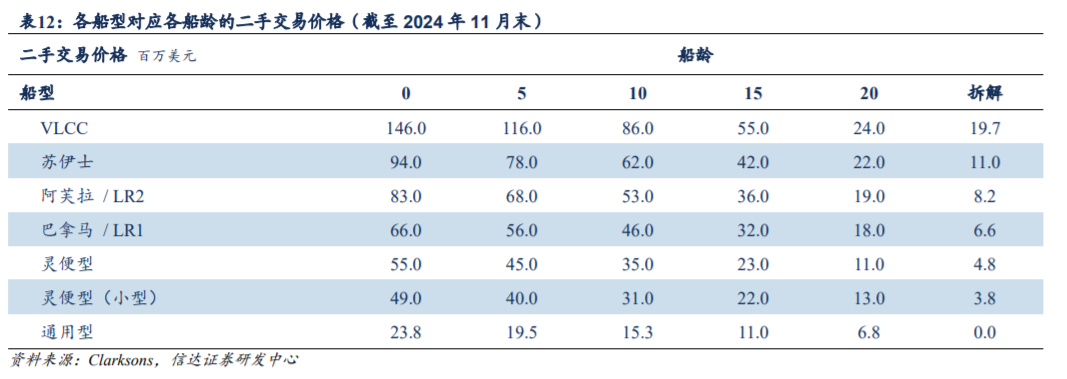

1. 油轮运输板块:采用重置成本法估值,我们测算板块价值为 463.68 亿元。

2.公司外贸 LNG 运输板块归母净利润主要来自投资收益。

参考资料:

20250615-太平洋-中远海能:油运龙头,定增增加运力

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号