【摘要】 25Q2 主动基金食品饮料行业重仓持股占比为 6.7%,环比下滑 2.1 个百分点,板块内部呈现分化:白酒板块受 “禁酒令” 及行业需求影响持续减配,食品板块则凭借高景气赛道拉动获小幅增配,行业结构性特征显著。 白酒板块方面,25Q2 持仓已回落至历史较低水平,筹码加速出清。从具体表现看,除贵州茅台外,五粮液与山西汾酒均退出主动基金前十大重仓 A 股榜单;六大重点酒企中,五粮液、古井贡酒与洋河股份连续三季度持仓环比下降,显示筹码出清节奏加快。 食品板块则呈现积极态势,25Q2 重仓持股占比环比小幅增长 0.3 个百分点至 1.8%,主要受益于饮料、休闲零食等高景气赛道拉动。其中,饮料、休闲零食板块重仓占比分别环比提升0.10、0.18 个百分点,东鹏饮料、万辰集团等成长标的持仓市值快速增长,预计下半年成长风格仍将占优。同时,伴随下半年餐饮需求逐步恢复,啤酒、乳品、调味品等板块持仓有望企稳回升。 |

【正文】

通过梳理25Q2食品饮料行业持仓情况,发现:

1)白酒板块:25Q2主动基金重仓持股占比已回落至较低水位,筹码加速出清,后续报表侧出清与筹码侧出清有望同步,持续聚焦头部,逢低配置具备安全边际的龙头企业。

2)食品板块:25Q2重仓持股环比小幅提升,主要得益于饮料、休闲零食等高景气 赛道拉动,预计下半年成长风格仍有望占优。同时伴随下半年餐饮需求逐步恢复,啤酒、乳品、调味品等板块持仓也有望企稳回升,持续关注食品板块结构性投资机遇。

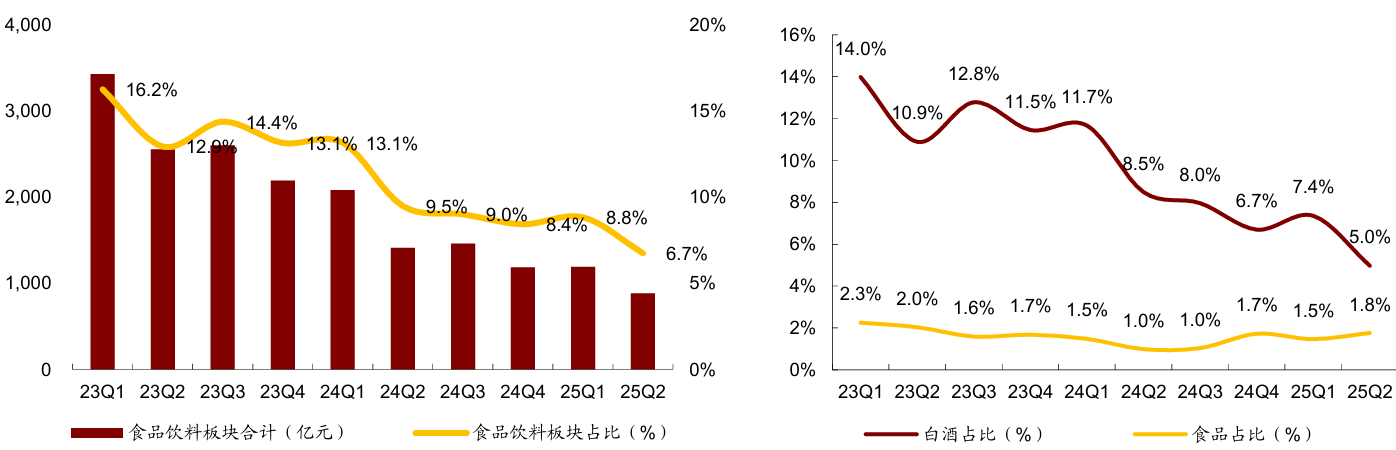

25Q2行业持仓总览:整体重仓占比环比下滑,白酒再度减配、食品获得增配。25Q2主动基金食品饮料行业重仓占比为6.7%,环比下滑2.1pct。分板块看,1)白酒板块受“禁酒令”与行业需求影响,25Q2重仓占比环比再度下滑2.4pct至5.0%;2)食品板块得益于新消费催化、重点品类景气度向上等因素,25Q2重仓占比环比小幅增长0.3pct至1.8%。

白酒板块:25Q2持仓回落至历史较低水平,筹码加速出清。

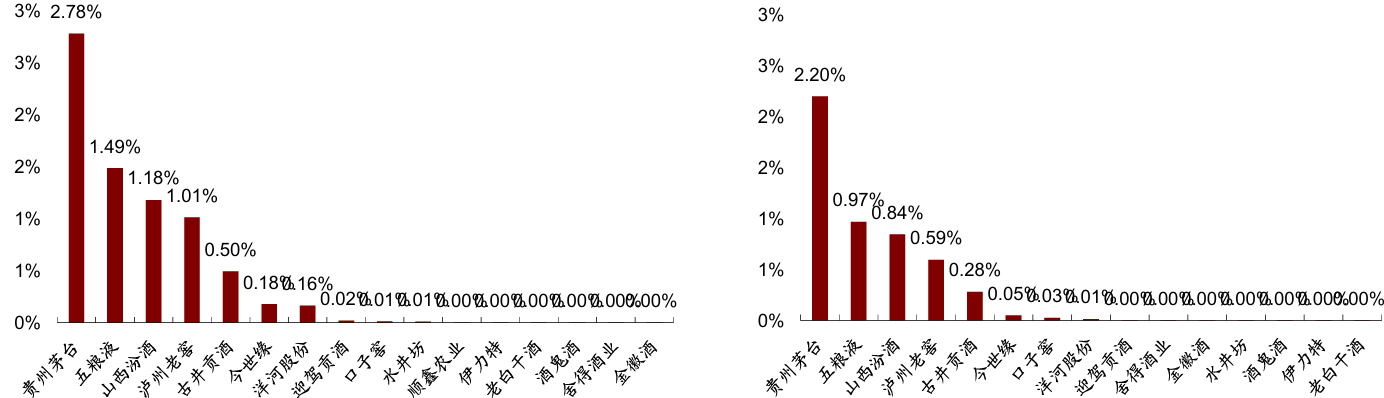

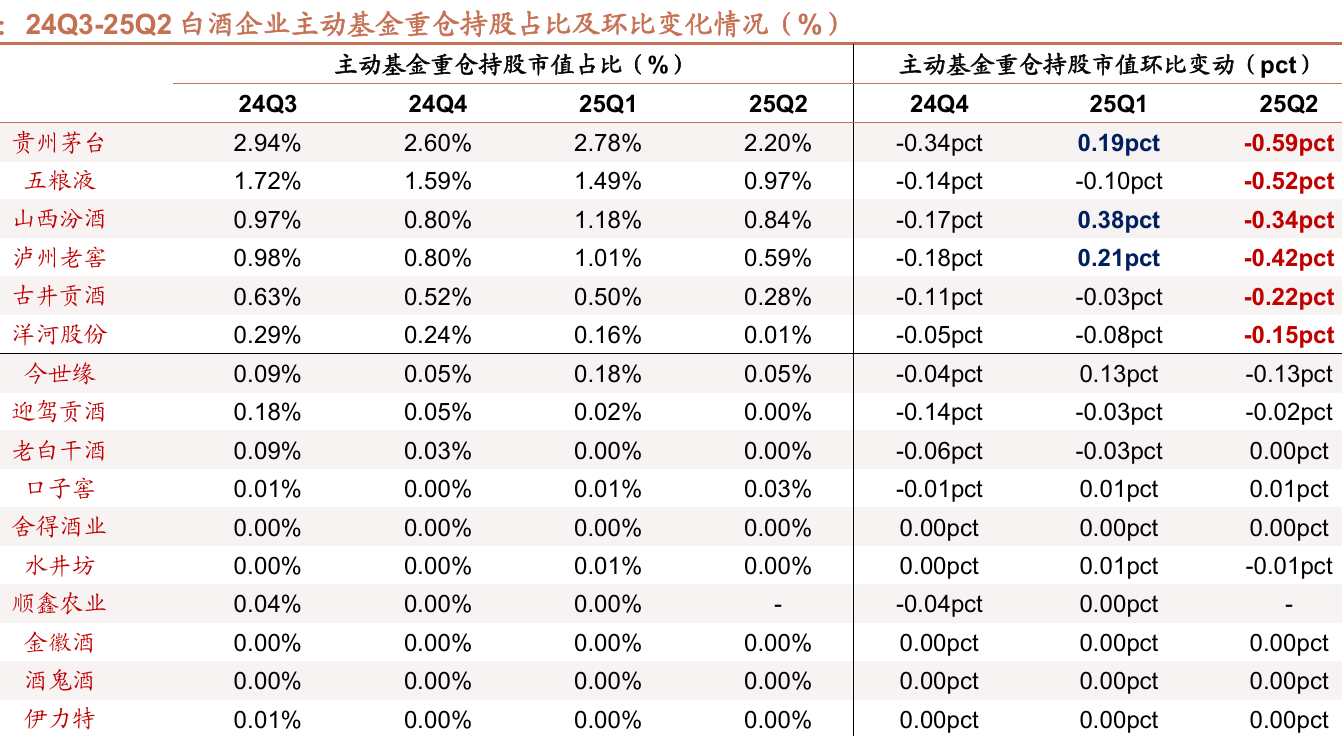

1)筹码加速出清:一方面,除贵州茅台外,五粮液与山西汾酒均调出25Q2主动基金前十大重仓A股榜单;另一方面,六大重点酒企中除贵州茅台、山西汾酒与泸州老窖25Q1持仓环比小幅提升外,五粮液、古井贡酒与洋河股份已连续三季度持仓环比下降,显示筹码加速出清。

2)调整幅度已超2018年,持仓水位逐步接近2013年:至25Q2,本轮销售 下行周期白酒板块持仓由高点回落的调整幅度已达9pct,整体调整幅度超2018年。且以超配比例统计,25Q2白酒板块超配比例仅为1.8%,接近13Q1、13Q2水平。若剔除重点白酒赛道基金经理持仓,25Q2六大白酒重仓比例仅为2.2%,同样已接近2013年低点水平。

3)被动基金增持有望带来亮点:25Q2茅五泸被动基金持仓占流通股比例分别为5.3%/3.1%/5.7%,环比+0.1pct/+0.1pct/+0.5pct,在主动基金筹码持续出清,报表侧不断调整的背景下,被动基金增持有望助力头部酒企股价加速企稳。

4)除茅台外,五大白酒筹码多集中于个股前五大基金经理手中:25Q2除茅台外,剩余五大白酒前五大基金经理持仓集中度较高,五粮液超70%、老窖与汾酒超80%、古井与洋河超90%。同时,除洋河(24Q3以来本身集中度极高)外,茅台、五粮液、老窖、汾酒与古井24Q3-25Q2连续四个季度前五大基金经理持仓集中度提升,显示出24Q3以来广大白酒持仓相继出清。

图:主动基金食饮板块重仓市值及占比情况 图:食饮板块中白酒与食品重仓占比情况 |

|

来源:招商证券、九方金融研究所 |

食品板块:25Q2环比小幅增持,饮料、休闲零食板块景气个股获得青睐。25Q2食品板块主动基金重仓持股小幅提升,主要得益于细分高景气赛道持仓环比快速增长,啤酒、乳品与调味品板块整体走平。考虑到伴随下半年餐饮需求逐步改善,餐饮关联板块持仓也有望企稳回升。景气板块方面,25Q2饮料、休闲零食主动基金重仓持股占比分别为0.48%与0.36%,环比分别+0.10pct与+0.18pct,其中东鹏饮料、万辰集团、有友食品、西麦食品等成长标的持仓市值快速提升,下半年成长风格仍有望占优,建议持续关注估值切换后的投资机遇。

图:主动基金食饮板块重仓市值及占比情况 图:食饮板块中白酒与食品重仓占比情况 |

|

来源:招商证券、九方金融研究所 |

大众品关注绩优个股,低估值边际改善。近期部分食品公司陆续发布中报业绩,安琪酵母、卫龙美味业绩超预期,业绩催化情绪向好,安琪酵母Q2收入/扣非利润分别增长11.2%/34.4%,其中海外收入延续 22%增速增长,盈利水平逐季改善,扣非净利率同比+1.7pct至9.9%,公司成本+产能制压因素减弱明显,进入盈利水平改善周期。卫龙美味H1收入/利润分别同比+18.5%/18.0%,魔芋大单品增长亮眼,同时利润端表现超预期。从财报数据来看,零食龙头新品表现持续亮眼,7月预计延续Q2景气度表现,同时多家零食企业已推或即将推出魔芋新品,劲仔上新爆肚魔芋,洽洽有望即将上新魔芋新品;新品带动下新渠道收入实现高速增长,零食量贩、山姆等新渠道渗透率的快速提升,为零食等板块企业带来新品放量机会。新渠道对供应链效率、品类创新能力以及产品品质提出更高要求,品类创新响应快速的大单品公司有望率先抓住新渠道风口。

参考研报

20250724-招商证券-食品饮料行业25Q2机构持仓分析白酒筹码加速出清,食品继续关注景气方向

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号