【摘要】

|

头部电池厂均指引2026年出货30-50%增速,市场预期增速仅20%+,核心来自国内独立储能、海外大储需求持续超预期

专家认为今年中国储能装机预计超过100GWh,美国保守估计50GWh,欧洲15GWh,中东算上北非约25GWh,再加上南非、澳洲、日本以及拉美至少15GWh,今年全年预计超过200GWh。

国内方面的预期差源于独立储能商业模式的跑通

136号文取消强制配储,市场需求预期大幅下修,但2025年1-7月国内储能中标202GWh,同比增长146%,独立储能商业模式的跑通已推动需求高增,现货价差/频次较高,或有容量/辅助服务收益的多个省份独立储能IRR可达6%-10+%,预计2026年更多省份改善带动需求持续增长。

海外方面,美国抢装、欧洲澳洲及亚非拉等新兴市场快速上量

2025年美国大储需求前置:根据美国当前的税收政策,中国储能电池出口关税约40.9%(包括:基础关税3.4%+301关税7.5%+芬太尼税20%+对等关税10%),2026年1月起,301关税将从7.5%升至25%,总关税82.4%,对等关税影响待确定。由此,2025年美国储能抢装带动需求爆发。

德州2025年6月并网691MWh,但德州整体项目储备仍维持高位。其他州开始呈现低基数高增长的态势,储备项目高增长,其中亚利桑那州2025年已并网1738.8MW/6964MWh,当前容量新增并网排名全美第一。德州需求维持较高水平,加州增长逐步稳定,非德州加州地区预计2025年将带来额外增量,单州潜力不亚于一个亚非拉大国,且盈利潜力更优。

美国各州储备项目月度跟踪(MW) |

init-width="885" init-height="375" src="https://upload.9fzt.com/production/2025/9/4/96e72fb04f224991b83a15716bf76f8f.png" name="图片 4" width="697" height="296" border="0" data-ratio="0.4246771879483501" data-w="697" style="box-sizing:border-box;width:697px;"/> |

欧洲工商储保持高速增长,欧洲住宅储能市场格局依然高度竞争。比亚迪在2024年保持第一,市场份额约为20%,预计2025年将增加到21%。

其他头部供应商包括华为(13%)、古瑞瓦特(12%)、固德威、蜂巢能源、派能科技和阳光电源。

工商储需求的驱动因素包括:

①企业用电成本较高,大部分企业电价与居民购价相同。

②工商业光伏配储渗透率还较低,2024年欧洲整体光伏配储比例约5%,而户用光伏配储比例为20%,远高于工商业光伏配储比例。

③过去阻碍工商业储能发展的原因包括监管框架不明确,电网费用或者税收费用过高,近年来补贴,税收减免等政策将极大推动装机需求的提升。

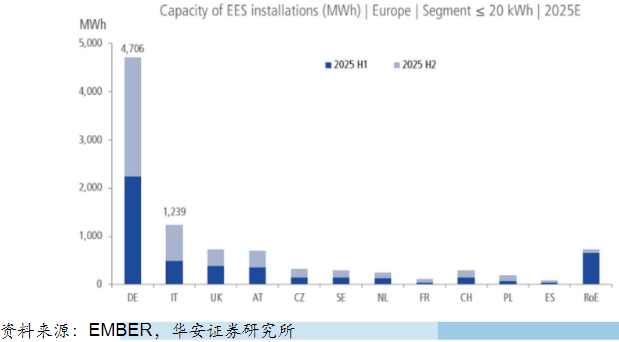

2025年欧洲各国户储安装容量预测(MWh) |

|

澳洲补贴政策推动户用需求增长:澳洲推出联邦+地方补贴体系,自2025年7月开始执行,将户储系统投资回收期缩短两年至4-5年,带动下半年户储爆发。

二季度澳洲国家电力市场储能净收入1.306亿美元,同比增长8940万美元,增幅达217%,促成这一增长的因素是电池容量和可用性的增长,以及本季度现货价格波动的加剧。能源套利净收入大幅增长至1.208亿美元,同比增长9550万美元,增幅达377%,占总收入的93%。

预计2025年全球储能装机规模将达到106.04GW/265.1GWh,同比增长43%/49%,分区域看中美欧三大市场均维持平稳增长,同时中东非为代表的新兴市场快速上量,预计未来五年,行业复合增长率仍将保持25-30%的增速。

中东北非项目统计:截至2025年2月,中东北非地区目前已确定集成商待建设的储能项目32.1GWh,即将确定集成商的项目超53.9GWh,后续项目充足持续支撑需求。2025年上半年,中东地区占中国储能企业海外订单的23.4%,以37.55GWh规模位居各区域之首。

2024年非洲储能装机1.64GWh,同比增长945%,正式进入GWh时代。目前非洲已经确定开发的储能项目超过18GW,非洲储能增长动能强劲。南非BESIPPP项目三期累计招标7GWh储能,其中第一期中1GWh由远景储能提供储能系统,第二期中标方为EDF、AMEAPower以及Mulilo,第三期独立电力生产商(IPP)Mulilo公司和Scatec公司成功中标。

智利已拥有999MW的在运储能容量、574MW处于测试阶段,以及超过3500MW正在建设中,计划到2026年1月实现2GW的储能装机目标。根据预测,到2026年至2032年间,智利的总储能容量可能翻倍至4GW。2030年前,智利有望拥有3GW的储能容量。政府已划拨公共土地用于储能项目招标,进一步加速了BESS的部署。

头部电池厂产能保持紧缺,Q3排产继续超预期,供给偏紧

结合第三方数据,上半年全球储能电池出货265GWh,同增128%,预计全年出货500GWh,同增40%-50%;1-7月国内累计出口54GWh,同增127%。国内头部企业如宁德、亿纬、海辰储能等已接近满产,部分储能产品已出现近0.06元/Wh上涨,幅度超10%,后续或在非头部客户开始提价,大客户涨价需观察下半年产能释放及原料价格等。

宁德、亿纬、海辰储能电芯持续满产,瑞浦、中航等产能利用率也同比大幅提升,需求超预期下供需紧张加剧。从价格来看,国内已出现积极价格信号,6-7月储能电芯连续涨价,314/280Ah电芯均价升至0.295元/Wh,7月PCS自2024年首次提价,集中式PCS均价环比上涨0.005元/W至0.07元/W;系统端挺价趋势较为明确,产业链盈利有望进入改善通道。

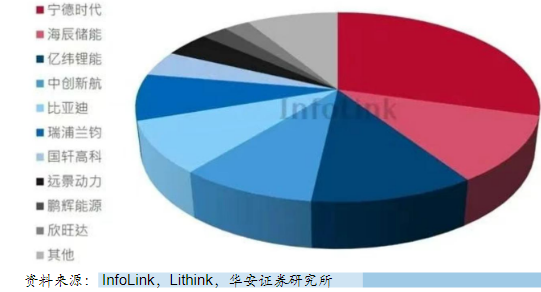

25H1全球储能电芯出货排名 |

|

据产业链反馈三季度整体排产环比增长15%-20%,特别是储能环节,国内储能运营机制已经成立,独立储能投资热度高。同时,市场此前对北美储能市场过于悲观,部分头部企业反馈,明年美国市场的储能给的需求指引在超预期,且产能限制也在放宽。

原材料与市场因素交织,提价趋势有待观察

结合产业专家观点,从原材料看,碳酸锂价格上涨使市场预期储能价格上涨,但只要碳酸锂未到15万元/吨,对厂家实际影响有限。近期价格上涨主要是因为315电芯切线,新电芯产能未完全跟上,导致短期内315电芯供不应求,其价格从原先的0.23-0.25元提升至0.28-0.3元。不过,市场上仍有低价招标情况,如中天4小时项目报0.39元,远景中标系统价格4小时在0.45-0.46元。

长期来看,中国产能充足,不太会出现电池供不应求情况,且市场竞争格局压力大,部分企业产能富裕但订单不足,不会轻易抬高价格。对于储能电池电芯价格小幅上涨、257度电的储能柜有上调价格意向的情况,专家认为价格不太会再下降,能持续,但长期来看不会一直大幅上涨,可能小涨后很快稳定。

可再生能源补贴加速发放,风光储投资“弹药”大幅填充

据太阳能、金开新能公告,近期多家新能源发电运营商集中收到可再生能源补贴资金,太阳能下属光伏项目公司1-8月收到补贴资金同增232%,达2024年全年金额的170%;金开新能1-8月收到补贴资金同增342%、达2024年全年金额的190%。据我们了解、8月底运营商密集收到一批补贴发放通知、可再生能源发电补贴下发明确加速。

在风光项目收益率同时受到收入端市场化交易、成本端反内卷涨价的夹击而导致收益率承压的背景下,“集中发放历史拖欠补贴”是能够立竿见影地刺激开发商投资积极性的潜在政策手段。

随补贴加速发放,运营商投资新能源发电项目的资金弹药得到大幅填充,对风电、储能、光伏项目的投资能力和动力都将得到有效提升,从而达到驱动风电装机量保持增长、积极配置高品质储能应对市场化交易、光伏装机形成支撑的积极效果。

小结

考虑到独立储能盈利模式的经济性有所提升,结合新能源电站补贴下发有利于盘活项目现金流,能够带来长期项目的储备以及可再生能源发电产业持续健康发展。

今年有中国和美国两个市场存在抢装现象,结构性的供不应求有望进一步助力头部溢价储能电芯提供商业绩修复。

电芯端格局稳固,宁德时代遥遥领先全球份额33%左右,海外份额约60%;二线亿纬锂能等出货亦有大幅提升,CR3集中度继续提升;同时宁德、比亚迪等一体化延伸至系统,加速拓展海外新兴市场。

参考研报

20250818-华安证券-国内独立储能招标活跃,海外分布式储能利好频出

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号