大家好!今天,策略哥来给大家拆解一只“国内航空复材龙头,军民多领域景气共振业绩有望加速释放”—中航高科的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)中航工业集团旗下航空高性能复合材料龙头,产能扩建+上下游延伸共进发展可期

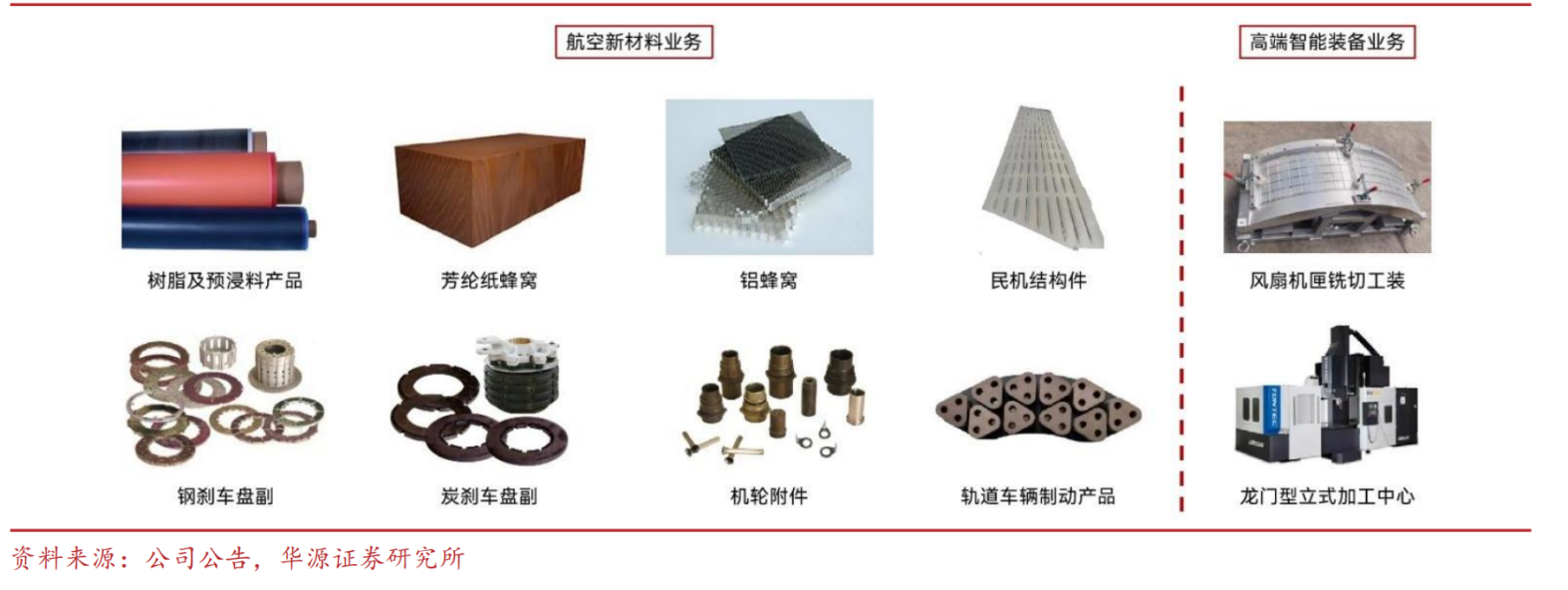

A)公司是目前我国航空领域唯一专业从事复合材料研发工程化的单位,先后承担了我国多型飞机的复材原材料/结构件研制任务,高性能树脂及预浸料等产品代表了我国航空高性能复合材料最高水平,具有显著的核心竞争力和稳固的行业地位。

图表2:公司主营业务分布及主要产品情况

B)公司控股股东为中航工业集团,作为中国军民用航空装备的主要研制企业、实现完全自主保障的重要力量,控股股东丰富的产业经验与资源有利于为公司经营保驾护航,集团层面的资源调配与互补亦将助力公司快速成长。

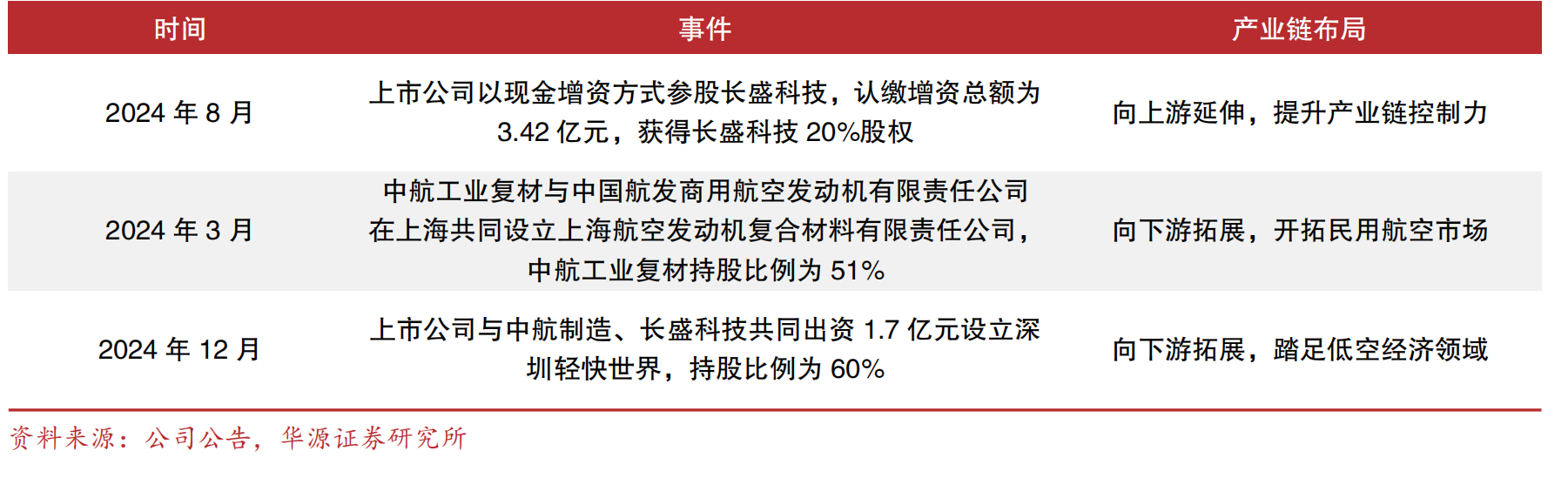

C)各业务板块以子公司形式独立经营,结构规划清晰有望持续释放管理效益,公司业绩有望伴随产能提升实现加速释放,持续优化产业布局和资源配置,公司核心竞争力有望再度强化,公司2025 年度日常关联交易预计额大幅提升,预示产业链或迎高景气。

图表3:2024 年公司持续优化产业布局和资源配置

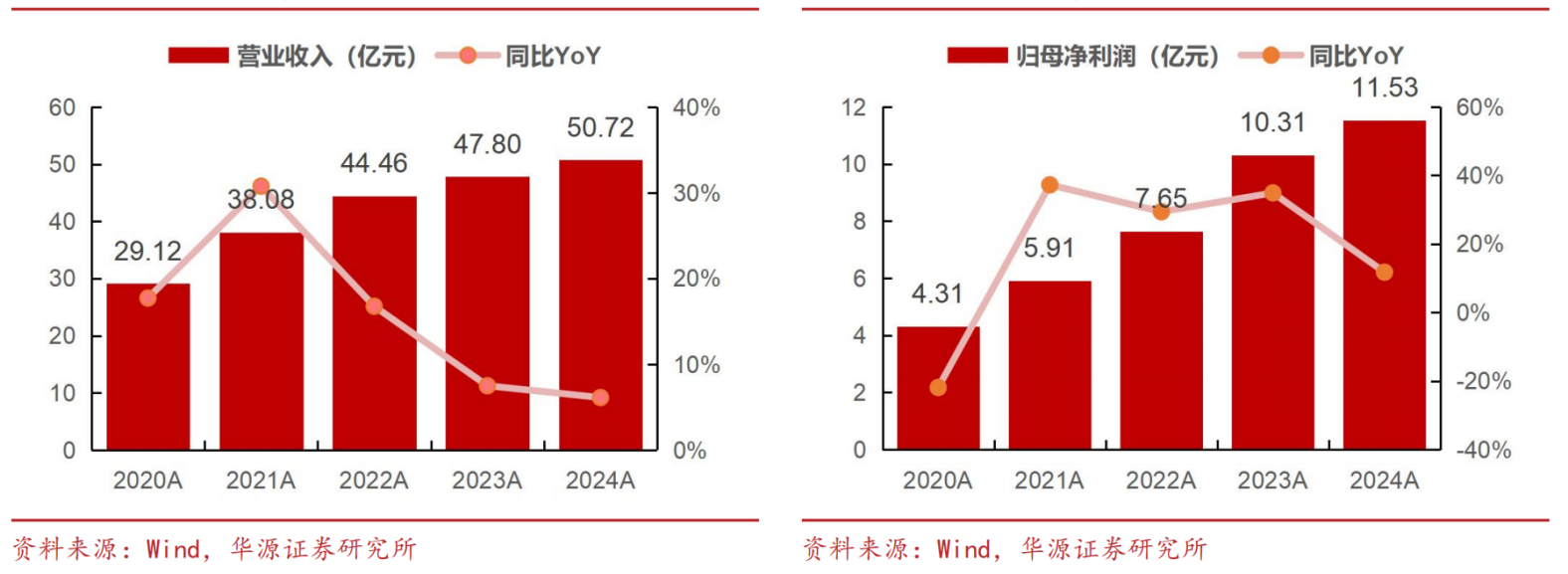

2)经营业绩稳步增长,报表端指标持续向好

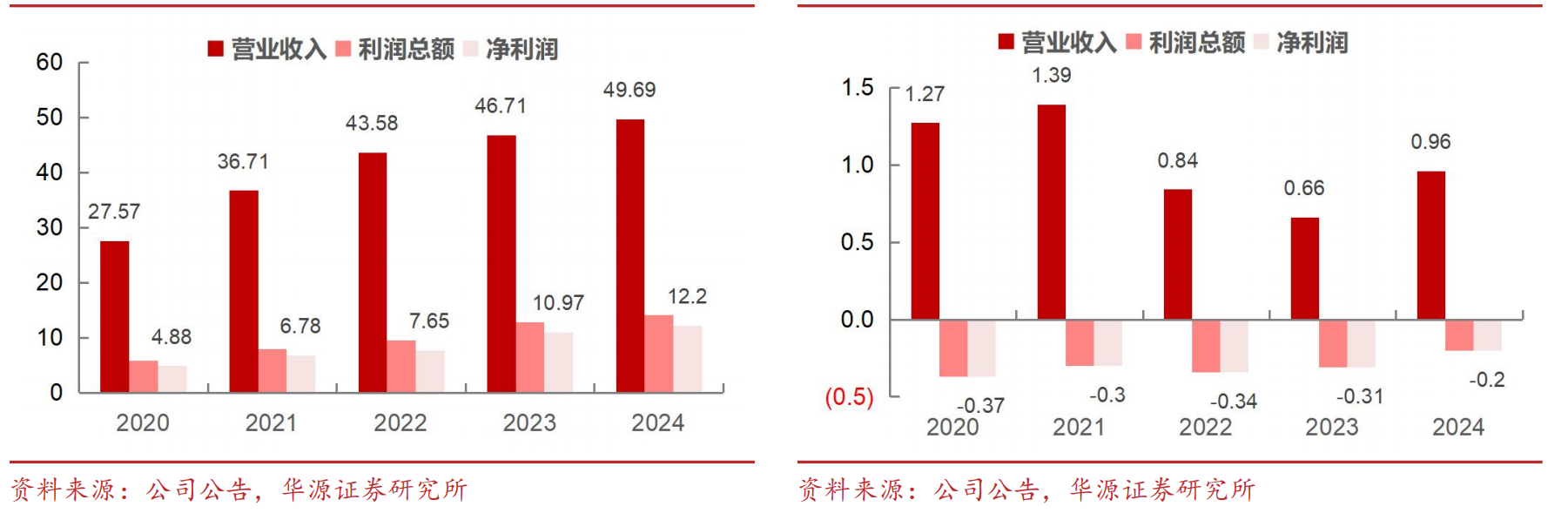

A)2020-2024年公司营业收入、归母净利润稳步增长,4年CAGR分别为14.88%和27.89%;2024全年公司实现营业收入50.72亿元,同比+6.12%;实现归母净利润11.53亿元,同比+11.73%,主要系子公司中航工业复材超额完成原材料交付任务所致。

图表4:2020-2024 年公司营业收入持续增长(左) 2020-2024年公司归母净利润持续增长(右)

分业务看,航空新材料业务是公司主要营收和利润来源,航空先进制造技术产业化业务同比大幅减亏。2024年公司航空新材料业务实现营收49.69亿元,同比+6.38%(其中中航工业复材实现营收47.65亿元,同比+5.55%),实现净利润12.20亿元,同比+11.21%,为公司主要营收和利润来源;航空先进制造技术产业化业务净利润同比减亏0.11亿元,主要系深化事业部改革优化、市场化经营机制加速落地所致,有利于公司未来利润释放。

图表5:公司航空新材料分部营收和利润持续增长(单位:亿元)(左)公司航空先进制造技术产业化分部2024年显著减亏(单位:亿元)(右)

3)军机+民航+航发+低空共同驱动,高端碳纤维复合材料需求有望快速提升

复合材料是由多种性质各异的材料组合而成,表现出优势互补且具有全新性能的多相固体新材料,具备密度低、比强度高、防腐耐蚀、抗疲劳、成型方式多样等众多优点,已成为航空航天领域中制造高空运输、国防安全等飞行器的最佳材料之一。

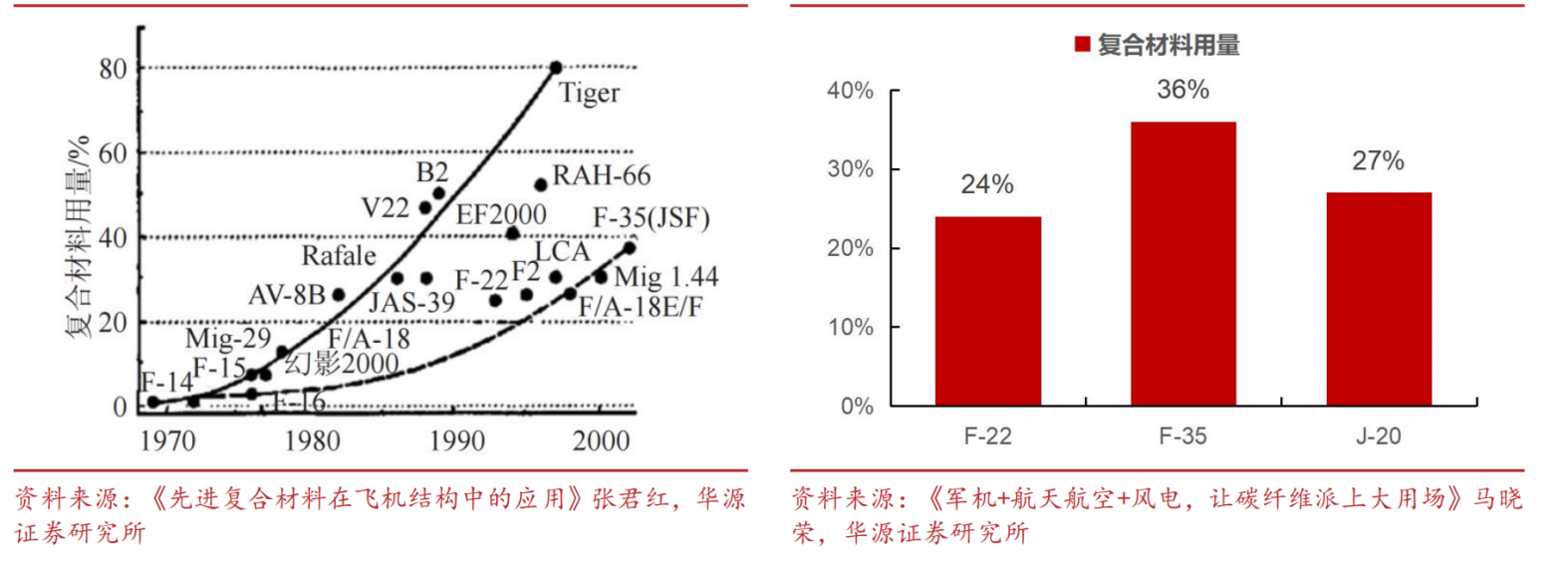

A)军用领域,复合材料的应用有助于军用飞机减轻重量、增强隐身能力,从而显著提升其战斗效能。目前我国最先进的第四代战斗机歼-20的航空复材使用比例为27%,较美国同代际战机F-35的36%仍有一定差距。长期来看,我国军机无论是数量还是质量均要与美国看齐,在现有型号订单追加+新型号批量列装双需求下军用航空市场或将迎来快速发展期,对航空复材的需求或将持续旺盛。

图表6:军用飞机结构中复合材料用量逐渐提升(左) 中美第四代战斗机的复合材料用量对比(右)

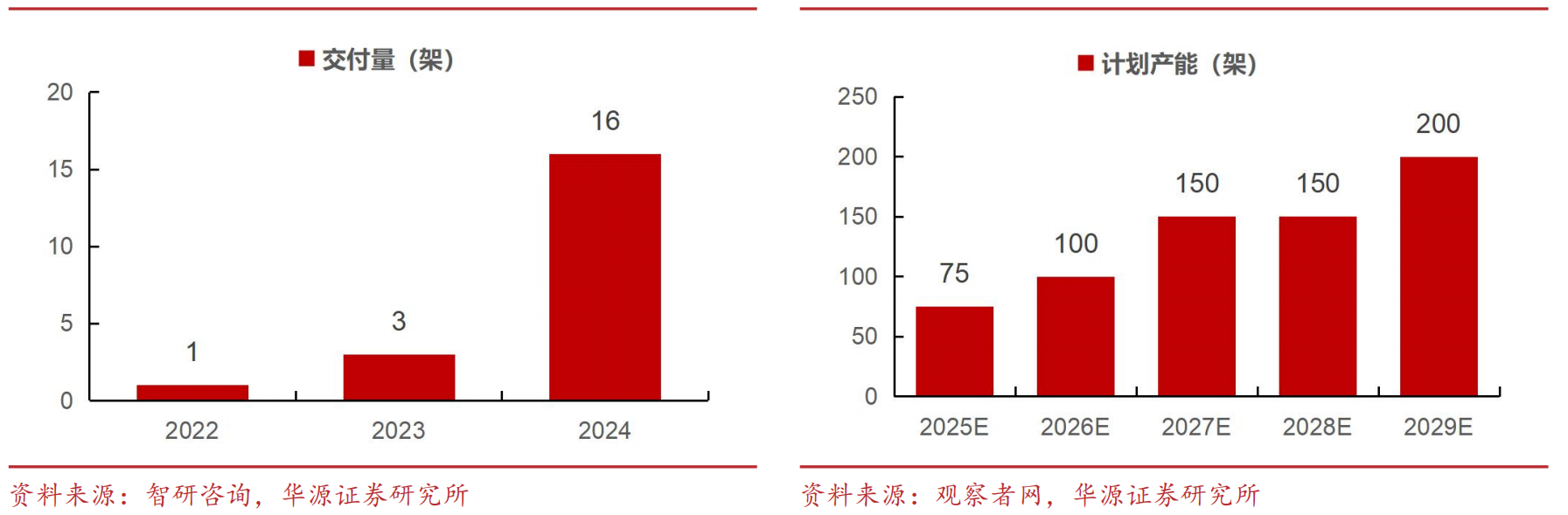

B)民用领域,航空复材满足了大型商用飞机对安全性、经济性、环保性以及舒适性的高标准需求,是大型商用飞机的首选材料。中国商飞C919飞机结构中的复合材料应用比例约12%,当前C919已进入产能快速爬坡期,包括航空复材在内的机体构件国产化进程有望加速;同时,国产航空发动机和低空经济正处于加速产业化落地阶段,有望成为航空复材需求的新增长点。

图表7:2022-2024 年中国商飞 C919 交付量快速提升(左)2025-2029 年中国商飞 C919 计划产能快速提升(右)

4)盈利预测及评级

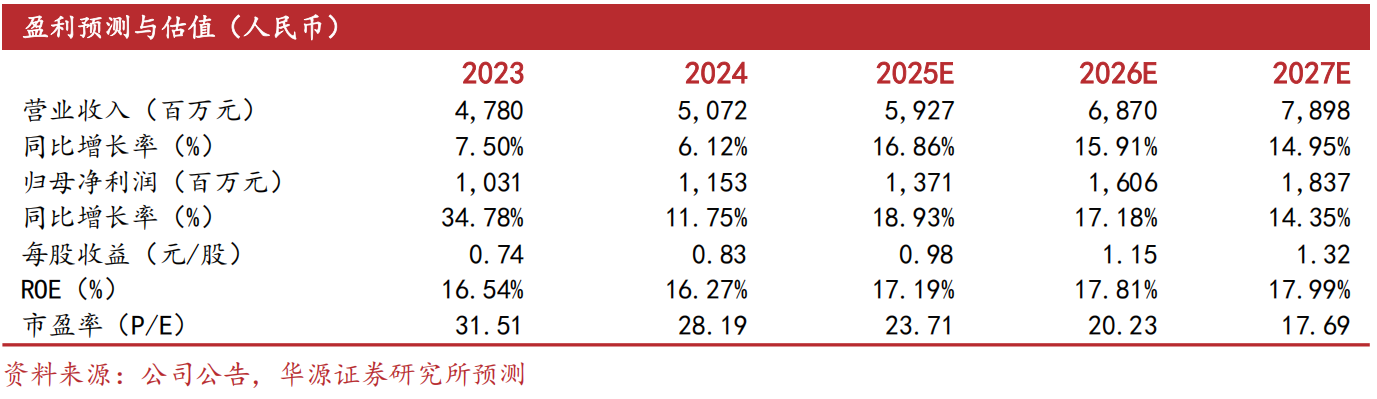

华源证券预测公司2025-2027年归母净利润分别为13.71/16.06/18.37亿元,同比增速分别为18.93%/17.18%/14.35%,当前股价对应的PE分别为23.71/20.23/17.69倍。选取光威复材、中简科技、航材股份为可比公司,三家公司按Wind一致预期计算的2025年平均PE为30.47倍。考虑到中航高科作为我国航空高性能复合材料最高水平的代表、向产业链上下游延伸布局未来可期,给予一定估值溢价,首次覆盖给予“增持”评级。

图表8:盈利预测与财务指标

二、技术面信号

中航高科是航空复材的龙头股,近1年股价随地缘军事冲突、国产大飞机替代、军备升级等催化,产品需求井喷而顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中都为各类基金机构,且筹码正逐步集中,深受游资和主力的喜爱;近期在“9.3大阅兵”和“福建号航母即将入列”的事件催化下,快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

宏观经济波动风险、产品质量与安全生产风险、产品定价风险等。

参考资料:

20250421-华源证券-中航高科-国内航空复材龙头,军民多领域景气共振业绩有望加速释放

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号