业绩预告好坏参半,2022充分计提轻车上路

根据申万半导体分类,全行业共125只个股,截至1月30日,已经公布2022年度业绩预告的有52只,其中净利润增速中值大于100%的有芯原股份/拓荆科技/安路科技/聚辰股份/唯捷创芯/芯源微/海光信息/华海清科/有研硅/长川科技/北方华创/沪硅产业/复旦微电/清溢光电,净利润增速中值在50%-100%之间的有钜泉科技/富创精密/伟测科技/炬光科技/力合微/苏州固锝/雅克科技/纳思达/声光电科。

半导体设备借国产替代东风独领风骚,增速大于100%的公司中就有拓荆科技、芯源微、华海清科、长川科技、北方华创,占了超过三分之一。

半导体零部件领域,富创精密、炬光科技增长较快。

半导体材料领域,硅材料则成为国产替代的领头羊,有研硅、沪硅产业快速崛起。

半导体设计领域2022年普遍承压,这与2022年芯片过剩的格局高度相关,韦尔股份、卓胜微等龙头企业业绩均大幅下滑。

我们此前提到过2022年行业由供不应求走向供给过剩,库存高企会导致上市公司主动或被动计提减值,以此为2023年预留空间,因此一些龙头公司因为股价已经大幅下跌、而年报业绩大幅下滑可能并不是雷,因为股价已经提前反应。

而2023年随着解封国内经济预计逐渐恢复正轨,半导体下游需求有望逐季回暖,因而行业业绩有望见底回升,行业边际改善将有助于市场估值修复。如韦尔股份,年前就已经发布业绩预告,净利润同比增长率预计下滑77.66%,但公布业绩预告当天低开高走,此后连续冲高。

电子板块处于战略机遇期,半导体独占鳌头

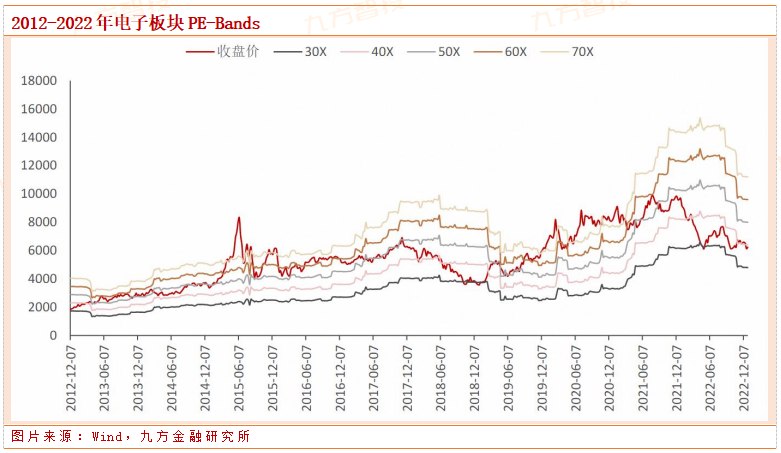

从估值水平上看,目前电子板块PE在40倍左右,略高于2018年底的30倍极低水平,当前的估值已经压缩到极致,随着行业复苏,估值水平有望逐渐修复,当前将使整个电子板块的战略机遇期。

从资金流来看,在主动偏股公募基金持仓中,电子行业2022Q4持仓占比达到8.42%,位列前五。其中,持仓市值前10大公司分别为紫光国微、立讯精密、圣邦股份、纳思达、北方华创、石英股份、兆易创新、三安光电、海康威视、法拉电子,其中半导体占了一半。

电子行业基金加仓幅度最大的十家公司分别为纳思达、澜起科技、石英股份、卓胜微、思瑞浦、顺络电子、三环集团、华虹半导体、富创精密、安路科技,其中半导体占据6家。

2022Q4电子行业最受北向资金青睐的十家电子公司分别为立讯精密、韦尔股份、斯达半导、京东方A、北方华创、紫光国微、大族激光、圣邦股份、兆易创新、卓胜微,其中半导体占据7家。

从资金流情况来看,半导体板块已经成为电子板块的中流砥柱,越来越受到资金关注,这反应了国际冲突日益频繁后大家对半导体国产替代的美好预期。

值得一提的是,像卓胜微,韦尔股份,兆易创新、圣邦股份在2022Q3都获得诺安成长混合大幅加仓,不过四季度上述个股中除了卓胜微未减持,其余三只均遭诺安减持,目前诺安成长混合十大持仓分别为卓胜微、圣邦股份、中微公司、北方华创、韦尔股份、北京君正、兆易创新、沪硅产业、三安光电、芯原股份。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号