【摘要】

乳制品产业链各个环节分工明确、关联性强,一体化程度较高。产业链包括了上游奶牛养殖、原奶生产,中游乳制品加工,以及下游终端销售等多个环节,整体来看产业链条较长。从行议价能力看,上游奶牛养殖企业为了销售稳定多会选择跟大型乳企合作。而头部乳企多自建牧场或收购牧场,所以中游品牌方议价能力更高。

2020年乳制品零售额4195.58亿元,产量2780.4万吨。其中液态奶占比62.6%,市场份额达2626亿,酸奶占比34.6%市场份额为1452亿。液态奶品类成熟增长有限,未来酸奶、鲜奶及奶酪更具增长空间,值得投资者关注。

乳制品未来发展的三个趋势:1、我国人均消费量为21.2千克,仅为美国的约1/3;而相比饮食结构相似的日本,也只有其0.6倍左右,提升空间广阔。2、饮食偏好转向,酸奶、奶酪、奶粉,关注相关龙头公司。3在中国乳制品行业受到各级政府的高度重视和国家产业政策的重点扶持,提质增量是政策导向。

中国乳制品市场整体呈现“两超多强”的竞争格局,伊利蒙牛市占率之和达48%,竞争格局稳定。纵观行业发展历史,乳品行业竞争要素:奶源是壁垒,品牌营销是关键。未来在新赛道的竞争中,把握核心竞争要素的企业值得我们关注。

乳制品行业深度报告(下)

四、乳制品行业未来发展趋势

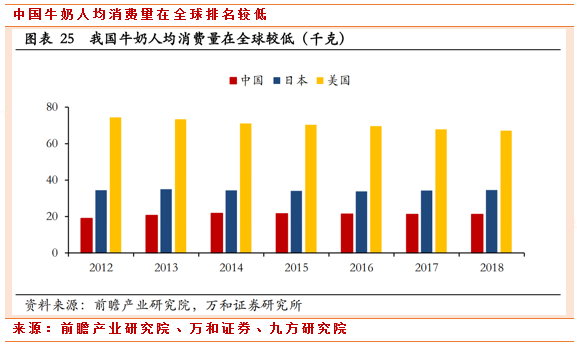

4.1人均饮奶:总量有空间,城乡有差距,提升空间大

随着我国乳制品规模的逐渐上升,消费者的饮奶量逐渐提高。从全球角度来看,对比日本和美国等发达国家,我国居民的饮奶量仍然有很大的差距。截至2018年,我国人均消费量为21.2千克,仅为美国的约1/3;而相比饮食结构相似的日本,也只有其0.6倍左右。对比发达国家,我国乳制品行业仍有很大空间。目前我国的消费者的市场教育还处于需要继续加强和扩大的阶段,随着市场培育的逐步深入,我国消费者的饮奶量有望继续上升。

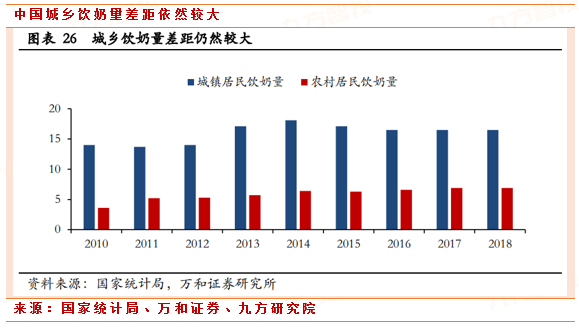

相比国际的差距,国内乳制品消费不同区域也不均衡,城镇农村乳制品消费存在明显差距。截至2018年,城镇居民人均饮奶量为16.5千克,农村居民饮奶量仅为6.9千克。城乡饮奶量相差近2.5倍,不均衡的主要原因来自收入水平及消费偏好存在较大差距。

三四线城市及农村地区的消费有望成为未来乳品消费的主动力。

第一,截至2018年,我国城镇化率已超过60%,但是随着城镇化的持续扩张,现有的近40%的农村居民也可以逐渐成为未来的消费潜力。

第二,我国一二线城市的饮奶量已经处于较高水平,但是反观三四线及农村地区消费者的饮奶量仍然有差距,主要是因为还缺少市场培育,多饮奶的消费习惯还未形成。所以三四线城市和农村地区的消费量还具有提升空间。

第三,我国现阶段居民的人均可支配收入处于近10%的增速稳定上涨中,消费能力的提升也将提升对于乳制品的消费。其中,城镇与农村居民的收入均在上涨,虽然仍存在较大的差距(2019年城镇居民可支配收入是农村居民的2.64倍),但是差距在逐年缩短的。

第四,2020年7月,中共中央政治局会议提出加快形成以国内大循环为主体的发展格局,以目前我国超大规模市场优势和内需来看,下沉渠道优势将更加明显。随着农村居民收入的更快速增长,农村居民的乳制品消费能力将逐渐成为未来乳制品消费的主力部分。

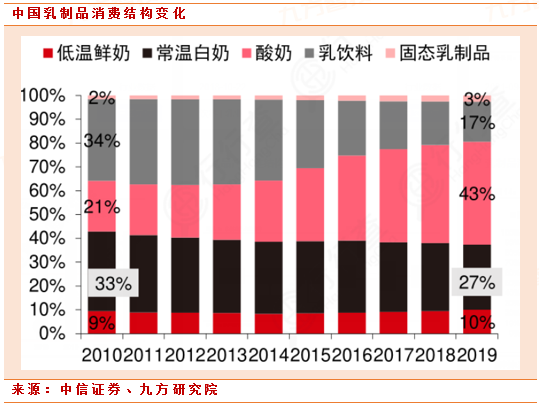

4.2饮食偏好转向,酸奶、奶酪、奶粉有增量

参考同为亚洲国家的日本乳品行业结构,发现近30年来,日本民众消费乳制品整体有向酸奶、奶酪偏好的倾向。而近年中国奶粉、奶酪、酸奶尤其是低温酸奶的快速增长证明了这一趋势,在未来,这一趋势有望延续。

奶酪

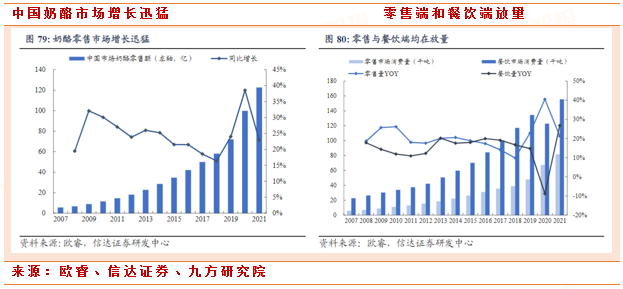

作为西方饮食的舶来品,奶酪在中国市场发展起步较晚。根据欧睿数据,截止2021年底,奶酪零售端市场销售额达到123亿,过去5年CAGR达到23.85%,增速迅猛。

此外,奶酪在餐饮端市场端规模更大,截止2021年底,消费量为15.6万吨,是零售市场的1.9倍,过去五年CAGR为13.18%。与其他国家和地区相比,我国当前的人均奶酪消费量仍然远远落后,这也是制约我国人均乳制品消费量提升的一大重要因素。

奶酪竞争格局随大单品兴起而快速更迭。近些年行业中最重要的变化来自于儿童奶酪棒的兴起。得益于外企核心研发人员的加入和品牌方面的高举高打,妙可蓝多在儿童奶酪棒方向先声夺人,市占率逐步攀升,并于2020年超越百吉福位居第一。

同时,儿童奶酪棒的爆发也吸引了诸如伊利、蒙牛等大企业和妙飞、吉士汀等初创企业的入局。2020年末,蒙牛通过定增入主妙可蓝多,成为其实控人。

奶酪需求旺盛,行业处于扩容阶段,5年复合增速21%。乳制品加工行业包括液态奶、奶粉、奶酪、黄油等几大领域和品类,中国目前仍处于以液态奶消费为主的阶段,液态奶消费量占整体乳品消费的九成以上。

人均收入的提高对乳品多样化、高端化的需求旺盛,奶酪销量逐年提升。一方面奶酪特有的高营养价值符合消费者的消费需求、特别是儿童的饮食需求,成为奶酪销量增长的驱动因素之一;另一方面西式生活方式逐步渗透到国内消费者的日常生活,面包、披萨等烘焙类产品成为重要的餐饮选择,奶酪作为这种产品必不可少的食品配料充分受益于下游消费的兴起。目前行业需求旺盛,处于快速扩容阶段,5年复合增速21%。

产品类型和消费场景均有待扩充。产品类型上看,当前我国奶酪行业的发展主要还是依托于儿童奶酪棒这一大单品。儿童奶酪棒属于再制奶酪,主要通过从海外进口原制奶酪后再加工。

因此,我国真正生产原制奶酪的企业并不多。反观欧美以及同属亚洲的日韩,其再制奶酪比例均低于我国,因此未来随着消费者对于奶酪认识的加深,原制奶酪的消费将进一步上升。消费场景来看,奶酪在海外可作休闲零食、餐饮配料、精品品鉴等用途,消费场景非常多元化。而在国内,当前总体还局限于儿童奶酪棒,覆盖人群及场景均非常有限,因此未来空间仍然很大。

奶粉

2008年三聚氰胺事件后由于信任危机外资奶粉品牌占据主导,2013年香港实施奶粉限购,同时由于价格不断上涨,发改委对多家奶粉企业展开反垄断调查,奶粉价格停止上涨。

2016年注册制出台,规定一个产品配方只能生产一种产品,从严监管行业。

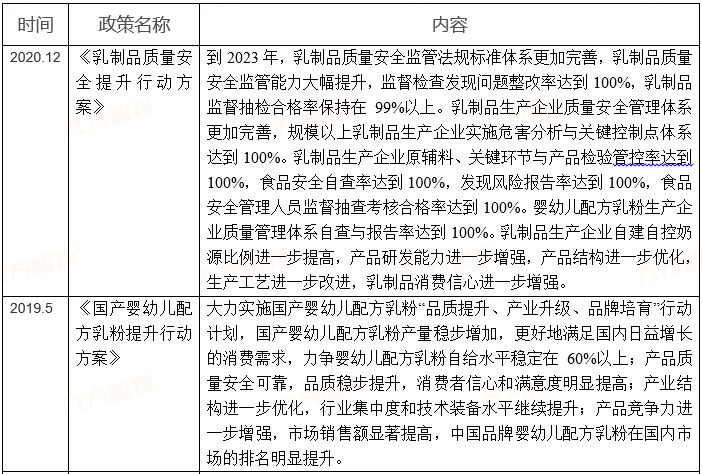

2019年6月,七部委印发《国产婴幼儿配方奶粉提升行动方案》,方案中指出:(1)力争国内奶粉自给率达到60%以上;(2)鼓励婴幼儿配方奶粉企业兼并重组,淘汰落后产能,加快推进连续3年年产量不足1000吨,年销售额不足5000万元和其他落后企业进行改造升级。政策逐步监管趋严,利好大型婴配企业。

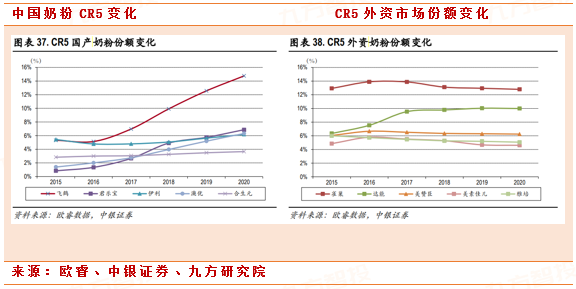

根据欧睿数据2015-2020年市场份额变化可以看出:(1)行业呈不断集中趋势,小企业加速退出市场。2015年CR5为36.7%、CR10为56.3%,到2020年CR5提升至50.7%,CR10提升至76.5%,5年分别提升了14cpt和20.2pct。

(2)内资品牌份额不断提升。在政策支持和产品力提升下,内资品牌信任感逐步回归,份额也在不断提升,CR5国产奶粉从20.2%提升到37.8%提高了17.6pct,反观外资奶粉CR5仅增加了2.5pct达到38.7%。预计受益品牌力增强、渠道优势和政策支持,国产品牌有望延续份额提升的趋势。

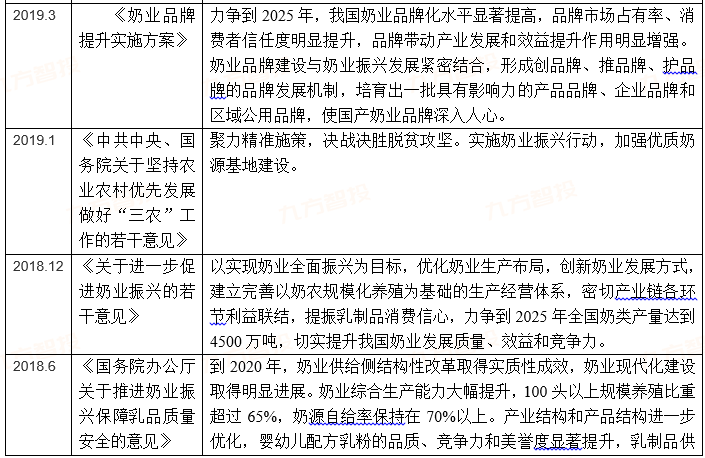

4.3行业政策导向:提质增量

近年来,在中国乳制品行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励乳制品行业发展与创新,多项产业政策为乳制品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

参考资料:

20201208-万和证券-多元优势铸造乳企龙头,未来战略目标平稳推进

20211208-中银证券-伊利股份竞争格局改善,长期成长逻辑清晰,维持强烈推荐

20210930-华安证券-产业周期叠加内生动力,业绩增速向上

20210604-浙商证券-伊利股份深度报告:乳业航母,问鼎全球

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

沪公网安备31011802005267号

沪公网安备31011802005267号