脱水回顾:

今日内容:

Ⅰ

产业化元年将临!复合铜箔布局设备先行?

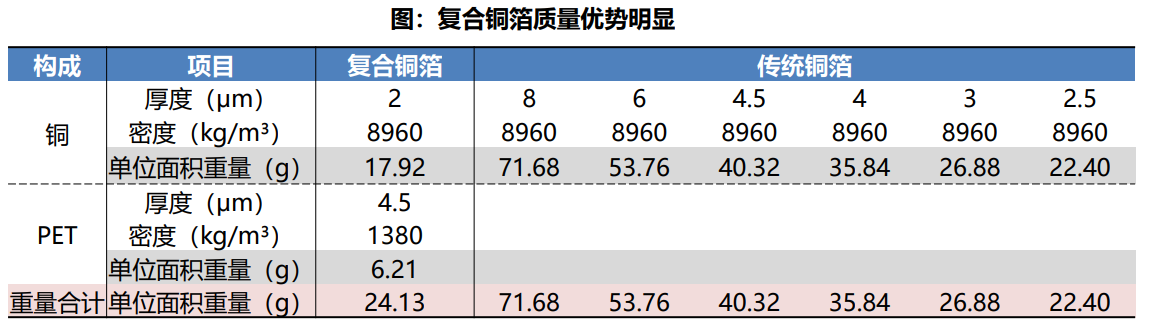

复合铜箔是以PET/PP等高分子材料为基膜、上下两面电镀沉积铜膜,所形成的具有三明治结构的铜箔材料。其在工艺原理、材料构成、性能特点等方面均与传统铜箔不同。复合铜箔打破了传统铜箔瓶颈,兼具高安全性+高能量密度+低成本优势,从理论上或为当下负极集流体较优解,正在引领新一轮产业趋势。

相比传统箔材,复合铜箔制造工艺复杂,工艺流程可以分为铜箔制造端和电池制造端,与传统铜箔相比均有显著差异。铜箔制造端,目前复合铜箔尚在产业化初期,工艺尚未完全统一,仍存在基膜选择分歧和镀膜方式分歧等。

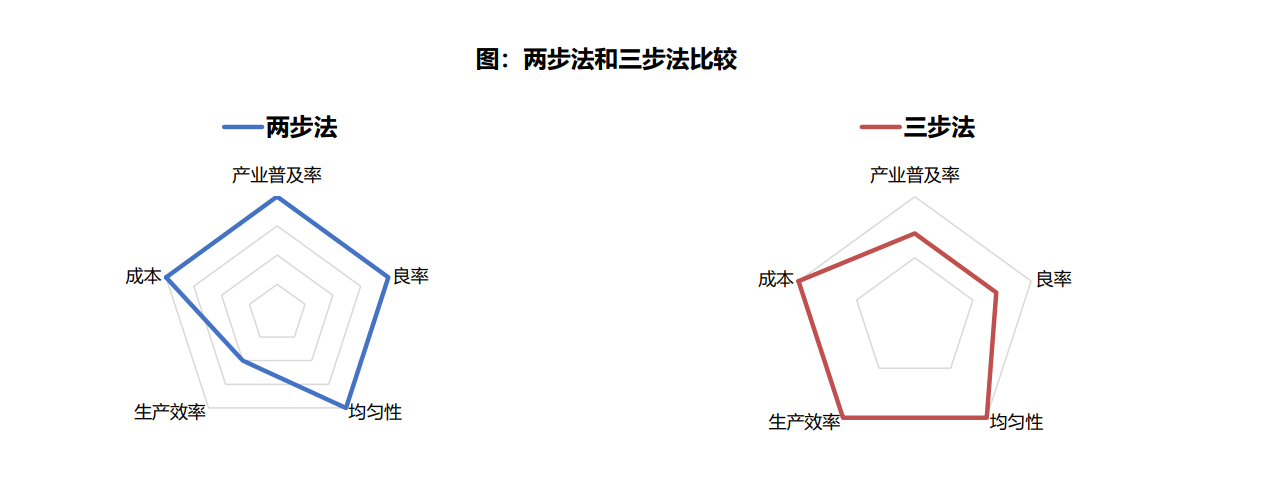

基膜选择方面,PP和PET膜各有优势,PET膜结合力更好、熔点更高、工艺难度较低,且抗拉强度更大、原材料成本更低。PP膜耐酸碱度更好,在电解液中更稳定,且密度更低,可提升的能量密度空间更大。由于工艺难度低,目前PET膜产业化进度较快,是当前产业内公司的主要选择。镀膜方式上,磁控溅射+水介质电镀的两步法具备成本低、良率高的优势,随着工艺的成熟,其生产效率不断提高,未来或成为复合铜箔制备方法的主流选择。

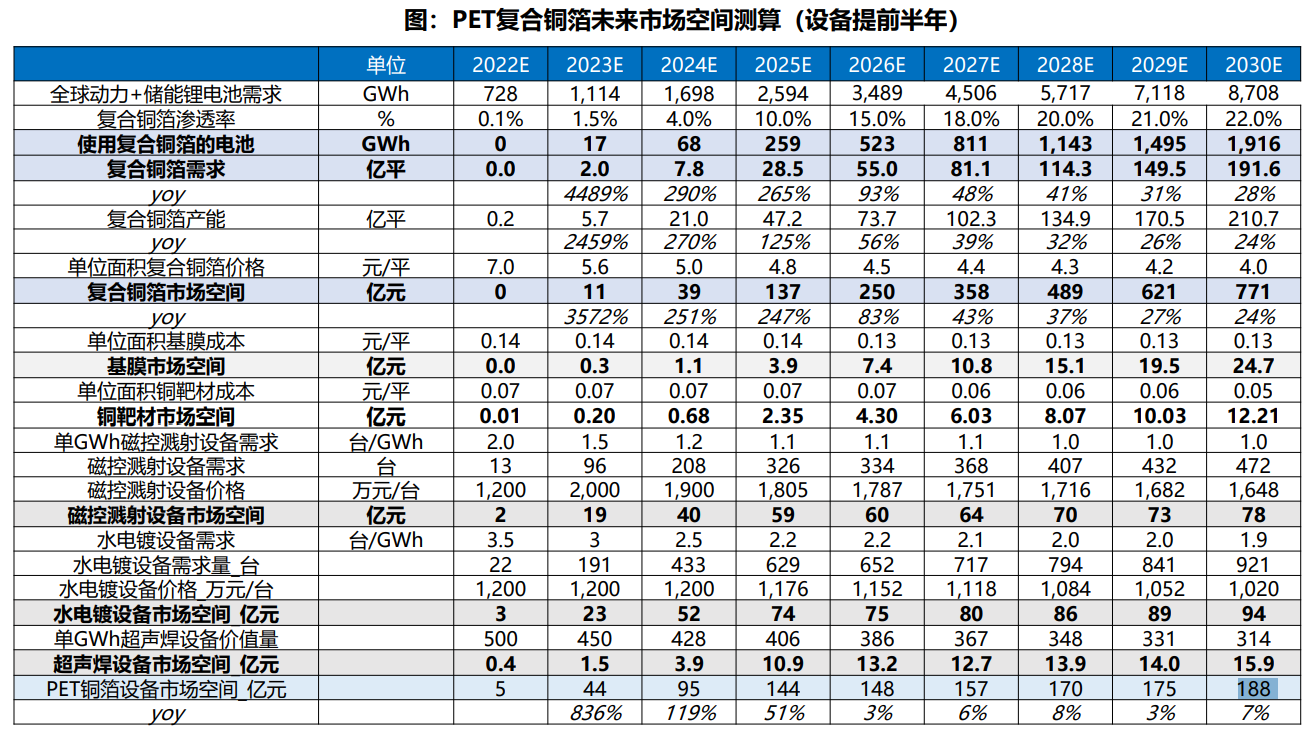

市场空间来看,机构测算复合铜箔23年开始产业化,预计行业产量有望达到2亿平,对应17gwh电池需求,24年有望达到8亿平左右,25年全球需求预计29亿平,空间137亿,渗透率提升到10%;PET铜箔设备在25年全球空间144亿。远期来看,2030年复合铜箔的渗透率有望提升至22%,需求达192亿平,市场空间达到771亿元,设备空间达到188亿元。

设备先行下,国内头部企业不断发展技术持续迭代,目前已经基本实现国产化。前道设备中腾胜科技占磁控溅射设备半壁江山。公司目前拥有有25年真空镀膜技术与设备的技术沉淀,主要提供大型磁控溅射设备,产品良率可达到90%,设计产能是行业同类设备的2.5倍。此外,广东汇成深耕真空设备,磁控溅射设备已实现量产,海格瑞特与金美合作,持续精进设备。

在后道设备中,东威科技是国内高端印制电路(PCB)设备龙头,公司深耕电镀设备,优先切入复合铜箔领域,是目前国内唯一量产水平电镀设备的公司,在水电镀设备环节市占率接近100%,下游客户包括双星新材、宝明科技、纳力新材料等,目前已披露订单达到17.13亿元。公司目前引入了技术团队制作磁控溅射设备,为客户提供一体化服务,进一步提升良品率,预计22年底会出产品。公司在手订单已接近300台,产能弹性大,23年水电镀设备产能100-300台,磁控溅射设备产能50台,在手订单预计在24年底完成交付。其他设备厂中,三孚新科推出一步法全湿法,已获得下游客户认可;道森股份重点布局磁控溅射-蒸镀一体机,预计23年Q2出样机。

鉴于复合铜箔技术逐步趋于成熟,随着良率的提升、工艺的成熟、规模效应的释放,成本有望进一步降低,机构看好PET铜箔产业链前景。投资布局方面,建议可以先关注订单先行的设备龙头厂商,如:东威科技、三孚新材、道森股份等。

Ⅱ

川味复合调味品绝对龙头,深耕西南走向全国!

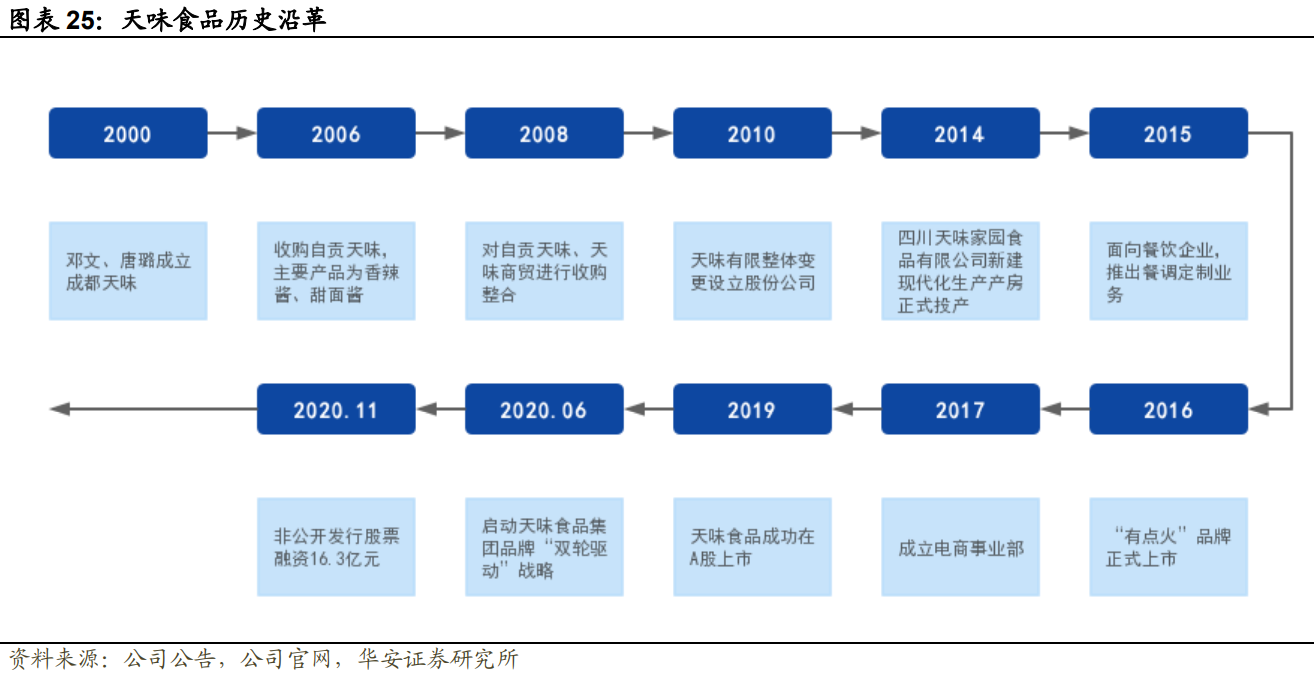

天味食品:公司一直专注于复合调味料的研发、生产和销售,现已发展成以火锅调料和中式菜品调料为主的大型复合调味料生产企业,充分利用自身研发优势,为国内连锁餐饮企业提供定制餐调产品,满足连锁餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

标签:川味复合调味品龙头、品牌触达、定制餐调、深耕西南

看点一:川味复合调味品龙头

公司专注复调领域,品牌势能明显,销售网络覆盖面广,逐渐发展成以火锅调料和中式菜品调料为主的大型复合调味料生产企业。公司拥有“好人家”、“大红袍”、“天车”三大品牌,营销网络遍布全国31个省、市、自治区,并远销海外多个国家。

研报菌简评:公司自设立以来一直专注于复合调味料的研发、生产和销售,启动集团品牌双轮驱动战略。

看点二:品牌触达

公司开启强营销模式,加大品牌投入,采取四个一线策略,即“一线明星、一线综艺、一线媒体、一线广告公司”,包括江苏卫视《非诚勿扰》冠名、东方剧场冠名以及卫视联投的策划及执行落地,完成了4大主题传播及7个官方账号的自媒体运营,累计品牌触达15亿+人次。

研报菌简评:公司提升费效比,加大地面推广环节投入,为消费者消费场景拓展打下基础。

看点三:定制餐调

公司重点开发定制餐调业务,定制餐调的主要客户为对产品口味稳定性有较高要求的中大型餐饮连锁企业,目前推出的定制餐调产品分为火锅、快餐、中餐和特色菜四大系列。2018年定制餐调客户数量为203家,增加了1.64倍,客户包括张亮麻辣烫、味千拉面、无名缘等连锁餐饮品牌。

研报菌简评:公司2022年将持续聚焦头部连锁餐饮并充分利用资本平台方式,整合资源,充分利用“业投一体化”的模式,实现业务突破式增长。

看点四:新零售渠道

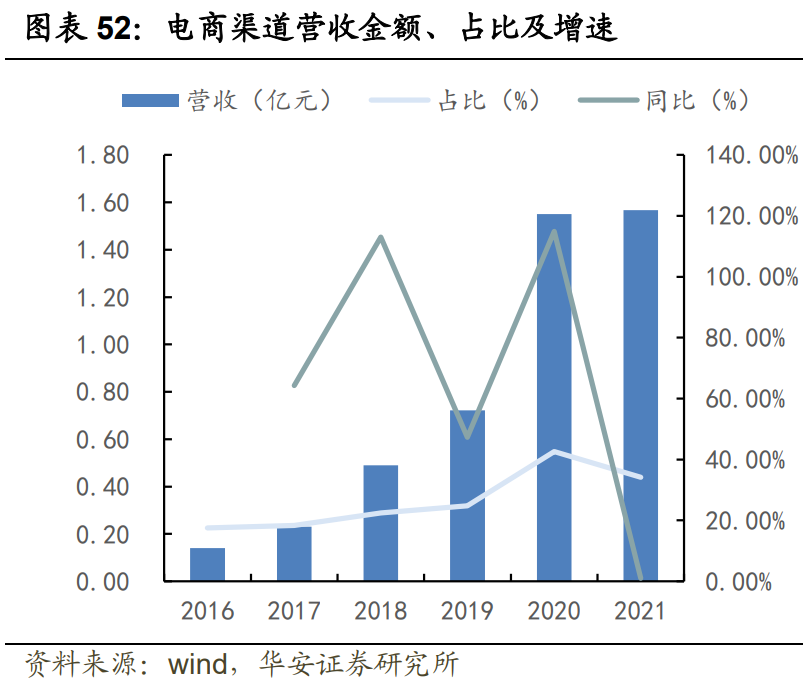

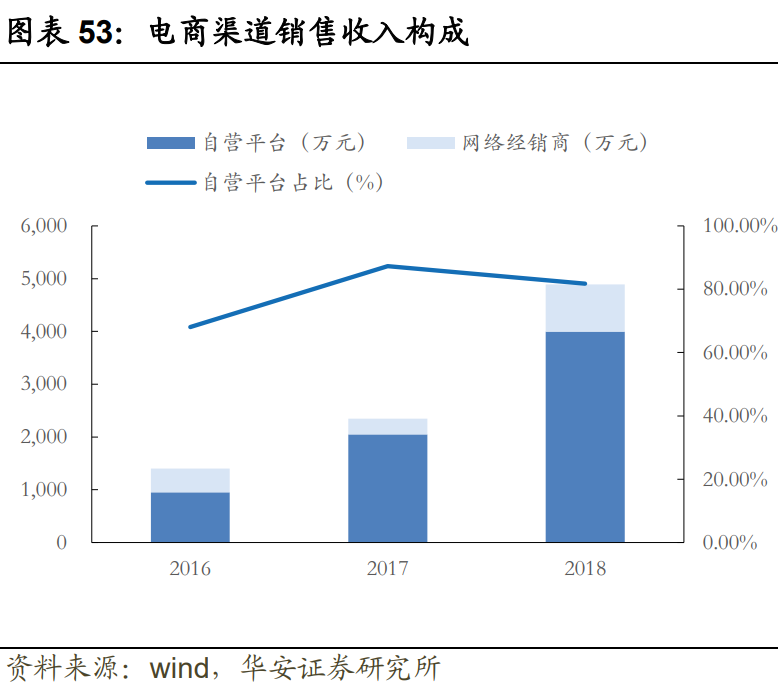

电商渠道是公司四大主要渠道中增长最快的,疫情因素促进电商渠道增长,自营平台销售占80%以上,计划发力新零售渠道,在2021年调整管理结构后,增设新零售事业部,在内容电商和品质电商方面持续发力,新零售渠道,成为公司市场机会洞察、品牌传播、新品试销、私域运营的主阵地。

研报菌简评:公司电商渠道采取自营销售平台和网络经销商结合的模式。自营销售平台包括天猫四川天味食品专营店、京东天味食品旗舰店等。

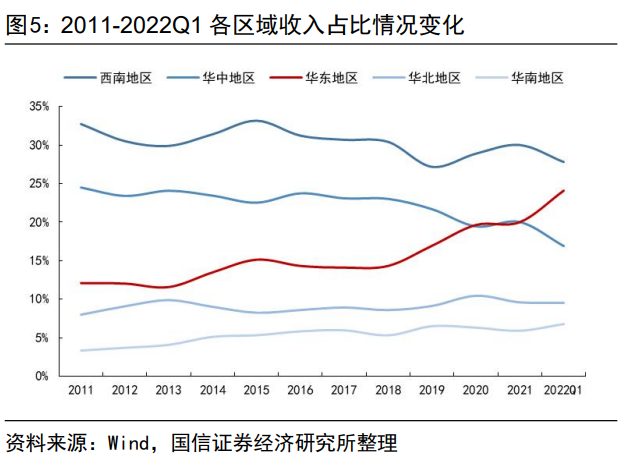

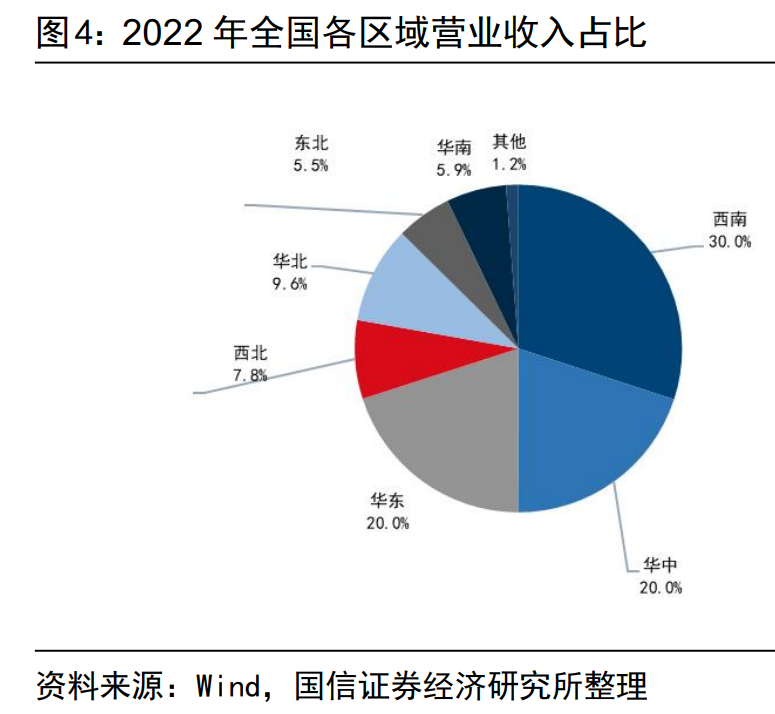

看点五:深耕西南

公司以西南起家,后将产品和打法顺利拓展到华中市场,西南与华中是公司基本盘市场,除了优势区域外,由于华东、华南、华北等区域收入水平高且年龄结构较年轻,近年来成为公司重点拓展区域,2021年市场收入分别为4.1、1.2、1.9亿元,占比分别为24.1%、6.8%、9.5%,近年来持续提升。

研报菌简评:2022年受华东疫情居民囤货意愿加强影响,华东区域收入快速提升,2022一季度收入占比进一步提高到24.1%,跃居国内地区收入第二。

参考资料:

1、20221127-东吴证券-PET铜箔行业深度:蓄势待发,多方参与,产业化元年将临

2、20220815-国信证券-天味食品-603317-川味复合调味品龙头,由西南快速走向全国

3、20220923-国金证券-天味食品-603317-复调龙头企稳修复,改革势能逐步释放

4、20221130-华安证券-天味食品-603317-渠道良性稳健发展,产品品牌具备持久动能

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号