市场早盘震荡反弹,三大指数涨跌不一,沪指一度跌破3200点。沪深两市半日成交额6927亿,较上个交易日缩量518亿。盘面上热点较为杂乱,整体上反弹力度较弱,逾50股跌停或跌超9%。从板块来看,医药股集体走强,流感方向领涨,鲁抗医药等涨停。数据中心电源概念股表现活跃,中恒电气等涨停。有色、稀土等周期股一度反弹,广晟有色涨停。下跌方面,大消费股继续调整,东百集团等多股跌停;AI眼镜概念股集体大跌,华灿光电等多股跌超10%。

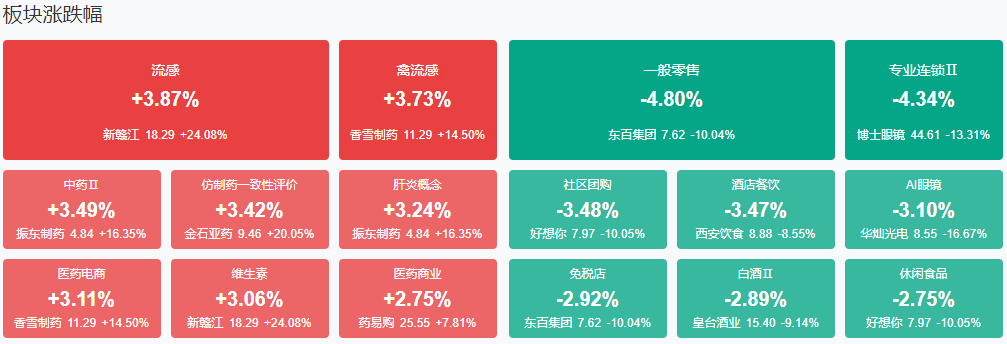

板块方面,流感、中药、医药电商、其他电源设备等板块涨幅居前,零售、AI眼镜、白酒、食品等板块跌幅居前。截至收盘,沪指跌0.15%,深成指涨0.19%,创业板指涨0.41%。

涨停天梯榜:

【4连板】 君禾股份。

【3连板】 比依股份。

【2连板】 粤宏远A、新华制药、宝鼎科技、安源煤业、哈药股份、鲁抗医药、葫芦娃、永茂泰。

最强风口榜:

NO.1 【肝炎概念】 板块内10家涨停,4只连板股,最高连板数为2天2板,涨停股代表:葫芦娃、鲁抗医药。

NO.2 【流感】 板块内9家涨停,4只连板股,最高连板数为2天2板,涨停股代表:葫芦娃、鲁抗医药。

NO.3 【仿制药一致性评价】 板块内9家涨停,4只连板股,最高连板数为2天2板,涨停股代表:葫芦娃、鲁抗医药。

消息面:

1、两市融资余额减少176.61亿元

截至1月3日,上交所融资余额报9403.5亿元,较前一交易日减少76.79亿元;深交所融资余额报8852.77亿元,较前一交易日减少99.82亿元;两市合计18256.27亿元,较前一交易日减少176.61亿元。

2、央行1月将在香港新增发行离岸人民币央行票据,预计发行规模远超过去单次最大发行规模

1月6日,接近央行人士称,由于近期海外投资者对高等级人民币债券需求较为旺盛,人民银行拟于1月在香港新增发行离岸人民币央行票据,加大离岸市场高等级人民币债券供给力度,预计发行规模会远超过去单次最大发行规模。在当前时点发行离岸人民币央行票据,也显示央行对维稳汇率的决心。(一财)

3、三部门:到2029年,基本建成国家数据基础设施主体结构

国家发改委等三部门发布关于印发《国家数据基础设施建设指引》的通知。到2029年,基本建成国家数据基础设施主体结构,初步形成横向联通、纵向贯通、协调有力的国家数据基础设施基本格局,构建协同联动、规模流通、高效利用、规范可信的数据流通利用体系,协同构筑数据基础设施技术和产业良好生态,国家数据基础设施建设和运营体制机制基本建立。

4、央行主管媒体:央行明确释放稳汇率信号

中国《金融时报》文章指出,相较于三季度例会的表述,央行四季度例会新闻稿传达出更为明确、强势的稳汇率信号,删除了“增强汇率弹性”的表述,强调了“加强市场管理,坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”,恢复了此前“三个坚决”的表述,表达了人民银行维护人民币汇率稳定的坚定决心,这也是判断未来汇率政策取向的重要依据,有利于稳定外汇市场预期。过去人民币汇率多轮升贬值的经验表明,人民银行有充足的工具箱、丰富的经验应对人民币汇率贬值,有能力保持人民币汇率在合理均衡水平上基本稳定。

5、中国12月财新服务业PMI52.2,前值51.5

据财新:12月财新中国通用服务业经营活动指数(服务业PMI)录得52.2,较11月回升0.7个百分点,为2024年6月来最高,显示服务业经营活动加速扩张。

机构观点:

中信建投:CES 2025即将开幕,AI与端侧设备结合值得期待

中信建投指出,CES2025即将召开,本次展会预计重点围绕AI与消费电子产品、汽车、智能家居等领域的融合展开。芯片厂商预计将密集发布一系列新品,PC整机厂商也积极推进产品创新,推动AIPC产业加速落地。汽车领域传统车企发布多项智能化新品,自动驾驶及零部件企业将展示技术和产品最新进展,覆盖高级驾驶辅助系统(ADAS)到完全无人驾驶领域。智能家居方面得益于科技巨头赋能,家居产品智能化水平提升,预计带来更多新体验。

建议关注:1.AIPC:芯片及整机产品密集发布;2.智能驾驶:整车厂智能化以及自动驾驶解决方案最新进展将发布;3.关注AI终端方向。

国泰君安:微信“蓝包”扩大测试范围、推出激励计划,有望迎旺季催化

国泰君安指出,微信“蓝包”功能逐步扩大测试范围,有望加速裂变。微信小店发布私域激励计划,鼓励商家在多场景内推广小店。送礼属性强、客单价亲民的品类有望优先受益。考虑微信送礼物功能目前更偏心意传达,预计初期客单价偏低,且1、2月即将迎来年货节、情人节等送礼场景,具备礼品、社交属性的情感新消费品类如咖啡、零食、美妆个护等有望优先受益于微信小店的“送礼”功能。

中泰证券:当前时点可逢低布局低位央国企+硬科技产业链

中泰证券研报表示,当前市场利率持续下探,使得央国企整体风险溢价上升。红利类资产当前估值具备较高的长期投资性价比。风险方面,未来险资等长线资本持续入市,且国资基金容错率提高,均会带来长线投资资金的流入。这其中符合财政防风险、安全方向的低位银行股,公用事业等板块值得关注。“硬科技”或是财政政策的主要投入方向之一。这其中,以军工、无人机、机器人、商业航天为代表的“硬科技”方向或将是2025年起弹性最大的全球产业方向。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号