关键摘要

1、公司深耕制冷行业,长期以来业绩表现优秀。公司主营业务涵盖低温冷冻、中央空调、环保制热、能化装备、精密铸件、智慧服务、氢能装备等产业集群。2005年至2024年公司营业收入从9.09亿元增长至66.35亿元,增长6倍左右,CAGR约11.03%。归母净利润从0.44亿元增长至6.28亿元,增长13倍左右,CAGR约15.02%。

2、市场空间:空调行业稳健增长,AIDC市场高速增长。单个GB300机柜磁悬浮离心式压缩机价值量为14万元,10万个GB300 机柜对磁悬浮离心式压缩机的市场需求为143亿元。伴随数据中心规模增长,GB系列显卡需求量不断提升,有望带动磁悬浮离心式压缩机市场高速增长。从数据中心规模看,2021–2024 年全球数据中心市场规模呈稳步增长态势,预计2027年为1633亿美元。2019-2024 中国数据中心市场规模持续扩容,预计2028年市场规模为2525 亿元。

3、订单趋势:2025Q1/Q2/Q3 末合同负债同比增速分别为 8%/12%/40.5%,连续四个季度同比增速转正且增 速提升;或对公司 Q4 和明年营收形成支撑

4、盈利预测:长江证券研究所预估2025-2027 年公司实现营收 64.63 亿元/75.05 亿元/85.97 亿元,同比增速为-2.6%/+16.1%/+14.6%;归母净利润 6.52 亿元 /8.48 亿元/10.35 亿元,同比增速分别为+3.8%/+30.1%/+22.0%。(国泰海通证券预估25-27年利润分别为7、8.3、9.3亿元,同比增长11.4%、19.2%、11.3%)。

正文

冰轮环境技术股份有限公司始创于1956年,是多元化、国际化的综合性装备工业企业。主营业务涵盖低温冷冻、中央空调、环保制热、能化装备、精 密铸件、智慧服务、氢能装备等产业集群。

冰轮环境主营业务涵盖工商制冷、暖通空调、绿能装备、精密成型、数智工业等产业集群。其中各产品线业务如下:

1)工商制冷: 商业制冷系统、工业冷冻系统;

2)暖通空调:商用舒适空调、工业特种空调;

3)绿能装备:余能利用、气体压缩及液化、储能系统、清洁能源装备、 洁净排放;

4)精密成型:黑色金属、有色金属铸造等;

5)数智工业:工业智控、智能产线、智慧物流。

图:公司发展历程 |

init-width="1152" init-height="320" src="https://upload.9fzt.com/production/2025/12/9/13bb20a9e9b2441786fa90c5e7a6bc1d.jpg" name="图片 1" align="bottom" width="698" height="194" border="0" data-ratio="0.27793696275071633" data-w="698" style="box-sizing:border-box;width:698px;"/> |

资料来源:公司官网,中泰证券研究所 |

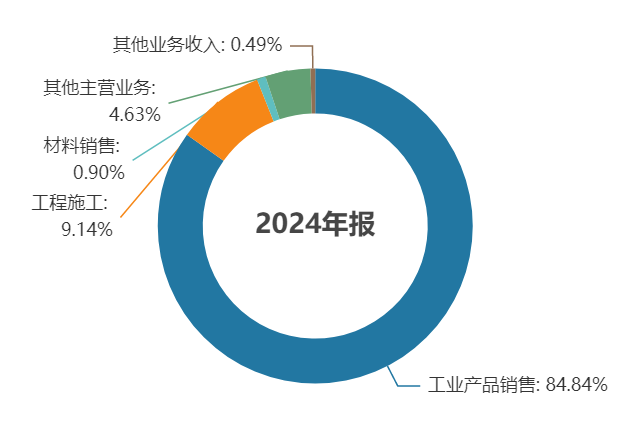

图:2024年公司各项业务占比 |

|

资料来源:Wind,九方金融研究所 |

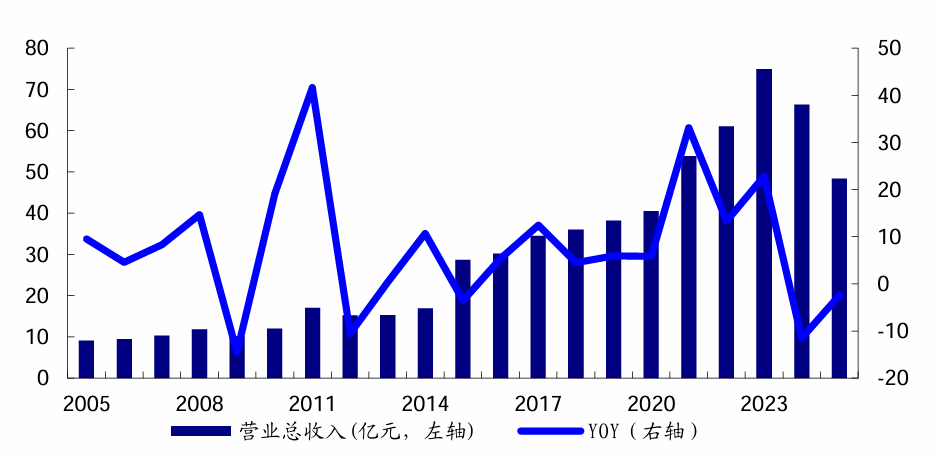

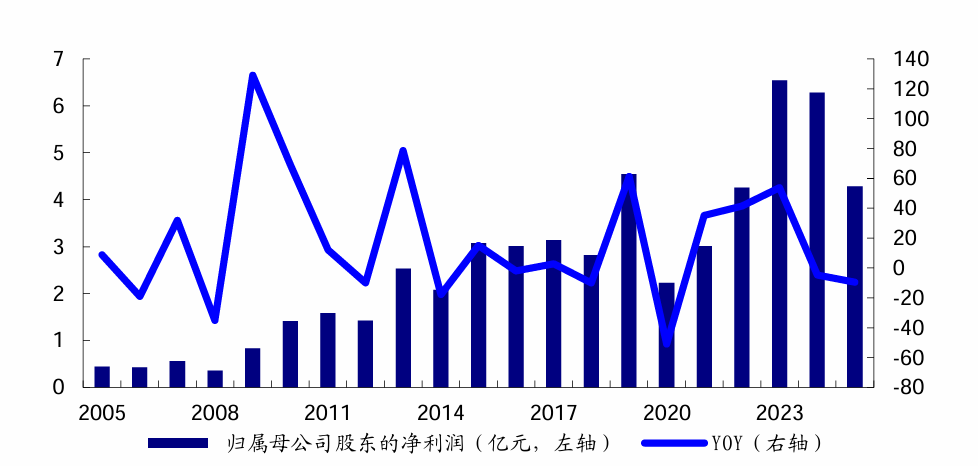

营收、利润:2005年至2024年公司营业收入从9.09亿元增长至66.35亿元,增长6倍左右,CAGR约11.03%。归母净利润从0.44亿元增长至6.28亿元,增长13倍左右,CAGR约15.02%。

2025年三季度公司营业收入为48.35 亿元,同比下滑2.45%,归母净利润为4.28亿元,同比下滑9.68%。

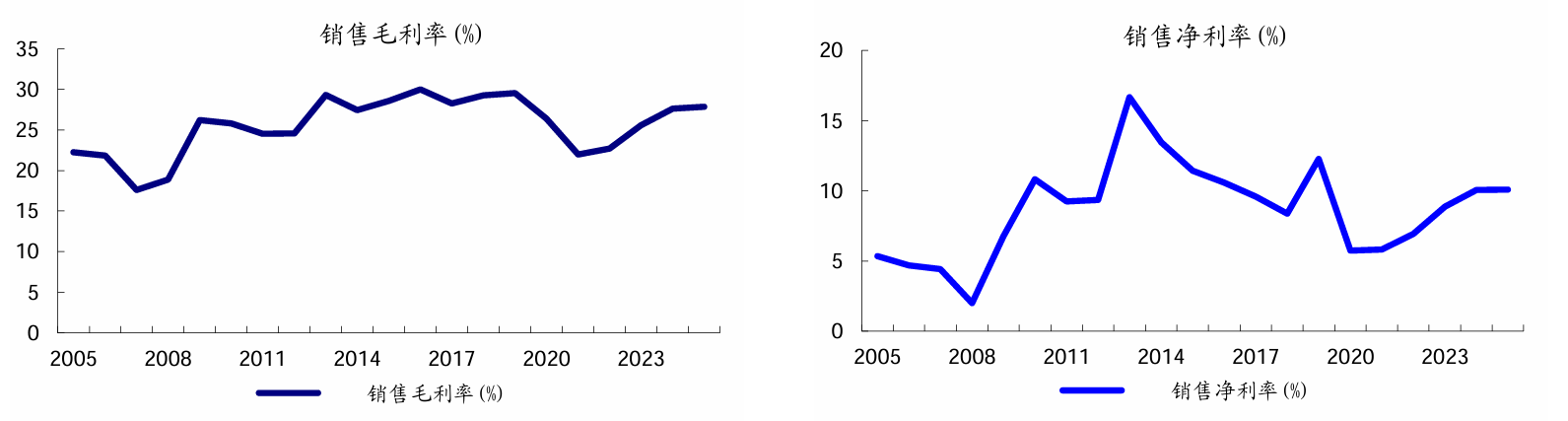

毛利率、净利率:公司销售毛利率及销售净利 率呈现先下降后上升的过程,毛利率的低点为2020年为21.96%,净利率低点为2020年为5.75%。2021年后公司毛利率及净利率有所恢复,2025年前三季度公司毛利率和净利率分别为27.87%/10.09%,同比+0.53pct/-0.14pct。

图:公司收入情况(左),公司归母净利润情况(右) |

|

资料来源:Wind,国泰海通证券研究所 |

图:公司收入情况(左),公司归母净利润情况(右) |

|

资料来源:Wind,国泰海通证券研究所 |

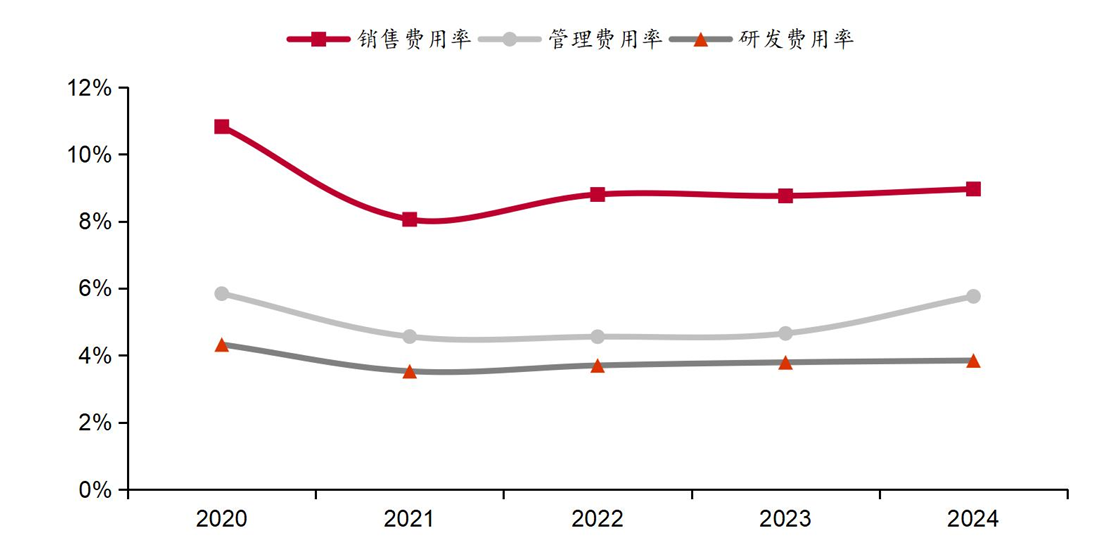

期间费用率:公司自2020年以来整体期间费用率保持稳定。其中销售费用率为三费中较 高者,管理费用率与研发费用率则较为接近。2021年公司三项期间费用率 均明显降低。2024年管理费用率则受当年股权激励摊销影响而有所上升。

图:2020-2024年冰轮环境期间费用率变化 |

|

资料来源:Wind,中泰证券研究所 |

从行业看,公司下游空调业务稳健增长,冷水机组行业有望受益AI发展。

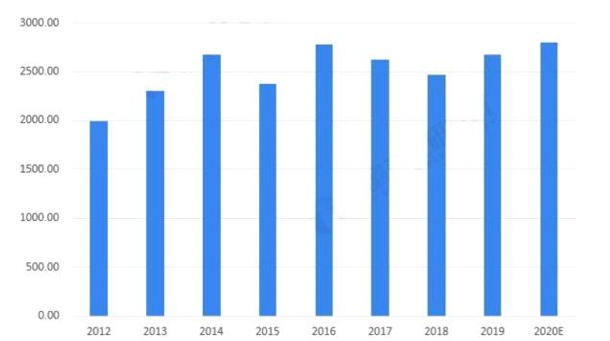

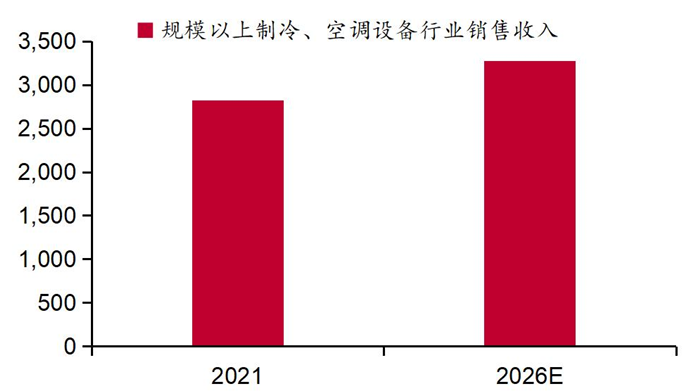

空调行业方面,行业市场总量震荡增长。根据国家统计局统计,2012-2019年我国规模以上制冷、空调设备行业销售收入 呈现震荡性增长趋势,2019年我国规模以上制冷、空调设备行业销售收入 约为2678.75亿元,同比增长8.69%。2020年根据行业企业经营情况及国 家经济情况初步估算我国规模以上制冷、空调设备行业销售收入大约增长至 2798 亿元。前瞻产业研究院预测未来到2026年我国规模以上制冷、空调设备行业销售收入将增长至3275亿元。

图:2012-2026年中国规模以上制冷、空调设备行业销售收入及预测(亿元) |

|

资料来源:前瞻产业研究院,中泰证券研究所 |

冷水机组、压缩机方面,有望受益于数据中心建设,维持高景气度。

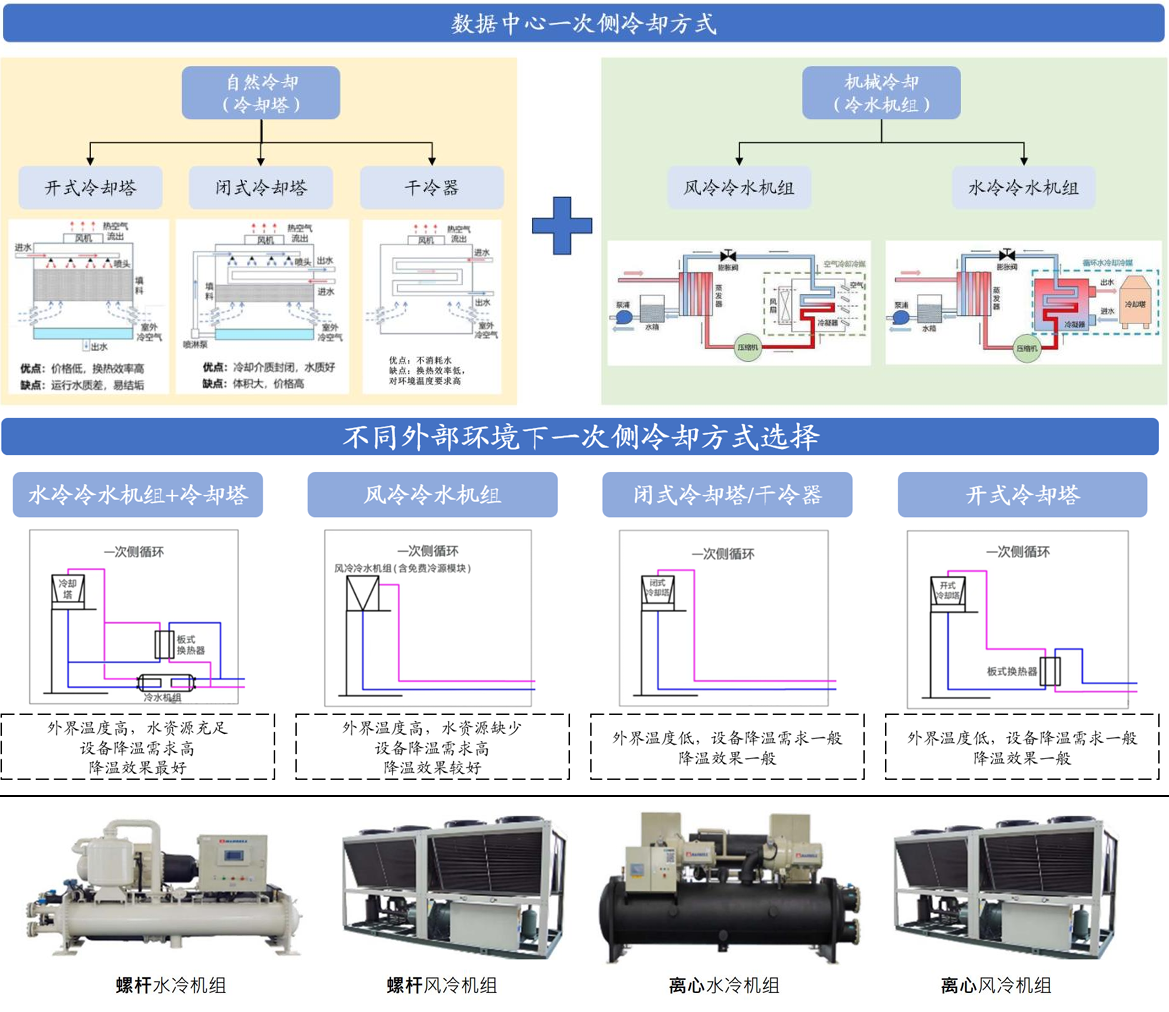

液冷系统由热源至热汇主要可分为服务器内热源、液冷机柜、二次侧输配系统、冷量分配单元(CDU)、一次侧输配系统、冷源系统、室外热汇几个部分。一次侧和二次侧是两个独立但协同工作的热交换循环,共同完成从IT 设备到外部环境的热量传递,二者之间由CDU链接。

冷水机组是整个液冷系统一次侧循环的核心。它制备的冷冻水并不直接冷却服务器本体(如GB200、GB300 算力芯片),而是流向CDU(冷量 分配单元)。在 CDU 中,一次侧的冷冻水与流向服务器的二次侧循环冷却 液(通常为去离子水或专用工质)通过板式换热器进行隔离式热交换,从而为二次侧循环降温。这样设计的优点是实现了一次侧与二次侧的物理隔离,保证了服务器冷却回路的安全和洁净。而二次侧回路冷却的主要设备则是液冷模组,液冷板是心脏。

图:冷水机组是整个液冷系统一次侧循环的核心 |

|

资料来源:机电人脉公众号,国泰海通证券研究所 |

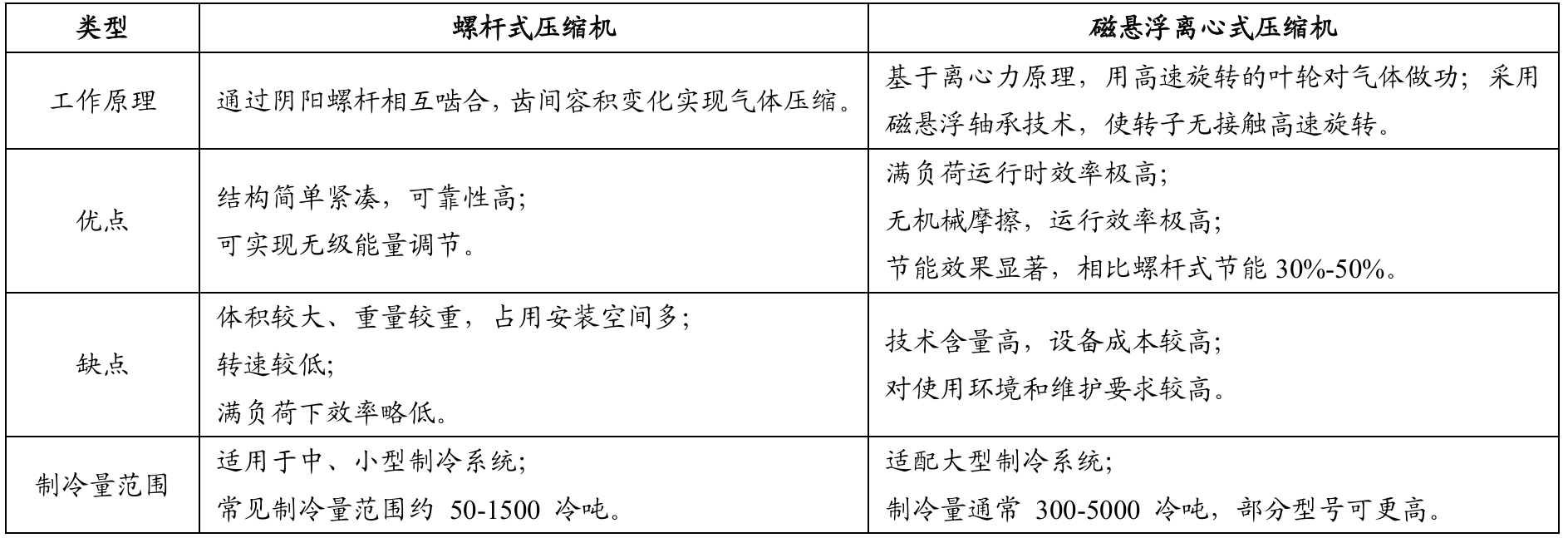

冷水机组的构成中,压缩机是冷水机组的心脏,主要采用螺杆和磁浮离心压缩机。在液冷数据中心架构中,压缩机是室外侧冷水机组的核心部件,负责驱动制冷循环(压缩→冷凝→膨胀 →蒸发),将液冷系统吸收的热量转移至外部环境。大型数据中心主要使用螺杆式压缩机、离心式磁浮压缩机。

市场占比看,国内数据中心冷水机组中,螺杆式压缩机占30%,磁悬浮离心式压缩机占70%;全球 来看,螺杆式压缩机占比70%-75%,磁悬浮离心式压缩机占25%-30%。随着数据中心集群化、算力设备高功率化,新建数据中心对于制冷量需求提升,我们预计未来磁悬浮离心式压缩机应用会显著提升。

图:磁悬浮离心式压缩机具备更好的节能效果 |

|

资料来源:热泵研发设计公众号,国泰海通证券研究所 |

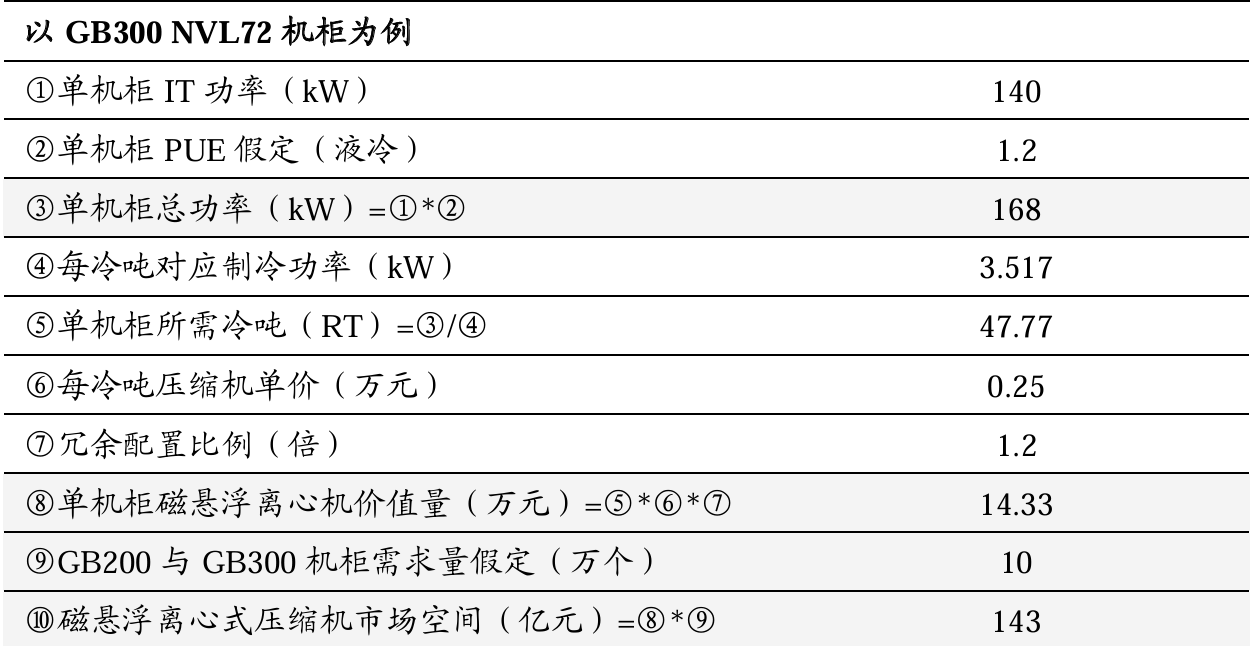

空间测算:单个GB300机柜磁悬浮离心式压缩机价值量为14万元,10万个GB300 机柜对磁悬浮离心式压缩机的市场需求为143亿元。

图:单个GB300机柜磁悬浮离心式压缩机价值量14万元 |

|

资料来源:国泰海通证券研究所 |

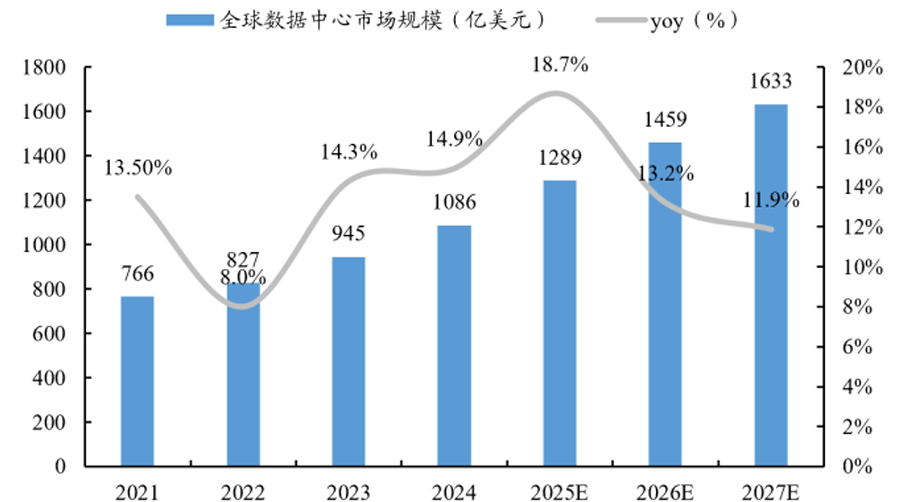

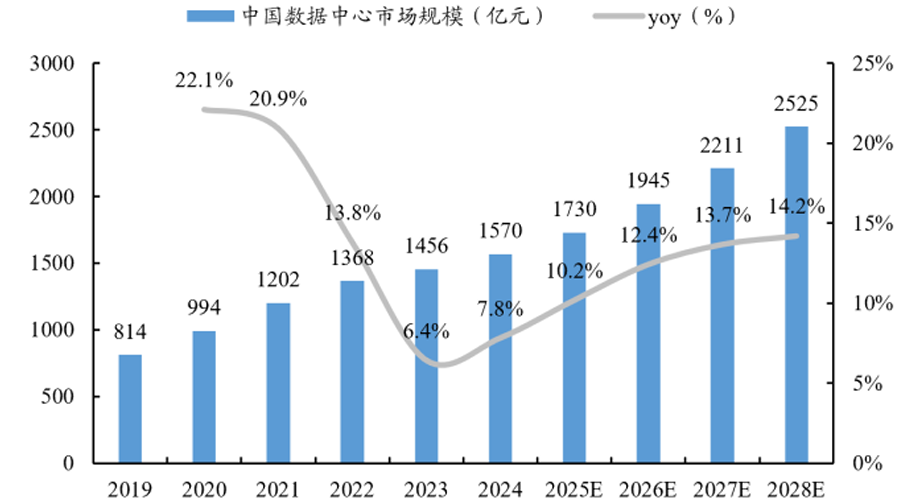

伴随数据中心规模增长,GB系列显卡需求量不断提升,有望带动磁悬浮离心式压缩机市场高速增长。从数据中心规模看,2021–2024 年全球数据中心市场规模呈稳步增长态势,预计2027年为1633亿美元。2019 - 2024 中国数据中心市场规模持续扩容,预计2028年市场规模为2525 亿元。

图:全球数据中心规模预计2027年达1633亿美元(左),中国数据中心规模预计到2028年达2525亿元(右) |

|

资料来源:科智咨询,国泰海通证券研究所 |

公司深度布局国内外市场,产品竞争力突出,头部客户合作广泛。

技术方面,公司“变频离心式冷水 机组”和“集成自然冷却功能的风冷螺杆冷水机组”入选工信部《国家绿色 数据中心先进适用技术产品目录》。2024年7月,公司推出了升级版IDC专 用ACM磁悬浮、气悬浮系列新产品和IDC专用FanWal风墙,进一步提升 产品竞争力。此外,冰轮换热技术公司的“液冷系统热交换器”入选《2024 年度山东省首台(套)技术装备产品生产企业及名单》,“低碳节能闭式冷却技 术”获评国家节能降碳示范技术推荐。

客户方面,公司旗下顿汉布什公司和冰轮换热技术公司提供一次侧冷源装备和热交换装置,已成功服务包括国家超级计算广州中心(天河二号)、中国移动(贵州)大数据中心、中国联通西安数据中心、北京四季青数据中心、上海交通银行数据处理中心、恒丰银行总部数据中心、北京中信银行数据中心、淮海大数据产业园、深圳梅林数据中心、数字福州云计 算中心、武汉大数据产业中心、浙江之江国家实验室等项目。在海外市场,公司与多家本土集成商合作,服务北美、澳洲、东南亚、中东等地。

核电领域,冰轮旗下顿汉布什拥有20余年的核电服务经验,可提供系统设计支持、工程建设支持、优质产品供货、出色运维等各种专业服务。公司聚焦核岛冷却、核能供热等核心场景,研发出一系列核岛冷却、冷却余热回收、安全壳内无动力空冷器、水热同产同送、核能供暖大温差长输供热等创新技术,为核电站安全稳定运行与清洁能源高效利用,提供坚实的技术支撑与解决方案。在国内,服务了红沿河、宁德、阳江、防城港、海阳、徐大堡、三澳、 陆丰、太平岭、苍南、石岛、白龙等核电站。

图:冰轮环境全球布局(左),顿汉布什(DUNHAM-BUSH)部分核电制冷机(右) |

|

资料来源:冰轮环境微信公众号,公司官网,中泰证券研究所 |

订单趋势看,2023 年第二季度开始伴随宏观经济压力加大,部分原先高增速细分领域 资本开支放缓,估计订单增速从 2023Q2 开始有所放缓(合同负债可部分反映公司订 单预收账款情况,2023Q1-Q4 末合同负债余额同比增速分别为+36.4%/+13.8%/- 6.0%/-3.4%,2024Q1/Q2/Q3 末同比增速分别为-12.8%/-12.6%/-10.5%);2024Q4 末 合同负债同比增速 1.4%(考虑追溯调整后数据),为过去六个季度以来首次转正, 2025Q1/Q2/Q3 末同比增速分别为 8%/12%/40.5%,连续四个季度同比增速转正且增 速提升;或对公司 Q4 和明年营收形成支撑。

盈利预测方面,根据长江证券研究所预估数据中心领域订单呈现较快增长。预计 2025-2027 年公司实现营收 64.63 亿元/75.05 亿元/85.97 亿元,同比增速为-2.6%/+16.1%/+14.6%;归母净利润 6.52 亿元/8.48 亿元/10.35 亿元,同比增速分别为+3.8%/+30.1%/+22.0%。

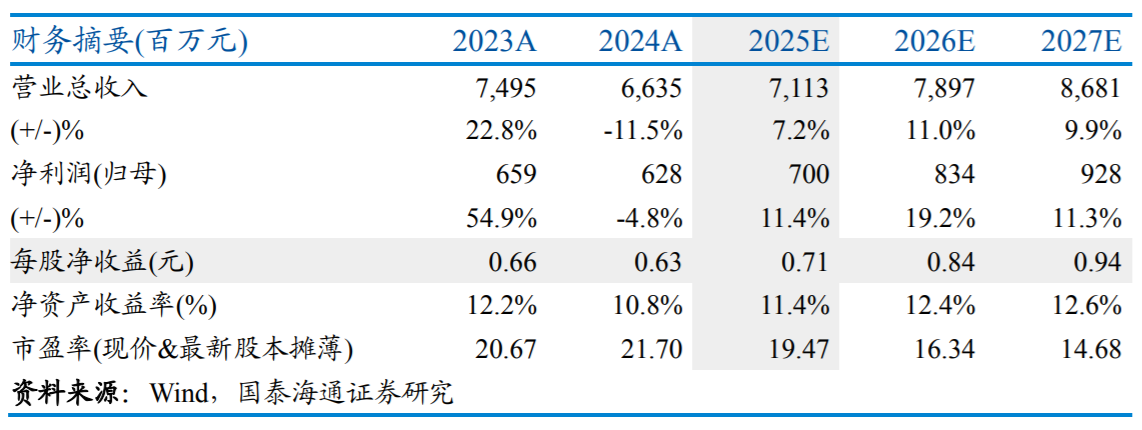

国泰海通证券预估,2025-2027 年(未来 三年)的 EPS 为 0.71、0.84、0.94,增速为 11.4%、19.2%、11.3%。

图:国泰海通预估财务情况 |

|

资料来源:国泰海通证券研究所 |

参考报告:

20250825-中泰证券-冰轮环境-000811-国内工商制冷装备行业领先企业,加快布局液冷产业

20251103-长江证券-冰轮环境-000811-2025Q3点评:期末合同负债同比增40.5%,数据中心订单高景气

20251206-国泰海通证券-冰轮环境-000811-首次覆盖:冷热系统解决方案龙头,IDC及核电等领域业务快速发展

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号