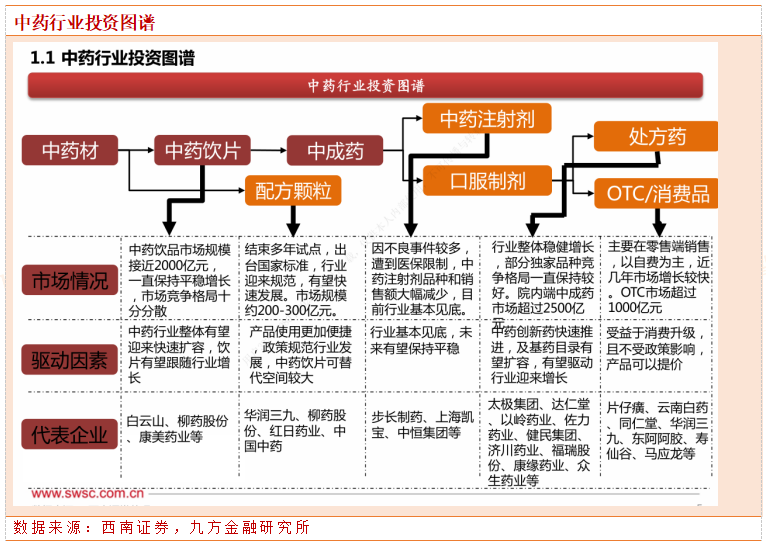

中医药是我国传统经验医学。在现代医学占据主流医疗市场的大背景下,不少的细分市场依然由中药占据主要角色,包括但不限于慢性病治疗、理疗等方面。目前我国的财政、医保收入面临的因人口老龄化带来的医疗需求的增加压力较大,中医作为对现代医疗产业的辅助,在战略上将是政策支持的重点,这也是中医产业长久向好的根本原因之一。

具体看,

1)中药消费品政策免疫:中成药的集采降价幅度也比较温和,湖北、广东省集采降幅分别为42%和56%,降幅温和。

2)中药独家基药:加快中成药纳入医保,同时即将进行的基药目录调整。中医医疗机构对于DRG/DIP付费有政策倾斜,提振终端需求。

3)中药配方颗粒:随着试点放开,“国标”替换“省标”将在下半年带来配方颗粒板块整体的量价齐升。

4)中药创新药:优化中药审评审批管理,“三结合”注册评审制下,中药创新药获批的数量有望加快。综合来看,考虑到政策、业绩、国企混改等利好,中药行业的投资性价比较高。

1.中药行业增速迅猛

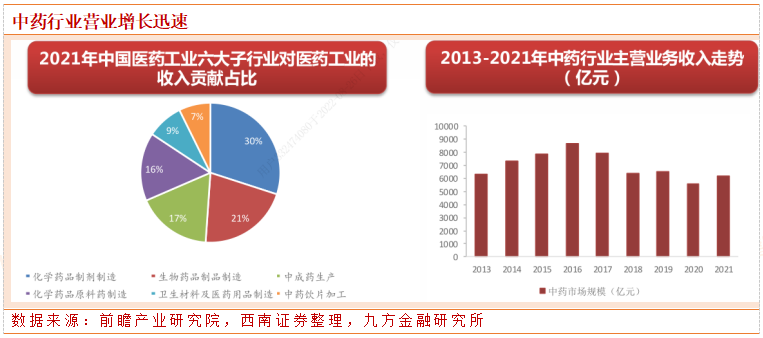

根据中国医药企业管理协会数据统计,2021年中国医药工业实现实现营业收入33049.3亿元,同比增长19.1%。从2021年中国医药工业六大子行业对医药工业的收入贡献占比来看,化学药品制剂制造对医药工业的收入贡献占30.0%;生物药品制品制造对医药工业的收入贡献占21.1%;

中成药生产对医药工业的收入贡献占17.4%;化学药品原料药制造对医药工业的收入贡献占15.8%;卫生材料及医药用品制造对医药工业的收入贡献占8.4%;中药饮片加工对医药工业的收入贡献占7.3%。

根据中国医药企业管理协会的数据显示,近年来中国中药业主营业务收入呈现波动趋势,2021年中药饮片、中成药从负增长转变为10%左右的较高增速,中药饮片的利润增速高达102%。

2.行业核心逻辑:政策利好+业绩兑现+国企混改

2.1政策支持中医药发展

近两年,各部门密集发文,支持中药创新药的上市。2021年1月国务院办公厅发布《关于加快中医药特色发展的若干政策措施》,优化具有人用经验的中药新药审评审批,有利于中药创新药获批上市速度和时间加快。2022年1月,国家药监局药审中心网站发布《基于“三结合”注册审评证据体系下的沟通交流技术指导原则(征求意见稿)》,针对在中医药理论、人用经验、临床试验相结合的中药注册审评证据体系下研发的中药新药,有利于临床试验更加科学进行。

2022年工信部等九委发布《十四五医药工业发展规划》,表示要加大对中医药科技创新的支持力度,加强开展基于古代经典名方、名老中医经验方、有效成分或组分等的中药新药研发。支持儿童用中成药创新研发。推动设立中医药关键技术装备项目。该政策将大力推动创新产品的研发。

支付端,中药受集采影响降价较为温和。中药集采从2020年开始陆续温和开展。湖北省发布《中成药省际联盟集中带量采购公告(第1号)》,其口服制剂降幅较小。广东省发布《广东联盟清开灵等中成药集中带量采购文件》,其独家品种降幅温和。

此外,中治率与DRG/DIP利好中医医疗服务机构需求。2022年1月浙江省医保局发布《浙江省医疗保障局关于支持中医药传承创新发展的实施意见》,将在2021年度DRG支付清算工作中,在省内落实将中医医疗机构中治率与医保支付正向激励挂钩。

这意味着中医药服务的管理也开始转向量化方向发展,并有望将“中治率”纳入中医医疗机构的日常考核,中药饮片、中医医疗服务、中成药都将获得政策的实质性推动。2021年12月发布的《关于医保支持中医药传承创新发展的指导意见》中指出中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费,已实行地区可适当调高分值,增加中药和中医医疗服务项目纳入医保支付范围,中医药医疗服务价格有望上调。

2.2提价周期促进业绩落地

上游中药材迎来涨价,部分品种完成提价。2021年以来伴随着CPI的上涨,上游中药材也迎来一波价格上涨的行情,根据康美中药网,名贵中药材天然牛黄价格持续上涨,其余中药品种三七、天然麝香均有不同程度提价。本轮推动中药材价格上涨主要原因是供需两端不平衡造成,一方面疫情导致中药材需求量上升,动物源药材供给增长相对有限,另一方面异常天气增多对中药材产品造成极大影响。

在终端产品方面,各个产品也迎来了不同程度的涨价。同仁堂核心产品于2021年底和2022年初提价。广誉远的安宫牛黄丸从2022年3月起提价。其中双天然铁盒终端价提升14%至5880元/盒。健民集团的龙母壮骨颗粒于2020年底提价,30袋提升幅度超100%,60袋提升幅度超50%,等等。

2.3国企混改给中药企业发展带来新的动力

中药行业国企混改加速落地,上半年广誉远、太极集团、达仁堂实现实际控制人变更,部分中药企业完成了董监高换届选举,华润三九推行了股权激励计划。

中药企业通过理清股权关系,完善公司治理机制,提高员工的积极性等方式,后续将快速释放国企混改红利,迎来业绩的快速增长。2022年5月18日,国企改革三年行动专题推进会上提出,要继续加大优质资产注入上市公司力度,集团公司要系统梳理未上市和已上市资源,结合实际逐步将现有未上市的优质资产有计划地注入上市公司。

3.行业内重点公司

同仁堂:百年御药量价齐升,国企混改值得期待。同仁堂是一家百年传承的中药行业龙头公司,公司具有百年历史品牌,以及丰富的产品矩阵。

1)同仁安宫牛黄丸提价10%,量价齐升可期;

2)补益类产品受益于同仁堂科技的两条生产线投产,新基地可生产品种200余种,口服液新增产能1.8亿支,2020年补益类产品产量同比上涨76%,同仁堂科技2022年预计维持10%~20%的收入及利润端增长;3)管理层重大变更,2022年是国企混改三年行动计划收官之年,同仁堂国企混改可期。

片仔癀:公司是肝病类中药龙头企业,具备3大核心亮点:

1)公司具备强品牌优势,提价19次仍未触及天花板,稀缺原料储备充足,保障全国渠道扩张。

2)肝病用药市场近千亿,保健品市场近两千亿,片仔癀作为稀缺高端护肝用药对应潜在市场规模超250亿。

3)从长期来看,品牌延伸扩充传统名贵中药产品线,日化板块分拆上市,打开多元成长空间。

云南白药:“1+4+1“战略推进,新业务开辟第二成长曲线。

1)云南白药系列药品居骨伤科行业第一,拓展康复器械领域;

2)品牌价值延伸模式成熟,云南白药牙膏市占率高达22%,护肤、洗护发、卫生巾持续发力;

3)国企混改落地,2022年员工持股+股权激励保障未来ROE保持10.5%以上的增长。

济川药业:产品结构持续调整,开启发展新征程。推荐逻辑:

1)产品结构持续改善,蒲地蓝口服溶液和雷贝合计收入占比已经不到50%,二线品种如小儿豉翘清热颗粒等产品加速增长,成长动力转换;

2)小儿豉翘清热颗粒2021年增速超过60%,市场份额第一,目前仍处于快速放量阶段;

3)公司布局大健康、长效生长激素等业务,未来有望成为公司新的增长点。

华润三九:CHC和处方药齐头并进,持续成长前景可期。

1)2021年公司发布股权激励,多维度股权激励考核方案激发增长动能;

2)公司三九品牌认知度高,未来仍具一定提价空间,同时CHC业务持续拓展市场边界,近几年复合增速保持在10%以上,长期空间广阔;

3)处方药业务探索转型,其中中药配方颗粒收入达到30亿体量,有望继续加速增长,成为新增长点。

4.风险提示

行业竞争加剧风险;产品研发不及预期风险;产品降价风险;其他医药行业政策风险等。

参考资料:

20220713-西南证券-中药行业投资逻辑全图谱:政策边际向好,三维度看中药细分领域

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-程伟-登记编号A0740618080004;

沪公网安备31011802005267号

沪公网安备31011802005267号