钙钛矿效率潜力高成本低、25年GW线逐步落地,降本增效促进下,钙钛矿有望成为下一代光伏电池技术方向,

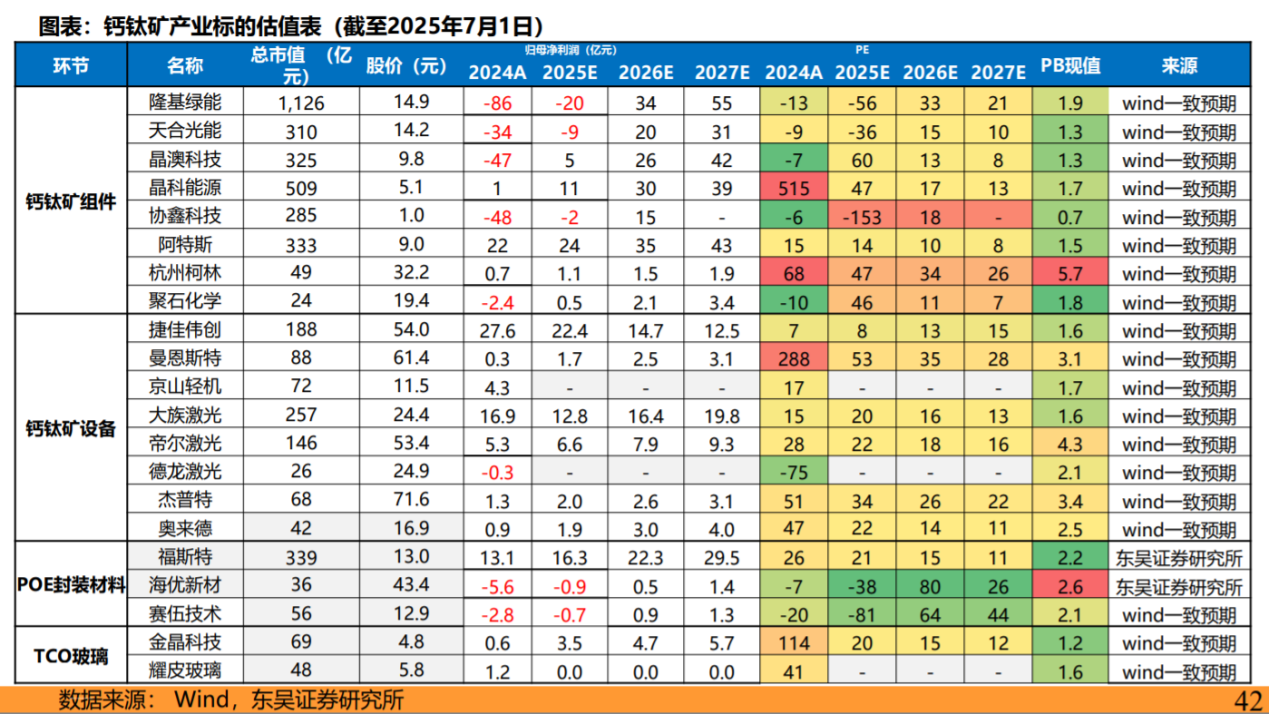

1)钙钛矿组件:隆基绿能、天合光能、晶澳科技、晶科能源、阿特斯、协鑫科技、聚石化学、杭州柯林等;

2)设备:曼恩斯特、捷佳伟创、京山轻机、大族激光、帝尔激光、德龙激光、杰普特、奥来德等;

光伏产能过剩价格低位,供给侧+新技术破局。光伏需求增速放缓,整体进入平稳增长阶段。中国光伏装机占全球约50%、多年高增后预计25年高位企稳;海外贡献较多增量。

N型电池量产效率25%-26%,当前实验室效率达27.81%,接近理论极限,钙钛矿电池上限高,理论转换效率33.7%,目前单结效率已达27%,且提效快,潜力充足。钙钛矿效率持续提升,GW级产线逐步落地。钙钛矿头部组件厂效率陆续突破18%:极电光能1.2*0.6m单节组件效率18.2%,并通过IEC61215/IEC61730测试;协鑫光电1m×2m量产效率破19%。

钙钛矿提效速度快、光电潜力充足。光伏需求增速放缓,整体进入平稳增长阶段。中国光伏装机占全球约50%、多年高增后预计后续高位企稳;海外贡献较多增量。N型电池量产效率25%-26%,逐步接近极限,钙钛矿电池上限高,理论效率极限30%+,且提效快,叠层潜力足。钙钛矿效率持续提升,GW级产线逐步落地。钙钛矿头部组件厂效率陆续突破18%:单结钙钛矿仍有渗透空间,叠层钙钛矿或引领下一代技术。单结产业化后成本可降至8毛以下,LCOE性价比下仍有渗透空间;叠层组件效率可达30%+,当前4端子效率达26.36%,晶硅+钙钛矿叠层或脱颖而出。

钙钛矿(Perovskite-PVK)是指以俄国地质学家LevPerovski名字命名的一类具有ABX3结构的矿物化合物(如CaTiO3),而具有光伏效应的钙钛矿材料主要是一类具有相同晶体结构的杂化金属卤化物钙钛矿。钙钛矿太阳电池(PerovskiteSolarCells-PSC)是指使用“具有钙钛复合氧化物(CaTiO3)具有相同的晶体结构的有机金属卤化物、无机金属卤化物、有机/无机金属卤化物”作为光敏层的一类薄膜太阳电池。

钙钛矿材料是有机无机金属卤化物ABX3,可由人工合成,材料性质可使光电损失小。钙钛矿材料是ABX3型八面体结构,原材料储量丰富,可广泛由人工合成;钙钛矿材料具备高光电吸收系数、长载流子扩散长度、浅缺陷能级,多方面促成钙钛矿光电损失小。

钙钛矿电池具有降本增效、高弱光效应、应用场景广阔优势,是新一代量产光伏电池的优良选择。钙钛矿带隙可调节,通过不同带隙电池叠层,可最大程度吸收光子,效率上限远高于晶硅电池极限;钙钛矿具备高光吸收系数,电池在阴天以及日出、日落等弱光场景也能正常工作;钙钛矿电池可广泛应用于BIPV和车顶光伏,下游市场广阔。

钙钛矿电池结构主要分为单结和叠层结构,叠层结构效率上限高,但是技术难关多,目前钙钛矿/晶硅叠层是大部分厂商选择的技术路线。单结钙钛矿电池结构是类似三明治层状的5层结构,结构简单;叠层电池是宽带隙电池和窄带隙电池堆叠,以实现光谱最大程度吸收,目前双结叠层钙钛矿电池效率可突破43%,但是叠层电池存互联层光电损失大、底电池不稳定等问题,技术方面有望进一步升级。综合考虑叠层电池效率、成本、工艺难度,目前大部分晶硅厂商为发挥晶硅技术优势,选择钙钛矿/晶硅叠层路线。

目前光伏领域的钙钛矿材料是指具有半导体特性的卤素钙钛矿材料ABX3。

A代表一价有机或无机阳离子,如甲脒离子(HC(NH2)2+)、甲胺离子(CH3NH3+)、铯离子(Cs+)、铷离子(Rb+)或者多种阳离子混合等。

B代表二价金属阳离子,如铅离子(Pb2+)、锡离子(Sn2+)、锗离子(Ge2+),或者多种金属离子混合等。

X代表一价卤素阴离子,如溴离子(Br-)、碘离子(I-)、氯离子(CL-),或者多种卤素离子混合等。

ABX3的晶体结构是1个金属B原子与6个卤素X原子配位形成[BX6]八面体结构,A原子被周围的共享顶点的8个八面体骨架包围。

当满足上述晶体元素和结构,基本能成为光伏领域所需的钙钛矿材料,意味着钙钛矿材料能够广泛地由人工合成,不再受原材料掣肘。

1.光电转换效率:截至2025年2月,钙钛矿/晶硅叠层太阳电池的世界最高纪录效率为34.6%(面积:1.0044cm2),由隆基绿能(LONGi)创造;钙钛矿/晶硅叠层小组件的世界最高纪录效率为30.1%(面积:212.1cm2),由隆基绿能(LONGi)创造;钙钛矿/钙钛矿叠层电池的世界最高纪录效率为30.1%(面积:0.0493cm2),由南京大学和仁烁光能(NanjingU/Renshine)保持;钙钛矿/钙钛矿叠层大面积电池的世界最高纪录效率为28.2%(面积:1.038cm2),由南京大学和仁烁光能保持;钙钛矿/钙钛矿叠层微型组件的世界最高纪录效率为24.8%(面积:64.98cm2),也由南京大学和仁烁光能保持。

钙钛矿太阳电池与其他薄膜太阳电池所组成的叠层电池也有相关研究,钙钛矿/铜铟镓硒叠层太阳电池的世界最高纪录效率为24.2%(面积:1.045cm2),由德国柏林亥姆霍兹中心(HZB)保持;钙钛矿/有机叠层太阳电池的世界最高纪录效率为25.1%(面积:0.0347cm2),由新加坡国立大学和新加坡太阳能研究院(NUS/SERIS)保持。

2.钙钛矿叠层电池效率突破单结极限,存在多种技术路径。从结构分类来看,两端集成一体结构成本低、可复用部分单结电池技术。在材料分类上,可分为钙钛矿/PERC(发射极和背面钝化电池)、钙钛矿/TOPCon(隧穿氧化层钝化接触)、钙钛矿/HJT(异质结)、钙钛矿/CIGS(铜铟镓硒电池)与全钙钛矿电池等,钙钛矿/晶硅叠层电池是现阶段晶硅电池的升级之选。

TOPCon电池、HJT(异质结)电池和IBC(背结)电池的理论极限效率分别为28.7%、28.5%和29.1%,且所能提升的空间较有限。单结钙钛矿电池的理论极限效率为33%,钙钛矿叠层电池的理论极限效率甚至可以突破40%。

相比于传统的晶硅电池,钙钛矿具备多重优势,

一是理论转换效率上限高,显著高于晶硅电池;

二是生产成本低,未来量产制造成本优势显著;

三是工作稳定性好,在阴雨天气和日出日落等弱光环境及高温环境均能较好工作;

四是下游应用领域丰富,除应用于集中式、分布式光伏电站外,可广泛应用于光伏车顶、弱光及室内光伏等场景。

在技术发展上,钙钛矿电池用不到20年时间走完晶硅电池数十年的效率提升之路,产业化持续加速。

3.钙钛矿电池稳定性:钙钛矿商业化组件的稳定性在近两年间也得到了大幅提升,已先后有几家企业获得了IEC全序列稳定性产品认证。同时,科研人员也面临着一个挑战:电池的高效率和高稳定性那一同时兼顾的问题。在钙钛矿光伏逐步走向产业化的道路上,一个关键的目标是实现大面积、规模化量产的钙钛矿商业化组件在“稳效协同”方面取得新的突破,从而推动钙钛矿光伏技术的广泛应用和发展。

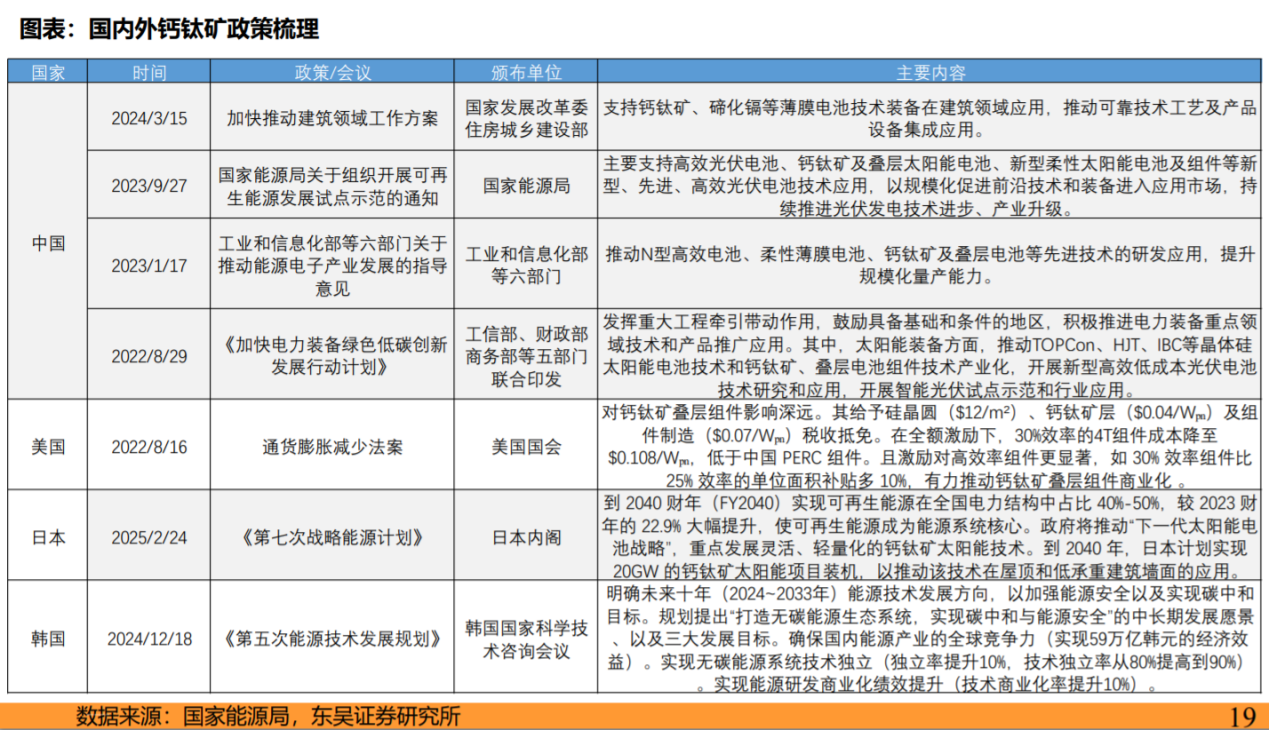

4.钙钛矿电池技术目前已经进入到产业化阶段。国家及地方政府产业政策持续推动。从政策导向上来看,2024年从“鼓励研发”转向“规模化落地”,通过技术标准、场景试点、区域协同三管齐下,推动钙钛矿从实验室迈向产业化快车道。

钙钛矿提效速度快、光电潜力充足。光伏需求增速放缓,整体进入平稳增长阶段。中国光伏装机占全球约50%、多年高增后预计后续高位企稳;海外贡献较多增量。N型电池量产效率25%-26%,逐步接近极限,钙钛矿电池上限高,理论效率极限30%+,且提效快,叠层潜力足。

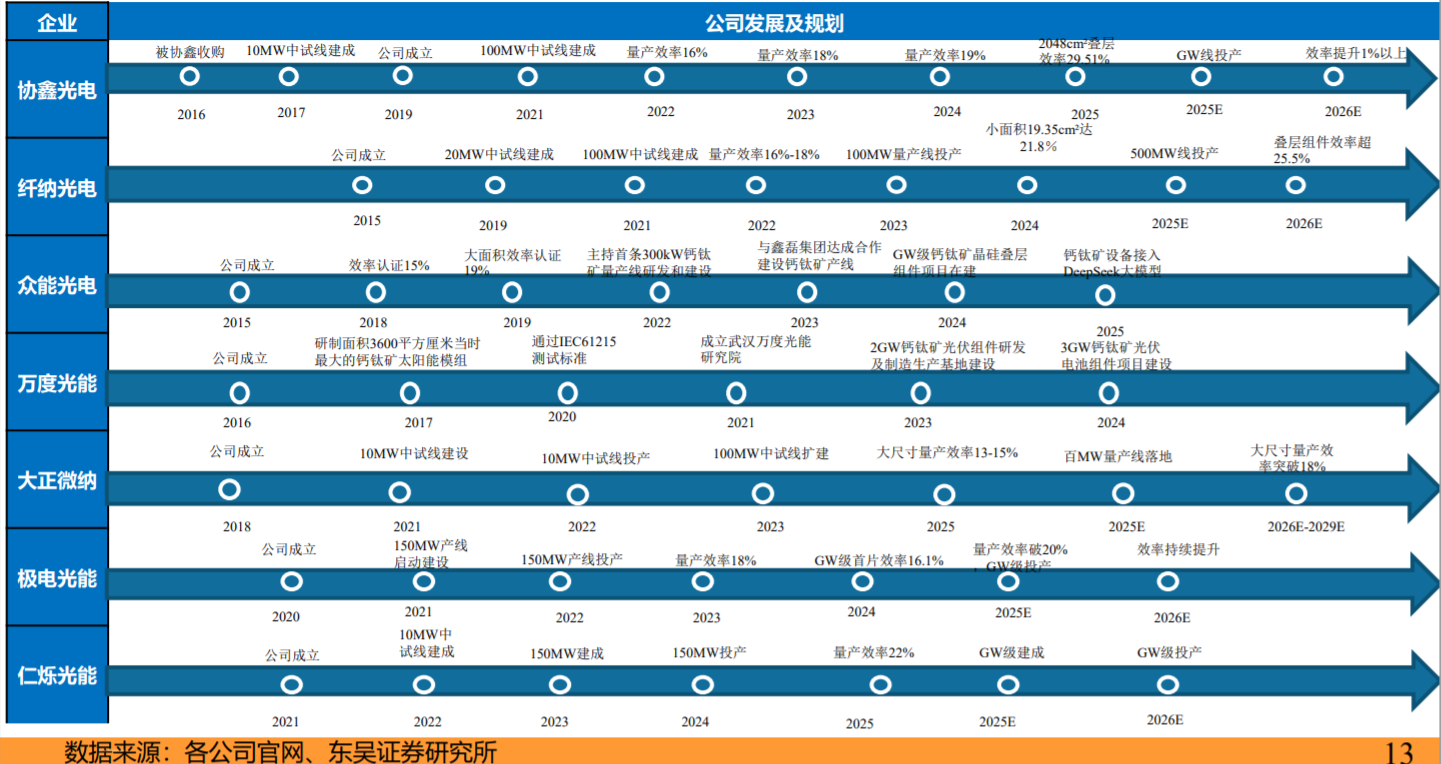

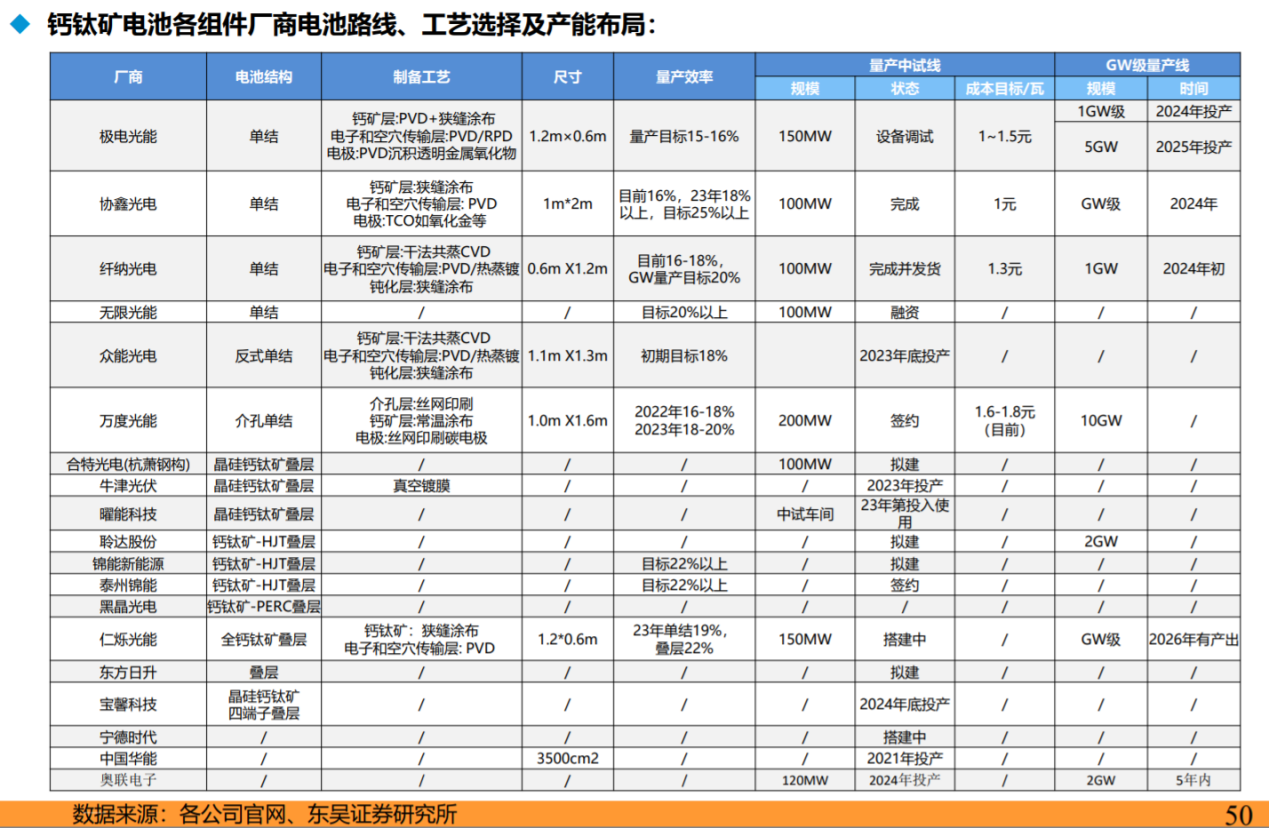

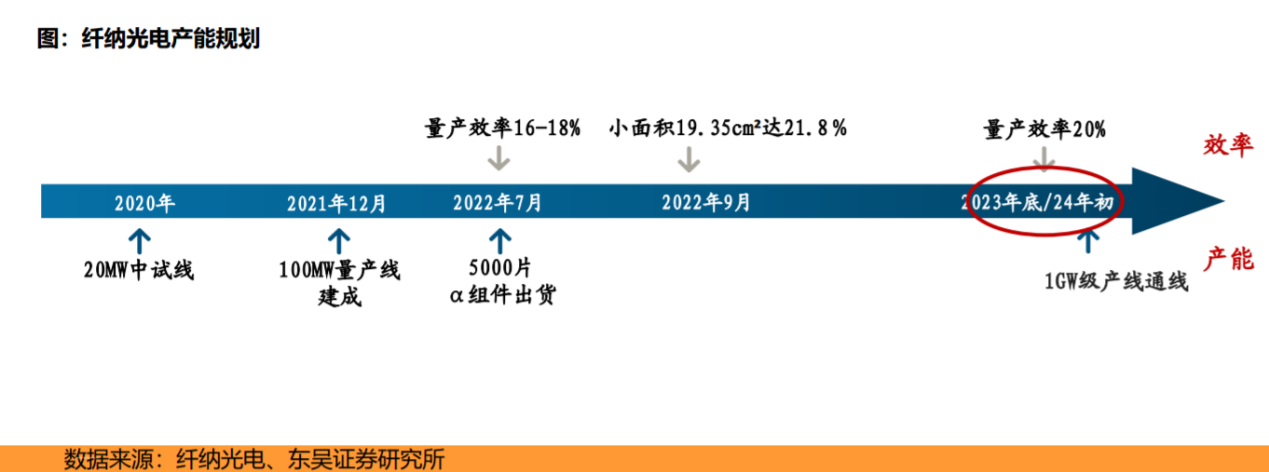

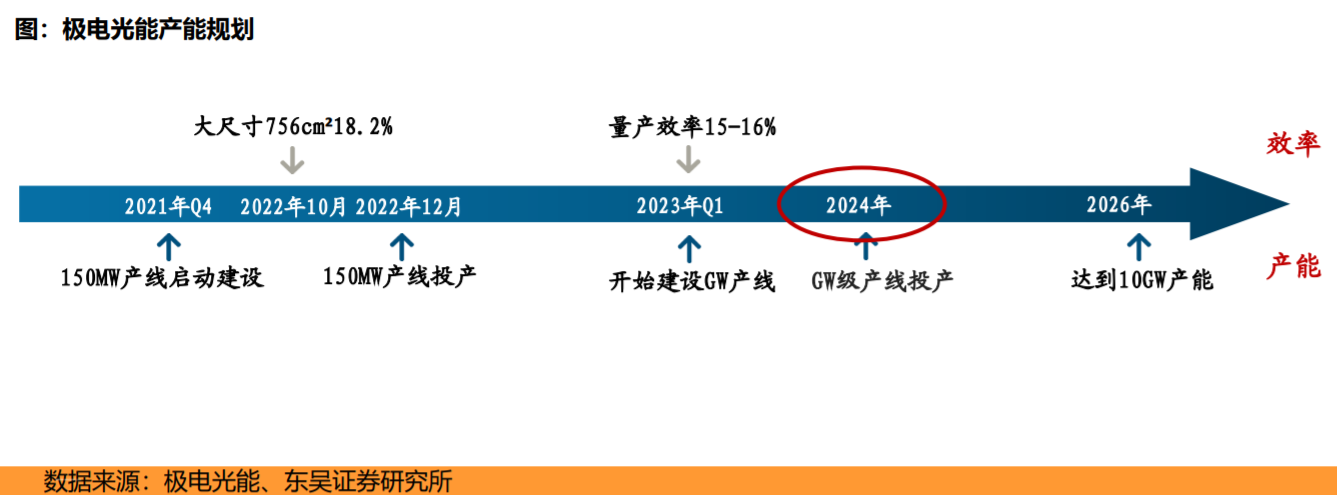

钙钛矿效率持续提升,百MW中试线运行成熟,GW级产线逐步落地。头部企业已着手建设GW(吉瓦)级生产线。2022年起,百兆瓦级中试线开始落地,稳定性问题经过多年努力已大为改善,行业已有两条GW单线投产。2025年至少有3条GW级生产线投产,覆盖单结及叠层路线。预计25H2纤纳光电、协鑫光电、宁德时代等GW线有望投产落地,26年仁烁光能等厂商亦有望跟进GW线投产。

技术上单结钙钛矿依靠差异化求存、叠层组件依靠效率突围光伏主力市场。目前晶硅大厂倾向选择钙钛矿/晶硅叠层的路线。效率上单结量产稳步推进至19%-20%,叠层瞄准27%+。稳定性方面头部钙钛矿厂均通过IEC61215及61730测试,并逐步建立户外电站。

钙钛矿头部组件厂效率陆续突破18%:单结钙钛矿仍有渗透空间,叠层钙钛矿或引领下一代技术。效率方面,单结电池正向20%突破,叠层电池则向27%以上突破。单结产业化后成本可降至8毛以下,LCOE性价比下仍有渗透空间;叠层组件效率可达30%+,当前4端子效率达26.36%,晶硅+钙钛矿叠层或脱颖而出。

产能不断扩大。极电光能的全球首条GW级产线投产运行;协鑫光电大面积GW量产线已部分启用;杭州纤纳、仁烁光能等企业正在筹备GW级产线建设。

协鑫光电、纤纳光电、极电光能、仁烁光能中试线投产;脉络能源、曜能科技、光晶能源、光因科技等企业百兆瓦级钙钛矿电池中试线也已陆续建成;多条30cm×30cm级及以上小试线建成或在建;隆基绿能、晶科能源、通威、正泰新能、天合光能、阿特斯等晶硅电池企业选择钙钛矿/晶硅叠层太阳电池路线,突破晶硅太阳电池的效率极限;脉络能源、仁烁光能、华碧光能、大正微纳MW级柔性钙钛矿电池产线建成或筹建。

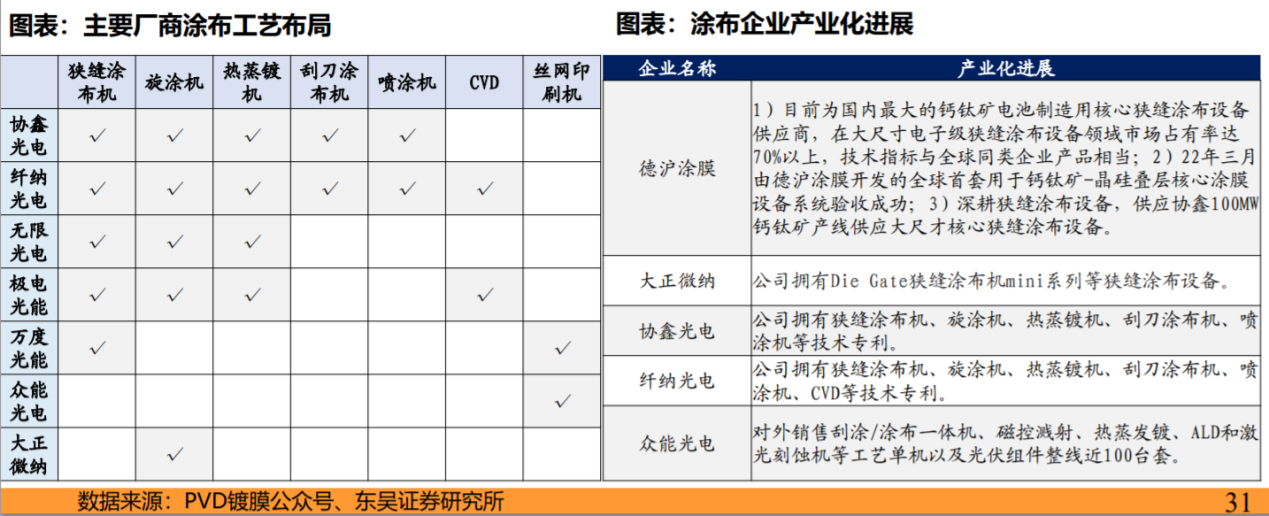

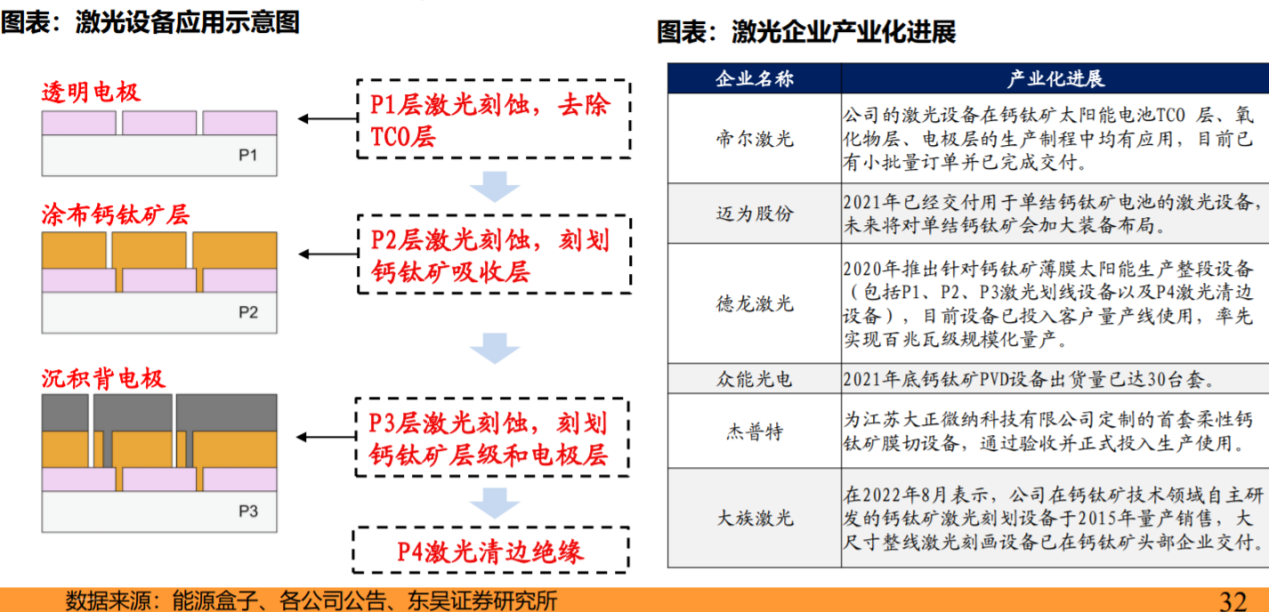

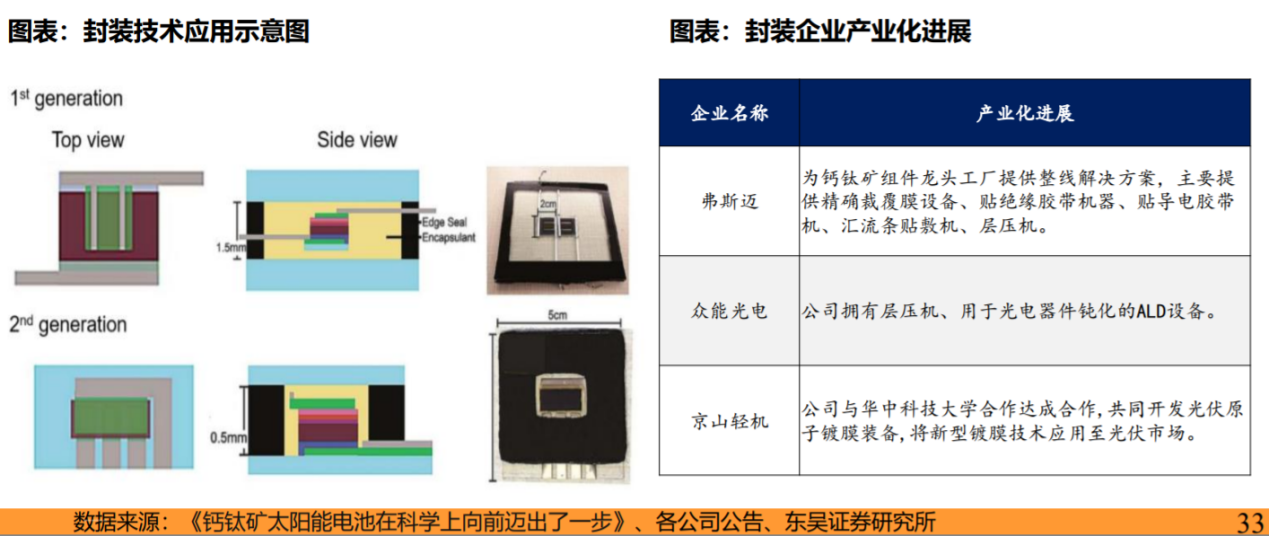

设备及材料国产化成效显著。钙钛矿镀膜设备、涂布设备、激光设备实现技术突破,TCO玻璃和靶材国产化率提升。其中,金晶科技TCO玻璃产能扩充至4500万平方米/年。

组件迈进商业化门槛。截至2024年底,纤纳光电、极电光能、昆山协鑫等均有钙钛矿组件出货,中国华能集团、三峡集团、国家电投集团等发电企业均开展钙钛矿组件示范应用,总体示范规模约18.3MW。

持续受资本市场看好。不同于宏观市场环境表现,钙钛矿光伏企业持续受资本市场追捧,2024年全年至少有14家钙钛矿电池企业完成新一轮股权融资。

5.存在的主要问题。商业化组件的户外实证不足。尽管钙钛矿实验室测试认证条件十分严苛,但往往是在理想条件下进行的,与户外电站实际运营环境仍存在差别,无法反映真实世界的复杂情况。为对钙钛矿光伏组件进行更长时间、更全面的户外检验和验证,需要钙钛矿组件在验证性应用、示范应用等方面获得较多政策资源支持,预计2025-2026年将会有更多的户外数据对钙钛矿产品稳定性提供验证支撑。

稳定性是产业化面临的最大挑战。早期的钙钛矿器件稳定性较差,但近几年得到了极大的提升。学术界对影响钙钛矿电池稳定性的机理研究深入研究,并针对性地提出了各种解决方案。但无论是科学层面还是工程层面,钙钛矿电池稳定性仍然是一个需要继续研究的问题。学术界提出的解决方案需要更多的实验进行验证;在工程上,如何把学术界提出的方案应用到工程之中需要大量的二次开发工作。

产业生态发展不成熟。

在制造设备方面,钙钛矿组件的生产制造需要成熟的专用设备;

在原材料方面,目前市场上钙钛矿组分及其他功能材料都是批次重复性相对较差的非规模化生产,采购成本较高,无法实现可靠稳定的原料供应,这也是制约钙钛矿光伏组件产品生产良率的主要因素之一,进而对降低成本带来不利影响;

在辅材方面,导电玻璃和封装胶膜在钙钛矿组件生产成本结构中占比高;在配套电气设备方面,钙钛矿组件具备高电压、低电流特性,现有应用方式下常通过多串组件并联的方式形成与晶硅阵列相近的输出电流,采用现有的晶硅光伏逆变器进行电能变换。

钙钛矿的效率测试及功率标定标准亟待建立。目前针对钙钛矿电池及组件的效率测试方法,主要集中在提升效率测量准确度的方法研究上。而对于实际量产生产过程中,如何快速、准确地标定钙钛矿组件功率,在科学研究和标准制定方面需要进一步发展。因此需要学术界、产业界、设备方联手,制定一种可靠、快捷的组件电学参数检验检测标准。

量产组件的效率与稳定性需要协同提高。随着组件面积的放大,其光电转换效率明显降低。此外,部分钙钛矿组件的IV效率显著优于稳态效率,说明高效率电池及组件的稳定性尚存在差距。如何制备同时具有高效率和高稳定性的大面积钙钛矿组件,即“稳效协同”的量产组件,是各界普遍关注的问题,也是钙钛矿产业化的关键问题。

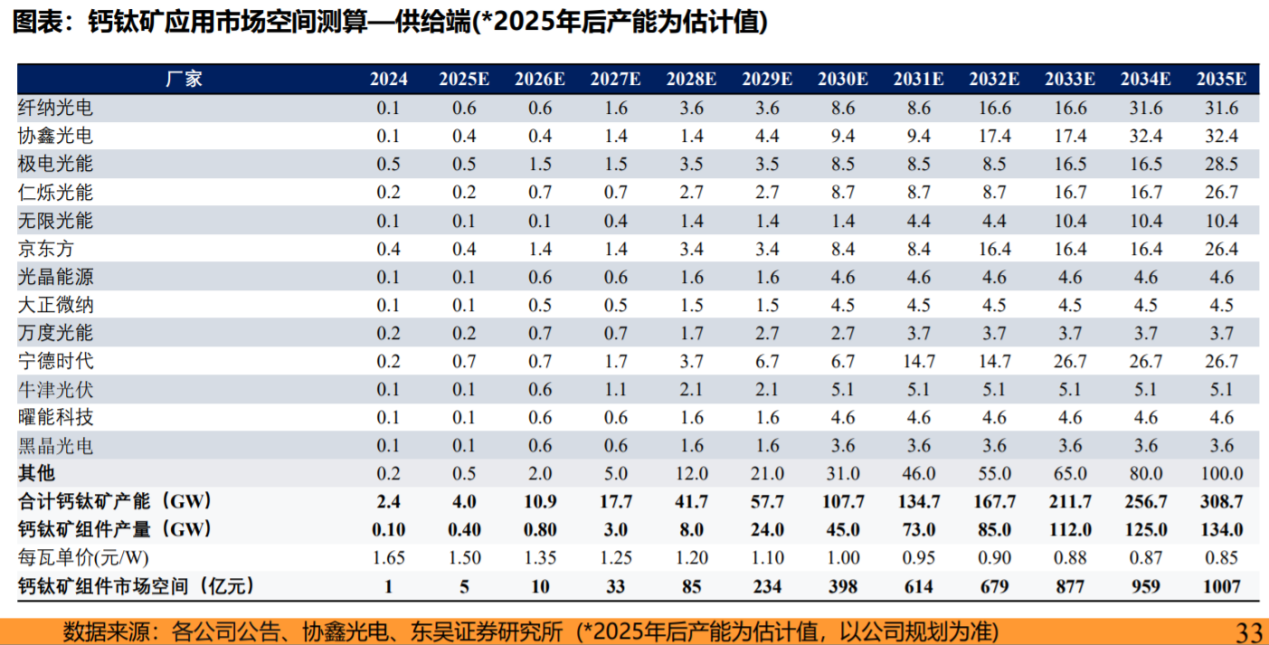

6.市场前景广阔、设备+材料率先受益。中商产业研究院预计,2026年钙钛矿电池新增产能有望达16GW,2030年将达161GW。预计,2026年钙钛矿设备市场空间超百亿元,2030年有望超900亿元。

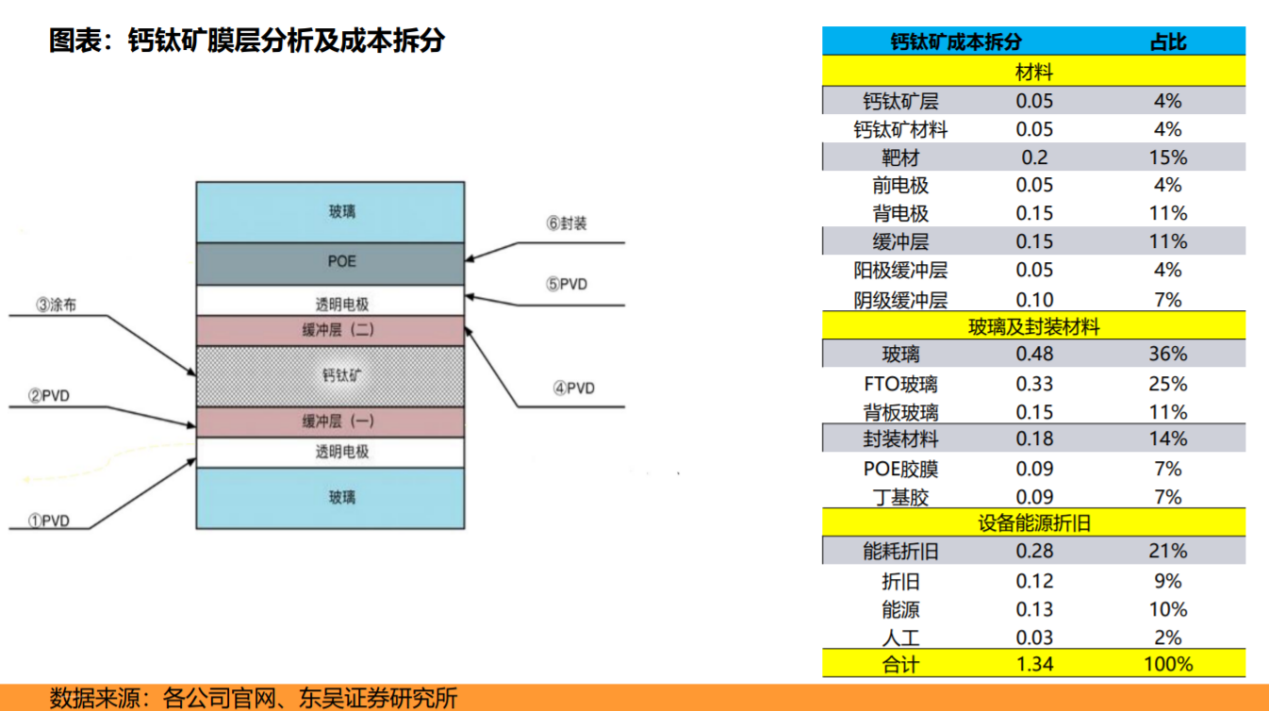

钙钛矿工艺流程较短,易于扩大生产。当前百MW量产成本约1-1.5元/W,玻璃等封装材料占比30%+;预计GW级有望降至8毛/W以内。

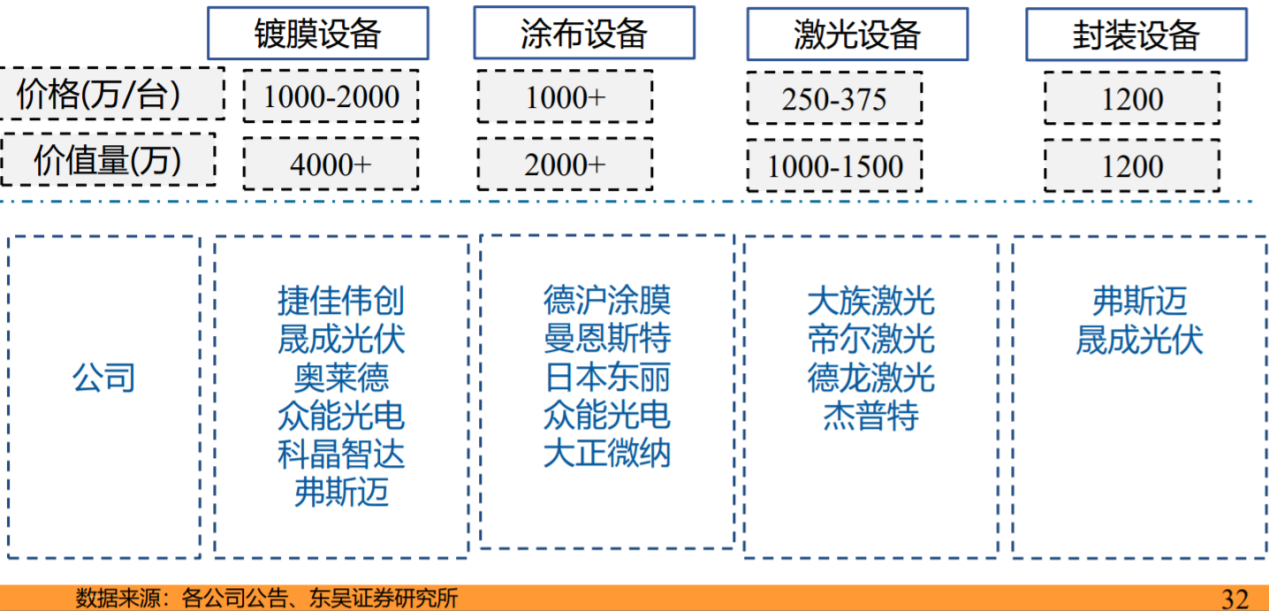

设备端镀膜设备价值量最高。百MW级线的设备总投资约1.2亿,其中镀膜:涂布:激光:封装设备约50%:25%:15%:10%;

后续GW级设备投资预计约7-10亿元/GW。预计钙钛矿产能2030年有望达百GW+,组件市场近400亿,设备逐步受益。

下游市场渗透率逐步提升。预计2030年钙钛矿组件产量有望约45GW,对应玻璃市场空间122.8亿元、封装材料市场46.5亿元、靶材市场49.8亿元。预计2035整体市场有望130GW,对应的玻璃市场310.6亿元、封装材料市场117.5亿元、靶材市场125.9亿元,CAGR达78%,空间广阔。

钙钛矿效率潜力高成本低、25年GW线逐步落地,降本增效促进下,钙钛矿有望成为下一代光伏电池技术方向:

1)钙钛矿组件:隆基绿能、天合光能、晶澳科技、晶科能源、阿特斯、协鑫科技,聚石化学、杭州柯林等;

2)设备:曼恩斯特、捷佳伟创、京山轻机、大族激光、帝尔激光、德龙激光、杰普特、奥来德等;

3)封装:福斯特、海优新材,赛伍技术;

4)TCO玻璃:金晶科技、耀皮玻璃。

2025年6月底,昆山协鑫光电材料有限公司吉瓦级钙钛矿产业基地投产仪式在江苏省苏州市昆山高新区举行,标志着钙钛矿光伏技术正式迈入商业化规模化量产新纪元。2025年4月,隆基绿能科技股份有限公司(以下简称“隆基绿能”)钙钛矿及晶硅两端实验电池转换效率达34.85%;产能建设迈入GW量产阶段。

隆基绿能:保持对前沿钙钛矿太阳能电池技术的持续研究,多次刷新了晶硅-钙钛矿叠层电池效率的世界纪录。尽管钙钛矿叠层电池有着转换效率高等优势,但是距离大规模商业化仍然存在例如稳定性等诸多问题,目前该技术仍处于研发阶段。

捷佳伟创:主要业务为光伏电池装备的研发、生产与销售,半导体设备业务占比较小。公司作为技术平台型企业,在TOPCon、HJT、钙钛矿及叠层等技术路线均有布局,并都可以提供整线设备。

京山轻机:作为钙钛矿设备及解决方案供应商,当前主要聚焦于钙钛矿太阳能电池核心生产设备的研发与制造。公司的发展战略聚焦于光伏装备和包装装备这两大核心业务,能提供钙钛矿太阳能电池MW级及整体解决方案,并提供GW级钙钛矿太阳能电池量产装备输出与技术支持。

协鑫光电:背靠协鑫,学者科研实力加持

纤纳光电:产业化进度领先,政策重点支持

极电光能:深耕光伏行业,实验室到产线综合发展

大正微纳:专注柔性钙钛矿,实现量产前景广阔

奥来德:OLED、蒸镀源龙头,聚集钙钛矿设备研发

金晶科技:TCO玻璃领军地位,助力钙钛矿产业链

曼恩斯特:涂布模头龙头,深耕钙钛矿设备研发

聚石化学:改性塑料处先进水平,钙钛矿布局加速

杭州柯林:数感产品保持领先,钙钛矿研发突破

参考资料:

20250702-东吴证券-效率持续提升、GW线逐步落地,钙钛矿产业曙光渐近

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号