近段时间以来,围绕“G60星链”题材的博弈反复冲击着卫星互联网板块的投资情绪;究其原因,各方共同提及的12,000颗级别卫星总量是直接刺激投资者神经的关键。毕竟除了美国“星链”(Starlink)以外,全球范围内几乎就没有见过第二个一次性布局万颗卫星的项目规划。于是乎,A股市场中围绕国内卫星互联网产业概念的预期也在情绪“洪峰”中水涨船高。

然而,当我们回归现有的产业技术领域的基本面视角,眼下热捧卫星互联网概念的各种拥趸预期究竟是题材泡沫还是事实预期,则是另一番光景。

一、“G60星链”是大放卫星吗?

诚然,12,000颗左右的卫星规模体量在各种意义上都应当是一个不容忽视的庞大描述。但是,相较于已经公开的全球卫星通信星座发展情况,“G60星链”最具冲击性的要素可能并非其规模,而是规划卫星数量背后透出的雄心壮志。

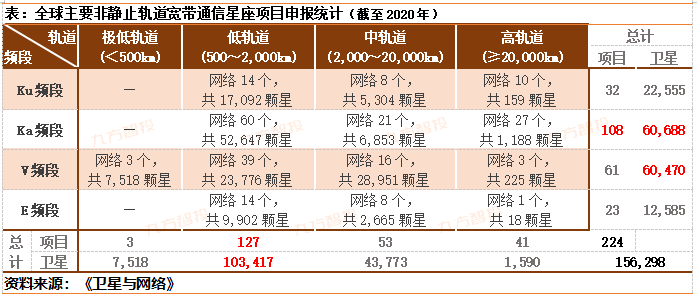

首先,在全球背景下,包含12,000颗卫星的国家级通信星座规划即不算是惊世骇俗,也绝非沧海一粟。截至2020年初,全球范围内已公开登记与申报的非静止轨道的通信星座项目共有224个,包含的卫星总数则高达156,298颗。其中,低轨道空间的确是项目数量与卫星总数都遥遥领先的赛道;但是,高达127个的低轨通信网络项目总数和超过10万颗卫星的总量规模却也意味着,即便是规划卫星逾万的低轨星座项目也只是“一个宏伟且庞大的项目”。

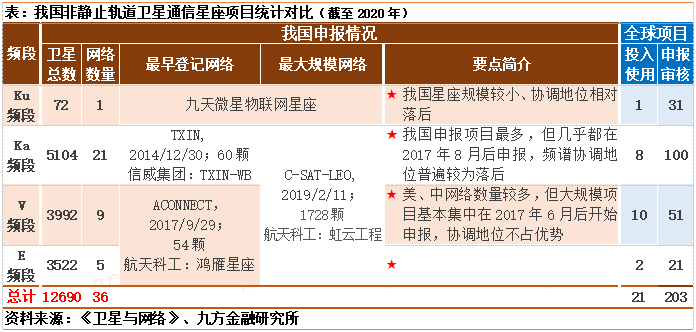

而参考国内规划,“G60星链”规划透出的雄心应当比规模目标更加值得重视。总体来看,我国截至2020年共向国际通信联盟(ITU)申报的项目共计36个,包含12,690颗卫星。这意味着,如果扣除我国近年已经发射入轨的各项目正式组网卫星,“G60星链”的卫星数量规模将囊括我国已经公开的通信星座项目几乎全部的剩余卫星。换言之,该项目的目的或许旨在打造我国唯一的商业卫星互联网制造产业集群。

综上所述,立足全球卫星通信星座发展的宏观视角,“G60星链”是一个宏伟且庞大的规划项目,也仅此而已。不过,回归到国内产业领域的中观视角,“G60星链”规划背后可能透出的打造国内唯一产业制造集群的“雄心”,对于未来的长期产业价值投资的意义很可能远超单纯的规模数字本身。

二、中国“星链”高增浪潮即将开启吗?

抛开各种星辰大海的宏观叙事,在展望产业元年与高增浪潮之前,我们或许首先需要思考一个更加实际的问题——我们的火箭够吗?

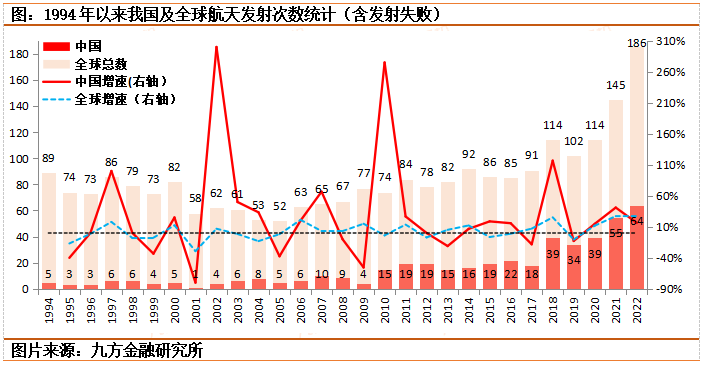

在我国有限的航天发射资源中,能够分配给地轨通讯卫星网络建设的资源比例其实很低。回顾我国在航天发射方面历年数据,国内的航天发射活动从2018年开始迈入了一个新的历史高度;全年航天发射次数也在2022年实现了16%以上的同比增长刷新历史记录。但是,在剔除载人航天与发射失利的共计56次航天发射任务里,2022年期间仅有2次发射载荷搭载了低轨通信卫星——银河航天02批的6颗卫星和另外3颗低轨通信试验卫星。

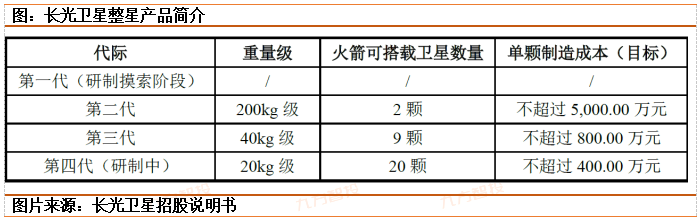

此外,当前以“长征”系列为绝对主力的航天发射运力也绝无可能在短时间内满足后续规划的上万颗卫星入轨需求。依照2022年的全年发射的火箭具体型号公开信息计算,2022年全年所有成功发射的火箭对应低轨载荷理论上限约为260.92吨。以国内小型卫星制造龙头长光卫星的最新一代在研平台产品的重量级别计算,如果把上述的2022年全部航天发射运力全部用于该类产品的低轨发射,理论上可入轨卫星的总数可以达到13,046颗,堪堪超过我国目前已经申请的通信星座网络所需卫星总数。也就是说,国产低轨卫星网络建设快速落地的唯一可能情形必须要将全年度我国所有的航天发射资源绝大部分乃至全部都投入到该领域的建设之中。这种近乎电影《流浪地球》故事背景设定般的情形真的可能在现实生活中出现吗?

故此,尽管我们也十分认同各种展望国产“星链”宏大前景的有理有据的预期观点,但是我们对于相关卫星网络建设能够在未来数年内立刻进入快速建设之高超的想法实在不敢苟同。我们认为,考虑到航天产业自身发展与生产规律等现实因素,我国包括低轨项目在内的卫星互联网体系建设将是一个需要持续加速建设且总体周期漫长的过程。

三、我国的卫星互联网产业应该这么看!

立足产业基本面视角,全面围绕卫星互联网建设热议的各种题材其实也不都是泡沫。无论是强调优化航天发射载具平台,还是追求更高发射频率,亦或是聚焦卫星小型化以提升入轨建设效率,各种思路其实都在指向同一个目标——如何以更低的综合成本快速拥有阈值规模以上的在轨设施。所以,“廉价发射”与“小卫星降本”很可能才是切实梳理产业价值投资方向的核心关键词。

1、廉价发射离不开商业服务的蓬勃发展

如前所述,眼下掣肘低轨卫星互联网建设速度的核心矛盾在于——有限的航天发射运力无法满足宏大的短期快速建设需求。不过,由于航天火箭作为高端制造业顶尖产品之一,产品的迭代突破与产能的短期提升都有着不小的难度,通过技术下放发展商业发射服务产业并最终实现整体航天发射能力的规模扩张似乎更适合满足短时期内的急切需求。对此,美国太空探索技术公司(SpaceX)的成功经验很有参考价值。

着眼国内,民营商业航天发射服务已经开始起步,产业技术路线方向较为集中且高度明确。从企业端来看,国内民营商业火箭公司自2014-2015年涌现成立后,又在2018年迎来新一轮集中成立高潮;我国商业火箭民营企业普遍较为年轻。就产品端来说,国内的民营商业火箭已经通过固体燃料技术路线初步解决了有无问题,目前正在积极探索以液氧甲烷发动机和液氧煤油发动机为主的液体火箭产品,并且已经在可回收火箭领域取得了积极进展。可以说,我国民营商业火箭产业元年正在酝酿且为期不远,产业供应链中的投资机遇值得持续予以重点关注。

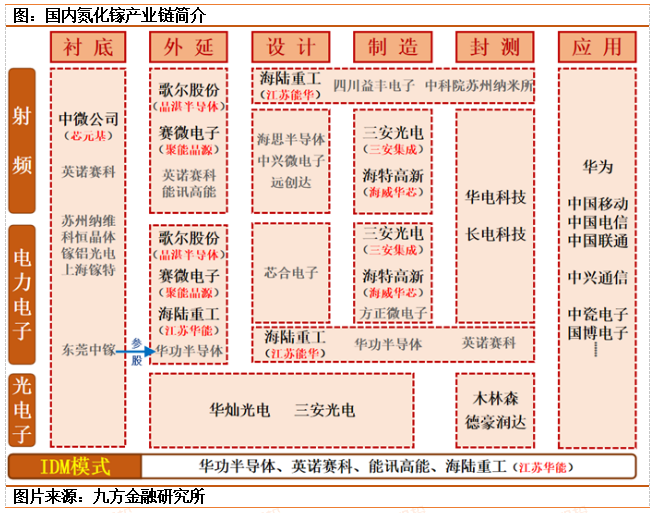

2、先进射频产业的配套增量前景可期

在“小卫星降本”方面,国内外经验共同表明,除了采用高度标准化货架产品实现大规模的卫星平台化批量生产以外,实现卫星产品的小型化是现阶段的另一个核心方向。然而,面对眼下卫星通信频段持续高频化的明确趋势,能够同时满足高频化、小型化和批量化要求的选项似乎只剩下唯一的一个选项——采用金属镓化合物材料制造先进射频组件。

根据我们与相关行业领域上市公司的调研交流,现阶段国内主要的星载通信射频领域中,涉及国家安全的卫星网络项目仍然是主要需求方向之一,已经在近年完成了项目论证和配套审核的卫星网络建设是带来订单的关键驱动。相比之下,近期备受市场关注的商用卫星互联网(特别是低轨卫星网络)市场对于先进射频等高端核心期间配套厂商似乎并不友好;众多厂商在争夺重点项目配套招标先发/卡位优势的战斗近乎惨烈。因此,面对先进射频配套(例如采用氮化镓T/R单元的相控阵射频组件)领域的客观前景,“强者恒强”很可能是当前相当一段时期内的主要投资格局特征。

参考研报:

20231103-国元证券-国元证券通信行业周报:卫星通信迎多重催化,关注相关方向投资机会

20231102-山西证券-山西证券商业运载火箭专题报告:商业运载火箭发展提速,打破商业航天运力瓶颈

20230624-信达证券-信达证券卫星互联网掘金系列(1):空天地一体,蓄势待发

投资顾问:宋诚(登记编号:A0740621120004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号