事件:

公司近日取得某国际大型零售业公司G公司的采购确认,采购标的为20V无绳锂电池电动工具系列和相关零配件,采购范围为全球数千家门店的未来三年全部该系列电动工具和零配件产品的销售和服务,采购订单特别要求针对美国市场产品的生产和交付地为越南。预计订单整体采购金额为每年不少于3000万美元,超过公司2024年电动工具产品收入的10%。截至本公告披露日,确认已经生效,产品将于2025年下半年开始交付客户。预计2025年相关产品收入不超过2000万美元。

巨星科技7月9日发布半年报业绩预告,上半年归母净利润12.5亿元–13.7亿元,yoy5-15%;单Q2盈利7.93-9.12亿元,yoy1.6%-16.9%,中枢9.2%。

中长期:

行业总量:无虞,北美五金工具需求yoy保持在正增水平,静待北美地产复苏向上

格局优化:巨星科技出海领先行业且当地自产比例高,有利于争取更多份额

短期:关税阴霾下,经营利润率逆势新高,证明自身产业链地位!

利润率:自有涨价,代工顺价,规模降本,持续进行中!

增长弹性:预计后续回归正常增长(预计后续同环比加速),当前关税暂告段落,短期出货扰动消除,预计后续回归正常出货节奏。

目前,公司东南亚生产基地(占对美产能42%)的利用率较高,在手订单排期长达14个月,且新建产能预计于2025年第三季度投产。尽管对等关税暂停90天,公司仍果断将更多对美订单转移至东南亚,并增加本地采购和海外产能,以应对贸易紧张局势。

积极推进产能转移,全球布局应对冲击。公司对美出口主要风险敞口约10亿美元,其中中国6亿美元(3亿美元ODM+3亿美元OBM)、越南4亿美元(均为ODM),分别面临79%、46%的关税,在暂缓期内分别为55%、10%。一方面考虑到税率差距,公司自4月起已加速建设位于东南亚为主的海外产能以应对关税冲击,目前进展顺利。公司早在2018年即开始建设海外产能,截至2024年公司全球拥有23个生产基地,其中中国11个、海外12个,具备领先的海外布局经验。另一方面公司也在积极提价向下游传导关税压力,25Q2已开始在终端提价。

中国工具出海龙头,看好长期份额提升。公司作为中国工具出海龙头,坚持“聚焦主业,创新产品,运营品牌,布局全球”战略,具备渠道客户绑定、产品创新能力、自有品牌矩阵、全球产能布局等竞争优势。近年来公司积极拓展跨境电商、电动工具产品业务探索渠道和品类增量,提升市场份额,2024年公司手工具全球市占率6.1%、工具全球市占率2.1%。长期来看,随着全球产业链重构完成,公司凭借领先的产品渠道布局、东南亚产能释放,全球份额有望进一步提升。

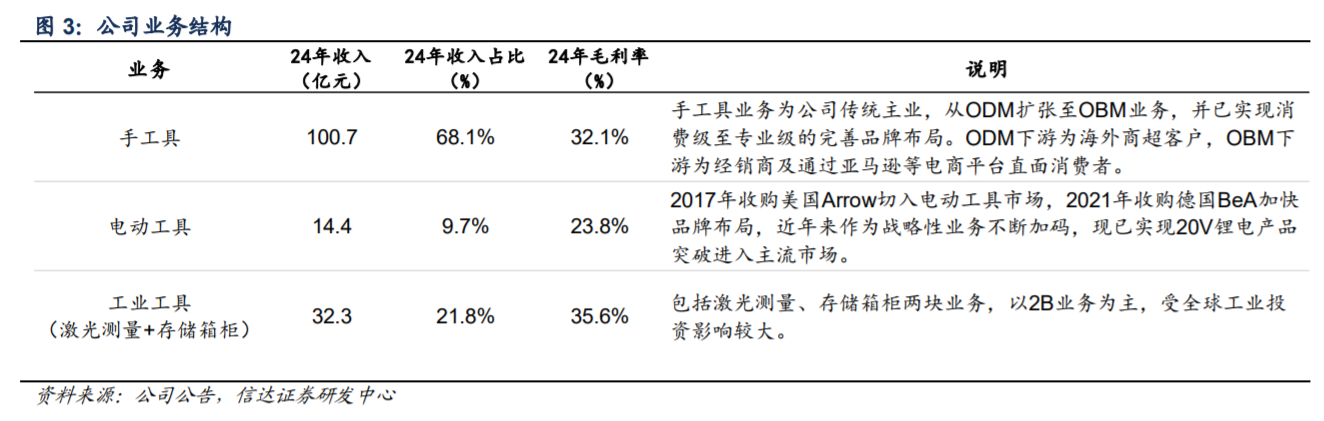

工具出海龙头,OBM收入占比持续提升。巨星科技成立于1993年,从手工具产品ODM代工起家,长期深耕欧美市场,现已形成手工具、动力工具、激光测量仪器、存储箱柜四大产品线。2017年后公司聚焦工具主业,内生外延扩充品牌矩阵,拥有自创品牌Workpro/Sheffield/DuraTech及Arrow/BeA/SK等知名品牌,截至2024年OBM收入占比约47.9%。OBM业务持续增长、电动工具产品放量支持下,公司实现快速成长。

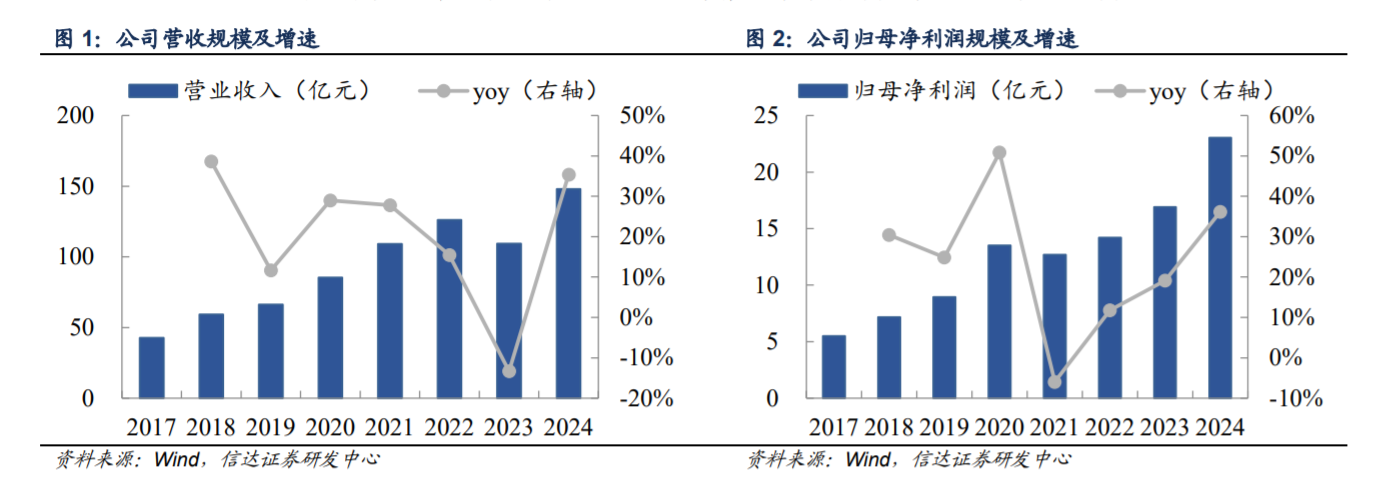

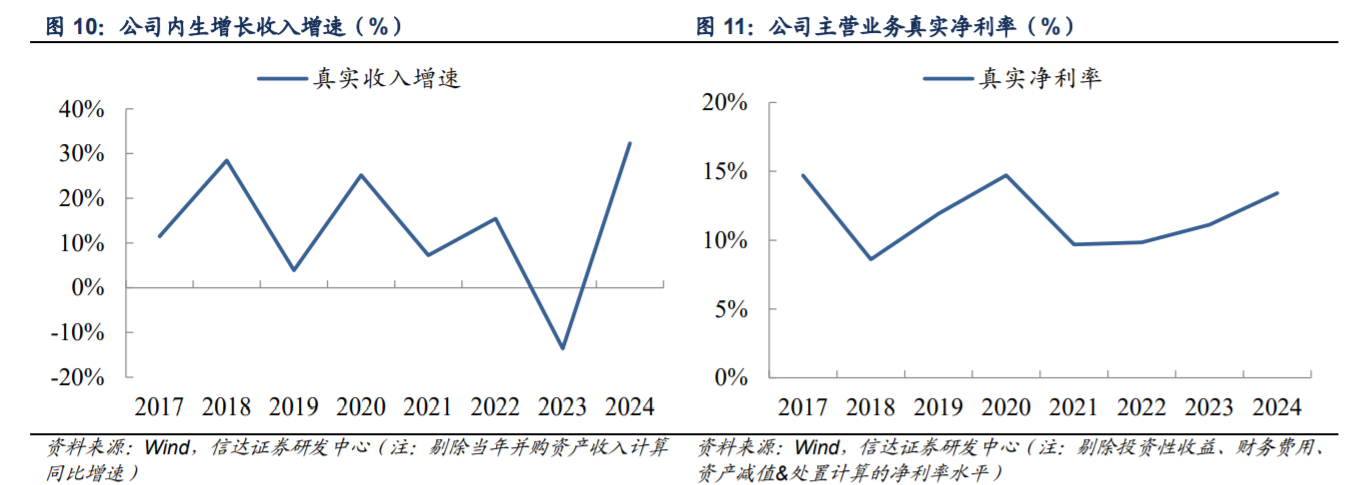

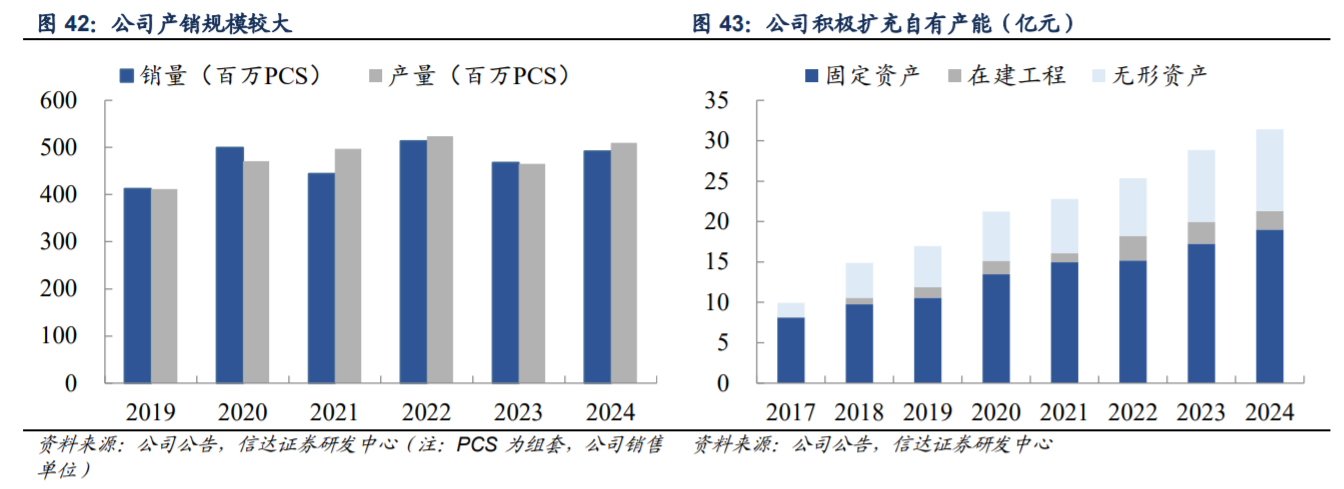

2017-2024年公司收入CAGR为19.4%,净利润CAGR为22.7%;2024年收入、归母净利润分别实现35.4%、36.2%的增长,拥有较高增长势能。

复盘来看,公司发展历程可分为三大阶段:

1.1993-2009年,创业初期,搭建ODM业务:1993年公司前身巨星工具成立,在拥有外贸背景的董事长仇建平带领下从传统贸易商起家积累原始资本并借助欧美渠道获取海外订单,逐步引入国外技术及专利提升制造实力,并通过外协手段扩大接单能力,跑通ODM业务模式。截至2008年,公司手工具出口份额已位居国内第一,是美国家得宝、劳氏等下游大客户在亚洲最大的手工具供应商。

2.2010-2016年,巩固ODM,探索新兴业务:2010年公司在深交所上市,继续深耕工具主业拓展客户、扩大产能,并创立自主品牌WorkPro、Sheffield并收购美国品牌Goldblatt,试水OBM业务。此外,公司也在积极进行外延扩张,探索新兴业务。2015年公司收购华达科捷开拓激光测量领域,并于2016年成立欧镭激光实现产品自主研发。

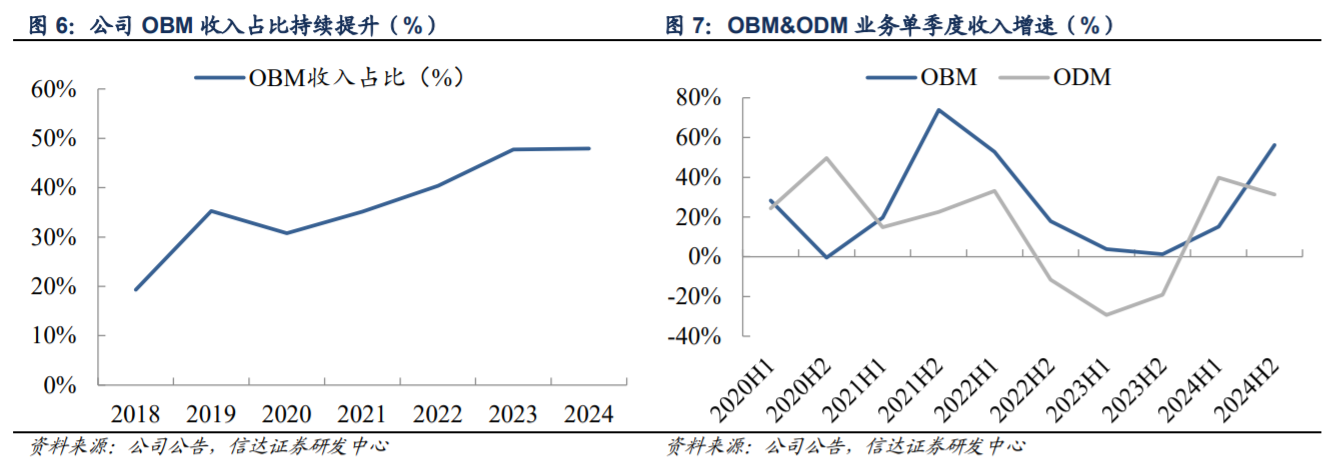

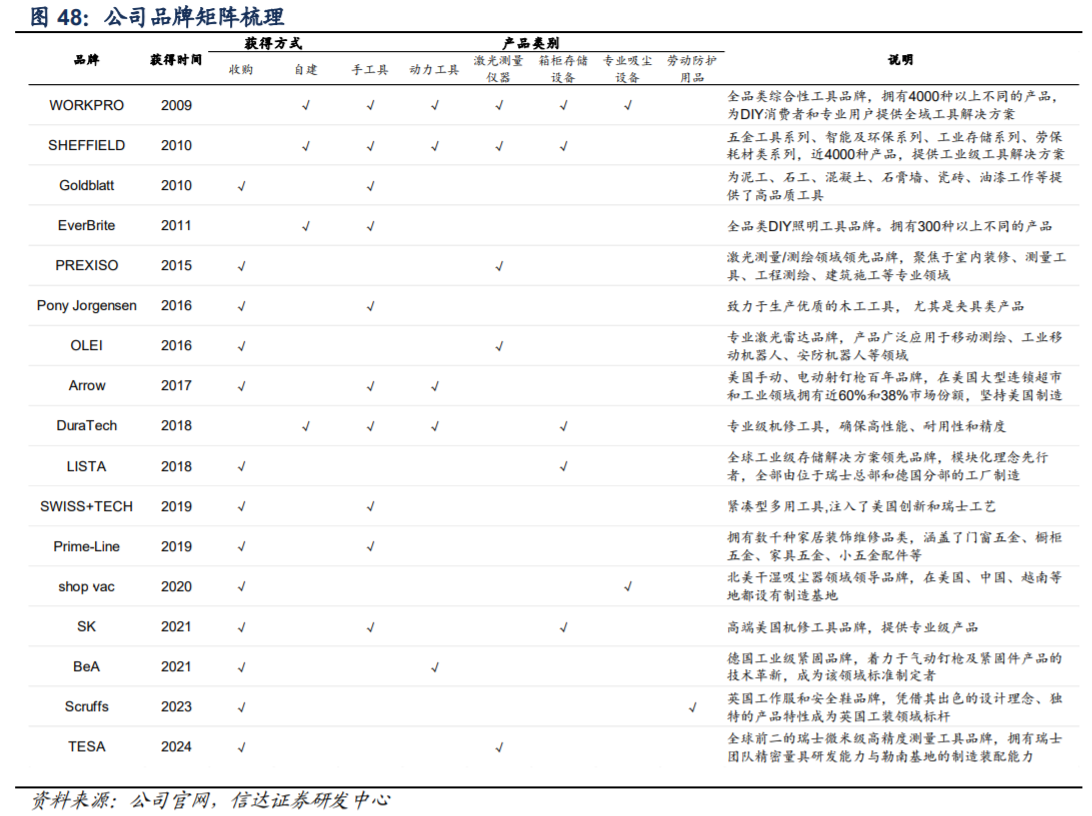

3.2017年至今,转型OBM,内生外延并举:2017年开始公司启动OBM转型,开启大规模品牌并购以扩充品牌矩阵、切入新兴品类。2017年公司收购美国知名气动工具品牌Arrow进入电动工具领域,2018年收购Lista欧洲业务进入工具存储箱柜领域,后继续收购Swiss+Tech、Shop-Vac、BeA等多个海外品牌补充细分品类布局,形成手工具+电动工具+激光测量+存储箱柜的产品结构。在此期间,公司自创的自主品牌亦成功拓展跨境电商渠道,在亚马逊平台开设店铺实现快速增长。2016-2023年,在聚焦主业战略指引下,公司通过内生外延扩张实现快速增长,OBM业务收入占比由不足10%提升至接近50%,成功实现转型。

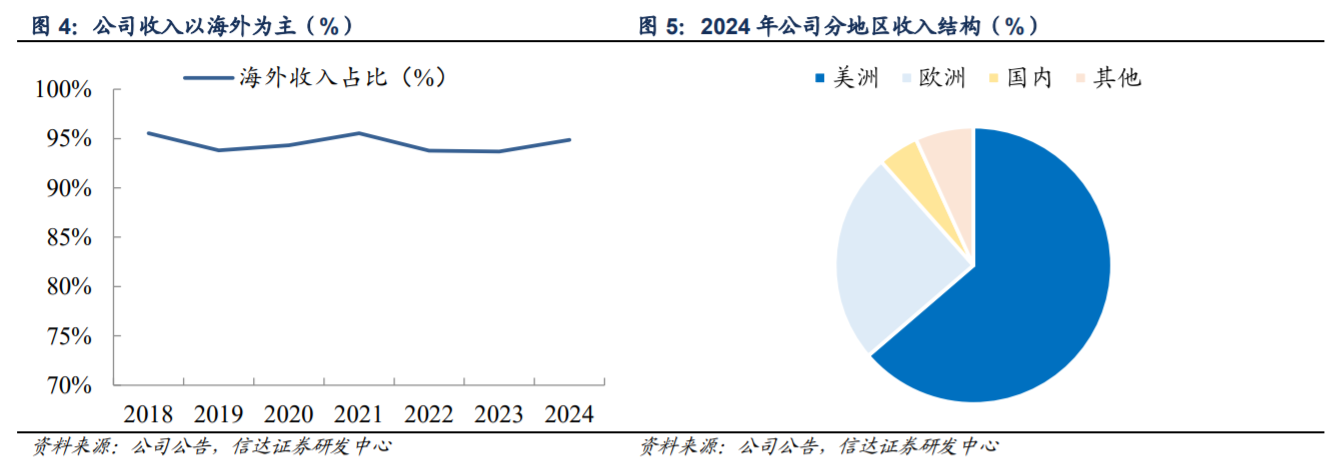

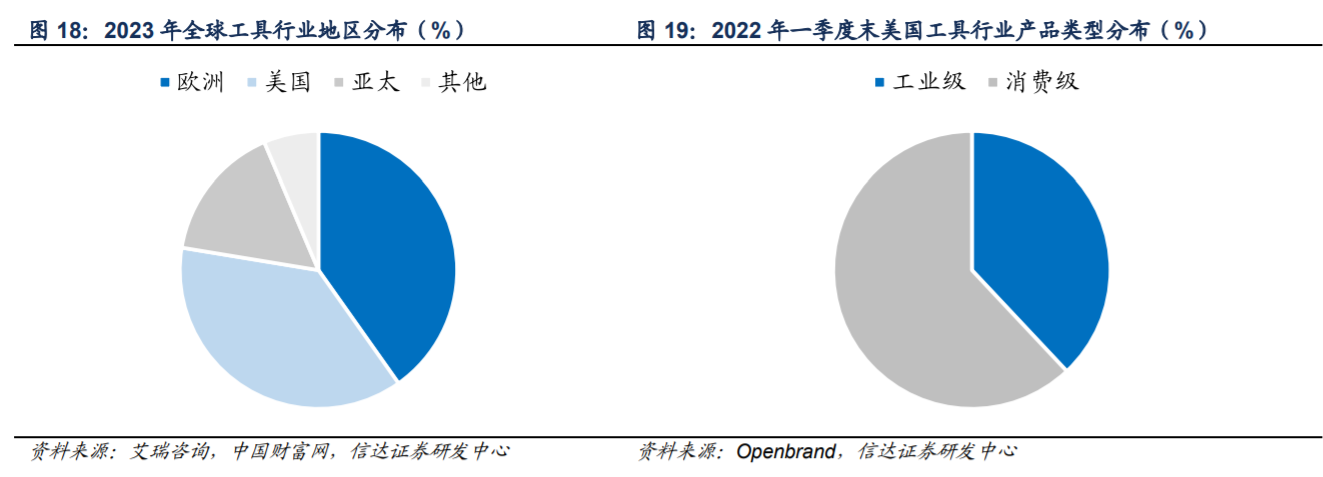

海外业务为主,北美市场占比超60%。公司自成立之初即以海外业务为主,并且手工具及后续拓展的电动工具等品类主要消费市场位于欧美,因公司主要市场位于海外,2018-2024年海外收入占比均值94.5%,2024年继续保持在94.9%的高位。具体地区分布上,以美国为主的美洲地区是绝对大头,2024年收入占比约63.4%,因此美国需求变动对公司业务有较大影响;其次是前期收购Lista、BeA等品牌承接销售渠道和客户体系所进入的欧洲市场,2024年占比约24.6%;此外,公司积极拓展一带一路国家市场,目前占比相对较小。

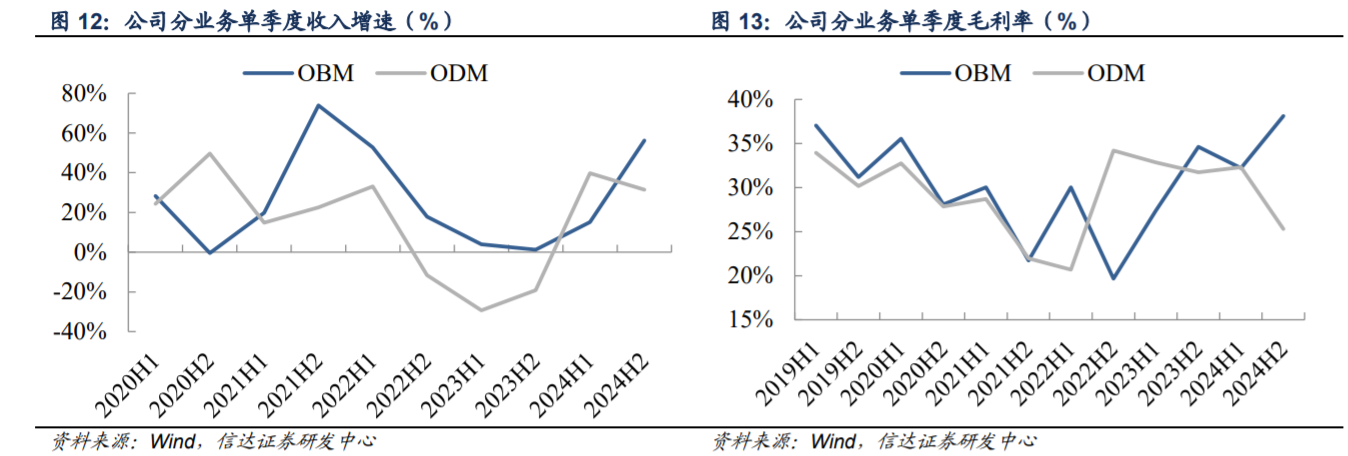

坚定推进自主品牌战略,通过外延并购和自主孵化完善品牌矩阵,OBM业务发展卓有成效。2018年开始OBM收入占比进入持续上升通道,截至2024年已达到47.9%。OBM业务拓展一方面有助于利润率提升,另一方面通过直面消费者能平抑业绩波动。2020年开始OBM季度收入同比增速整体高于ODM并且在2022-2023年行业需求底部仍能维持正增长。

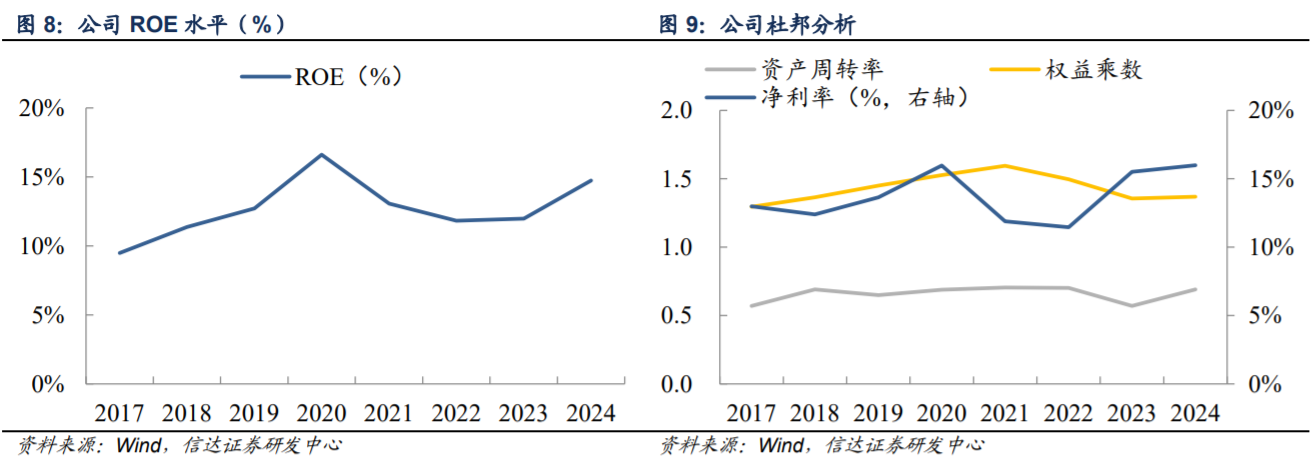

梳理公司财务数据可以看出,作为工具行业龙头其ROE水平及增长&盈利情况均保持较优水平,但由于:①行业景气周期(需求/原材料成本/海运费等因素)、②投资性资产表现&汇率变动、③商业模式变化影响,依然会出现小幅波动。

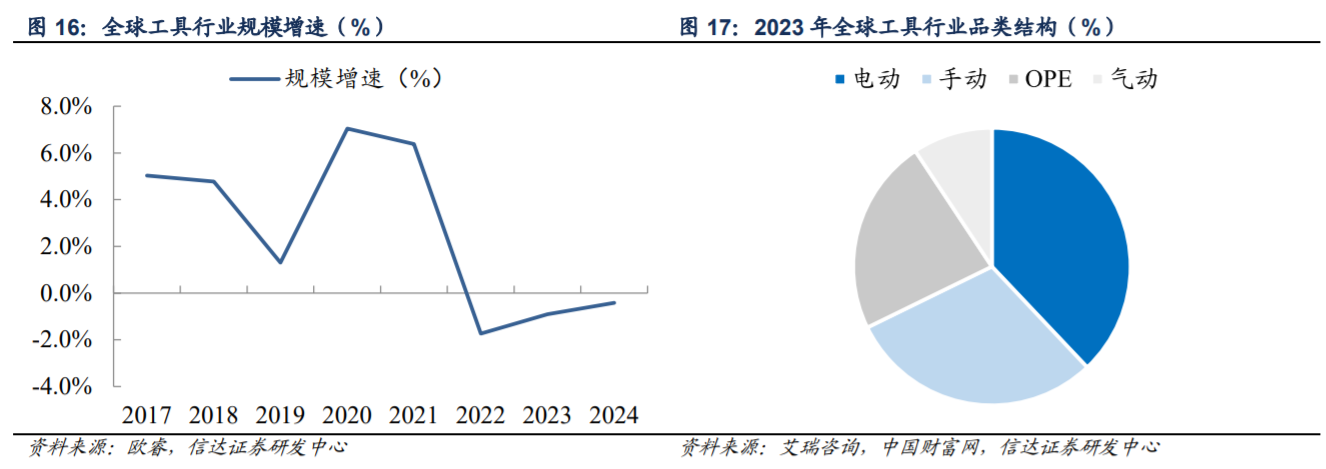

景气周期底部,市场份额有提升空间。全球工具行业规模超千亿美元,其中手工具/动力工具占比分别约30%/38%,终端场景主要为欧美消费者房屋维修及汽修,DIY消费级产品占比较高,具有耐用消费品属性。

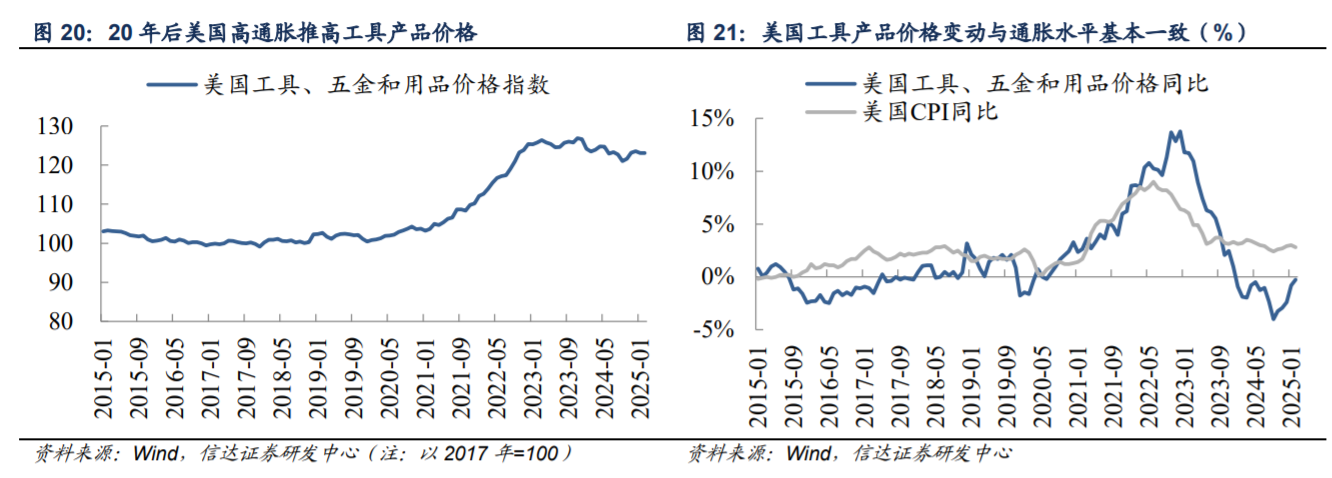

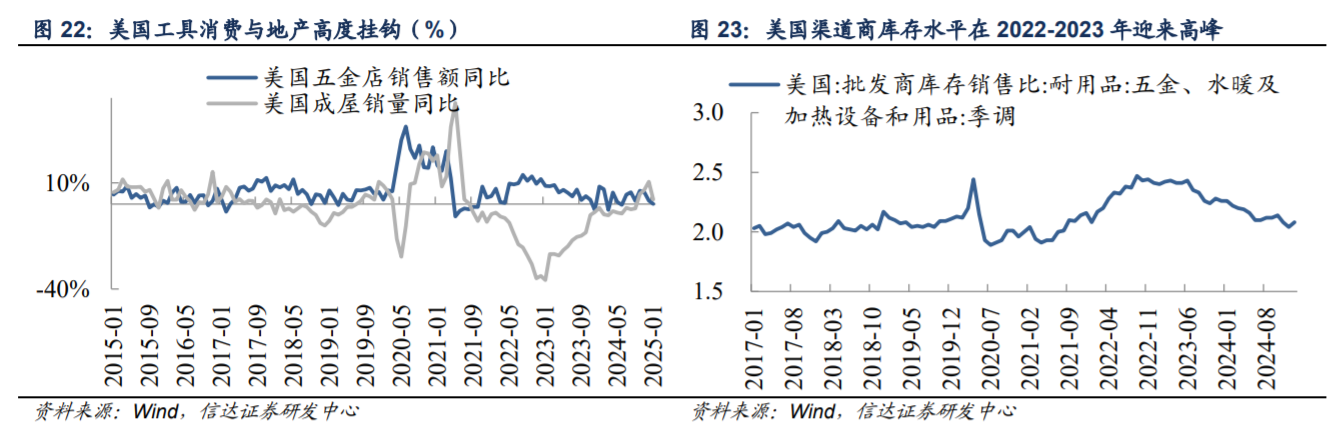

1)周期维度:工具行业价格随通胀起伏,波动主要受美国地产周期、库存周期影响。2023-2024年美国成屋销售阶段性见底但零售商去库导致需求承压,2024年下半年终端销售同比已回正、去库基本结束,行业底部位置明确。

2)竞争维度:工具行业下游零售商议价能力强,上游制造竞争激烈,导致品牌份额相对分散。ODM模式重渠道绑定,比拼成本;OBM模式则重品牌资源,壁垒显著。公司近年来积极搭建品牌矩阵,探索跨境电商渠道培育自有品牌,市场份额有提升空间。

全球资源配置,构筑上下游坚实壁垒。公司践行“聚焦主业,创新产品,运营品牌,布局全球”战略,构筑坚实壁垒:

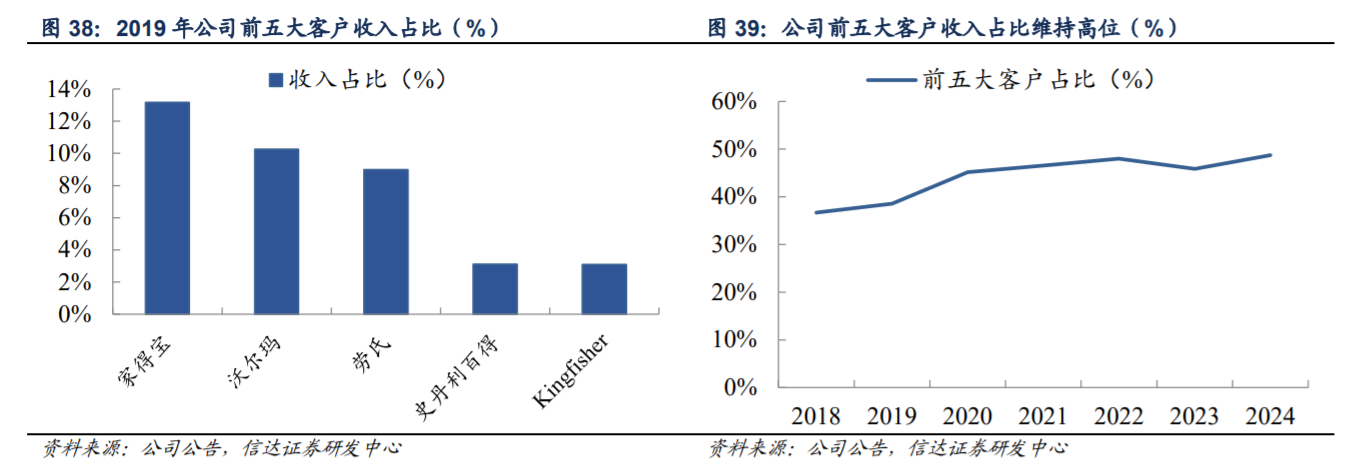

1.渠道:深度绑定大客户家得宝/劳氏获取稳定订单,探索跨境电商寻求增量市场。

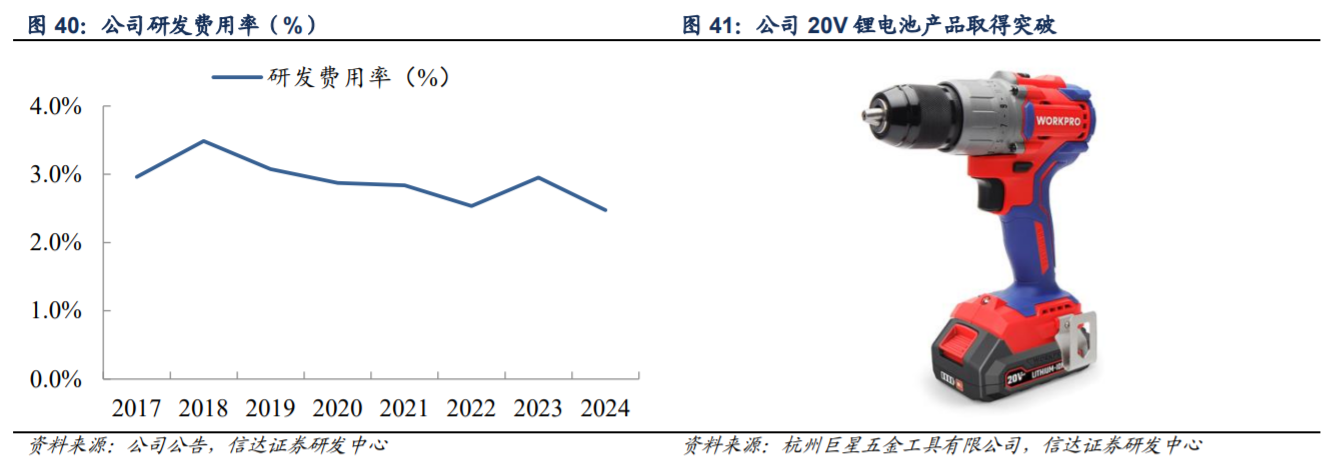

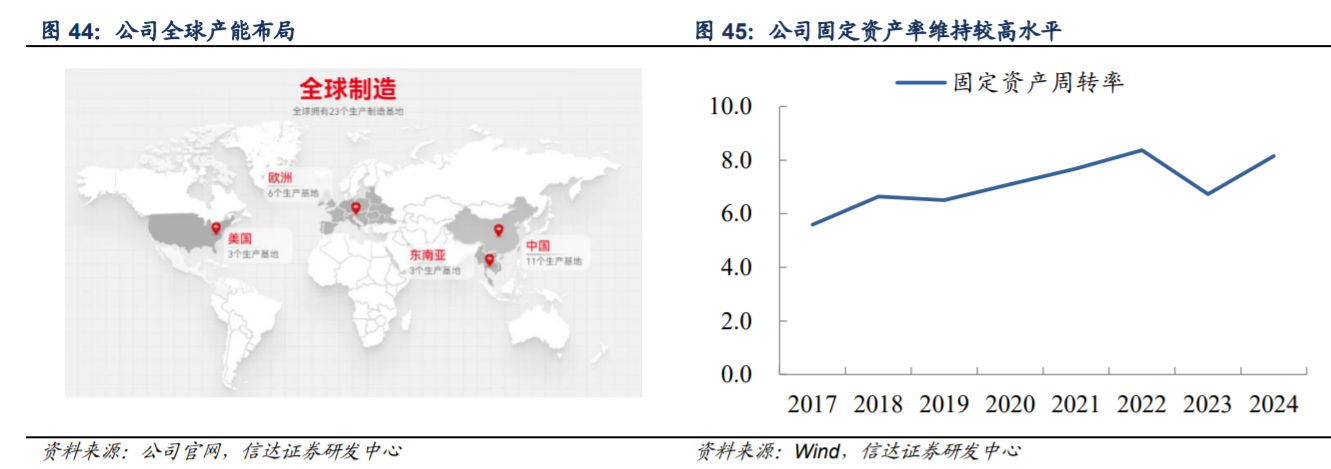

2.生产:坚持创新驱动,研发费用长期近3.0%,高频创新迭代切入新市场。2018年后已布局全球23个产能基地,降低成本规避高关税。

3.品牌:内生外延搭建品牌矩阵,扩品类+补短板完成OBM转型,在手资金充足仍有并购预期。

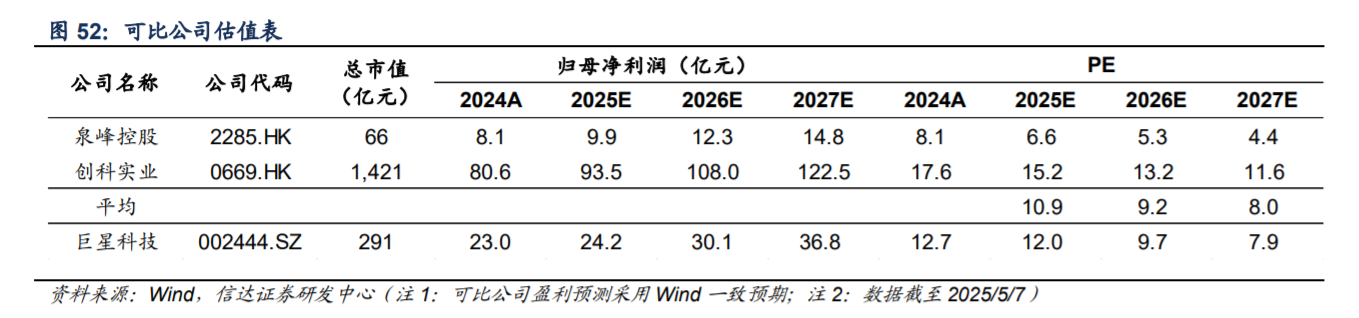

公司作为中国工具出海龙头,持续聚焦主业搭建品牌矩阵,全球化产能布局降低成本,深度绑定大客户并探索跨境电商渠道。未来伴随公司自有品牌进一步扩张,有望持续优化公司盈利能力。尽管当前特朗普关税带来不确定性,但公司正积极转移产能,向下游涨价传导关税压力。长期来看随着新增产能释放,ODM+OBM业务共同发力、拓展电动工具品类、一带一路市场拓展均有望提升市场份额。公司短期承压不改长期竞争力,估值水平亦为历史低位水平

生产:持续研发创新,全球化产能布局

公司作为制造型企业,产品创新能力、产能合理布局是运营的关键。公司始终坚持投入研发并自2018年后开启海外产能布局,构筑全球供应链,为下游ODM代工接单和自主品牌OBM发展提供良好基础。

产品:坚持创新驱动,支撑品类扩张

产能:提升自产比例,全球产能布局

目前公司在全球拥有23处生产制造基地,在中美欧搭建完善的仓储物流配送体系,可以做到全球采购、全球制造、全球分发。其中中国11个+东南亚(越南/泰国/柬埔寨)3个,是公司主要生产基地;欧洲6个+美国3个则主要负责并购品牌本地化生产以维持品牌调性。更为重要的是公司自2018年启动产能转移后已具备了全球一体化能力,能更快实现新产地建设以应对市场环境变化。公司在产能建设上积极稳健,固定资产周转率一直维持较高水平,2017年来均值约为7.1。由于在手订单饱满+自有品牌发展顺利,叠加特朗普关税冲击,公司将继续寻找具有成本优势、关税税差优势的海外地区扩大产能规模,提升整体订单交付能力,第一阶段主要在东南亚地区进行布局。

品牌:内生外延并举,打造全品类矩阵。公司近年来另一重要增长点在于搭建自有品牌,通过内生+外延方式不断扩充品类,从ODM向OBM模式转型。不仅提升公司国际竞争力,也带动整体业务规模和利润率提升。

1.内生方面,公司积极把握跨境电商渠道机会,在亚马逊平台推广自创品牌Workpro、

Sheffield、DuraTech、EverBrite,保持较强增长势能。作为DTC业务的核心,公司未

来仍将继续投入品牌运营,提升自有工具品牌市场认知。

2.外延方面,公司具有成熟的品牌并购及管理经验,早在2015年即收购了华达科捷(Prexiso)进入激光测量领域,2017年通过收购Arrow进入电动工具领域,2018年收购Lista进入箱柜设备领域。品牌并购不仅助力公司开拓新品类、获取新产能、打入新市场,也在既有业务中通过协同效应强化竞争力。例如电动工具领域公司在2021年收购BeA,加速品类成长。

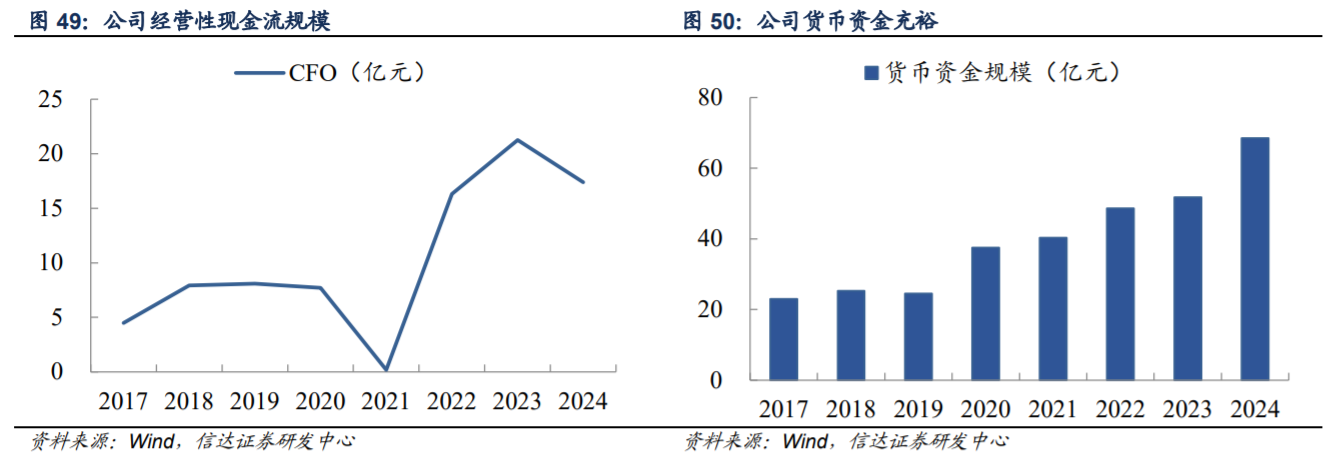

“聚焦主业,创新产品,运营品牌,布局全球”的战略指引下,未来公司仍将继续品牌发展为核心,继承和发展现有国际知名工具品牌矩阵、同时发展适应新时代的电商工具品牌。截至2024年,公司拥有近68.5亿元货币资金,在手资金充裕足以支撑潜在的品牌收购计划,产业并购仍大有可为。

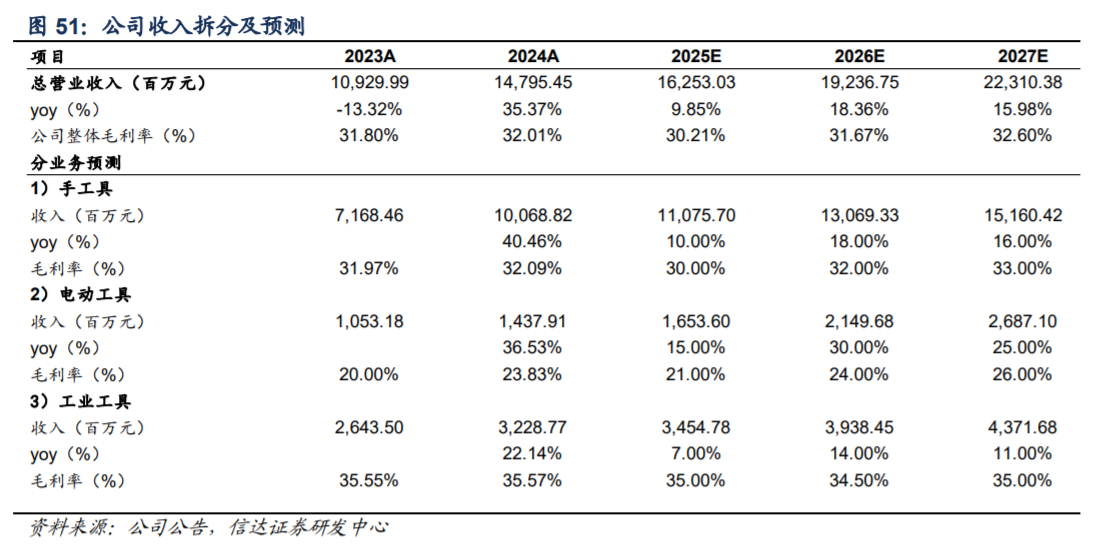

手工具:手工具是公司传统主业,产品创新及渠道壁垒稳固,近年来通过跨境电商培育自主品牌加快OBM业务增长。目前下游零售商库存已经处于低位,但特朗普关税可能对订单交付产生较大影响以及因高通胀引发下游需求复苏滞后。公司当前正加紧产能转移,预计短期因供应链扰动收入增长承压,但在市场不确定性消弭后,公司凭借长期积累的产品创新、全球化、品牌并购运营能力依然有望实现全球市场份额的持续提升。预计2025-2027年手工具收入增速分别为10%/18%/16%,毛利率分别为30.0%/32.0%/33.0%。

电动工具:工具行业电动化趋势明显,公司自2021年战略性布局电动工具后加快产品研发,2024年20V锂电产品线也已实现突破。由于公司电动工具产能主要在海外地区受美国关税影响相对较小,预计电动工具业务将保持增长,并且在成本&终端价格稳定后实现更快增长。预计2025-2027年电动工具收入增速分别为15%/30%/25%,毛利率分别为

21.0%/24.0%/26.0%。

工业工具:工业工具受全球工业投资影响较大,且欧洲经济复苏相对缓慢,但公司积极进行产品创新及开拓一带一路国家新市场,预计仍能实现增长。预计2025-2027年工业工具收入增速分别为7%/14%/11%,毛利率分别为35.0%/34.5%/35.0%。

巨星科技作为中国工具出海龙头,持续聚焦主业搭建品牌矩阵,全球化产能布局降低成本,深度绑定大客户并探索跨境电商渠道。尽管当前特朗普关税带来不确定性,但公司正积极转移产能,向下游涨价传导关税压力。

参考资料:

20250508-信达证券-巨星科技:工具出海龙头,品牌化+全球布局共铸成长

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号