导语

①四部门:提高集成电路和工业母机企业研发费用加计扣除比例;

②国资委会同工信部召开央企产业链融通发展共链行动启动会;

③七部门:着力扩大有效投资 持续扩大工业母机、仪器仪表、制药装备、工业机器人等的需求。

事件驱动

9月18日,财政部、税务总局、国家发展改革委、工业和信息化部联合发布关于提高集成电路和工业母机企业研发费用加计扣除比例的公告,公告指出,集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

9月14日,国务院国资委会同工信部,以“共建新机制、共筑新基础、共享新成果、共创新生态、共谋新发展”为主题召开中央企业产业链融通发展共链行动启动会,据悉,年内将有13家中央企业、围绕工业母机等21个产业链方向的共链行动专题活动发布。

9月1日,工业和信息化部等七部门发布关于印发《机械行业稳增长工作方案(2023—2024年)》的通知。提出要充分发挥国家制造业转型升级基金、工业母机基金、中小企业发展基金等政府投资基金作用,引导社会资金加大对制造业的投入力度。

行业透视

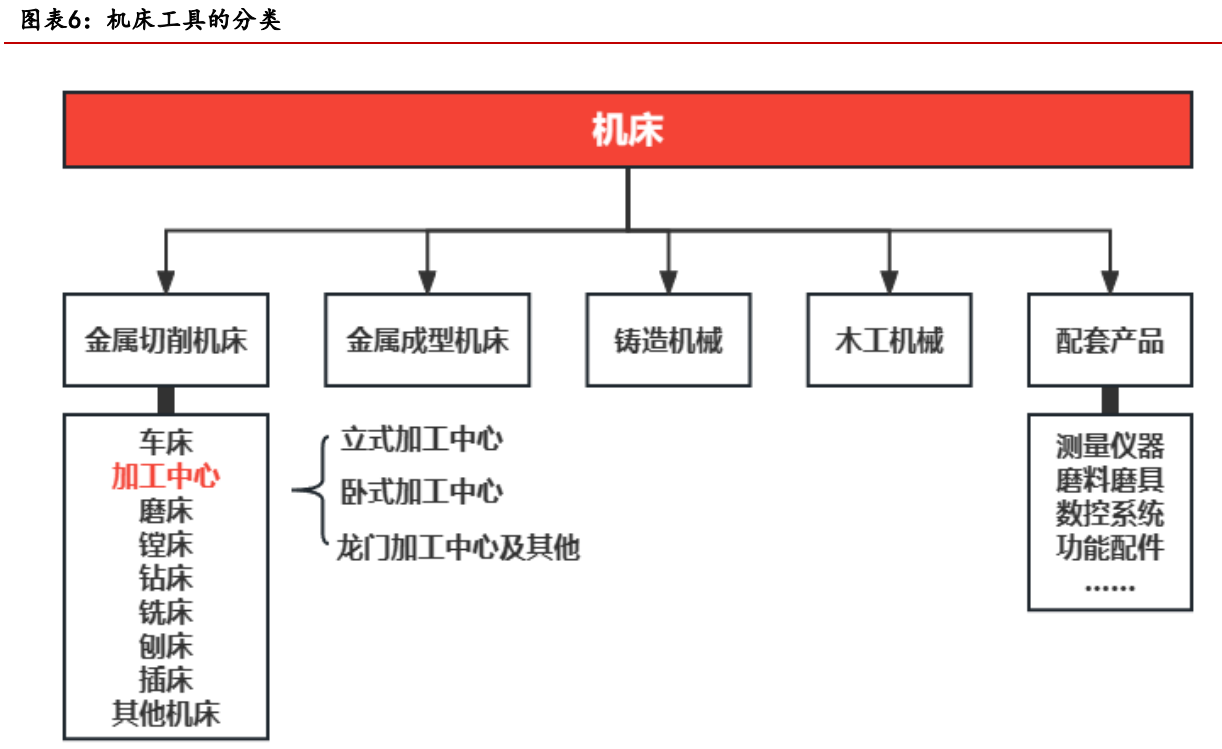

机床是装备制造业的基础设施,是现代工业发展的重要基石,故也被称为“工业母机”。

车、铣、钻、镗、刨、磨等都是是基本的金属机械加工方式,每种加工方式由相应的机床进行加工。

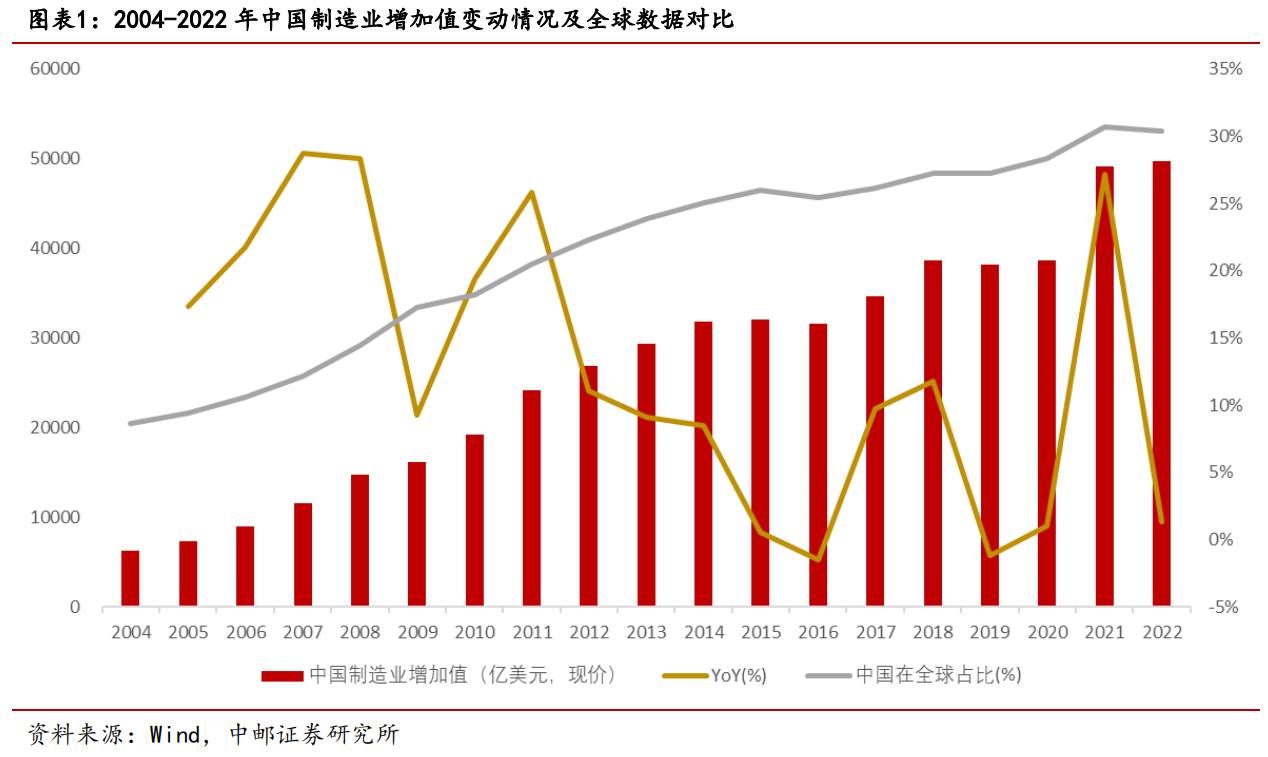

中国稳坐世界制造国龙头地位,制造业增加值占比全球比重不断提升。

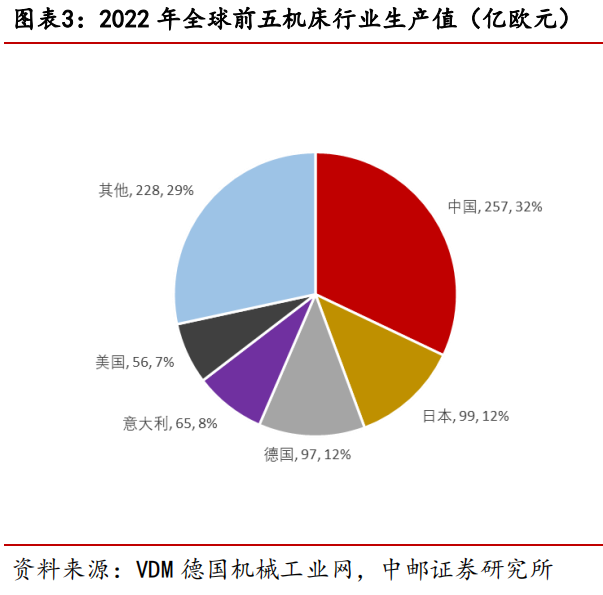

在生产端以及消费端,中国机床均为全球最大参与者。

2022 年全球机床行业总产值约803亿欧元,中国以257亿欧元的产值位居全球第一,在全球市场中占据 32%的份额。

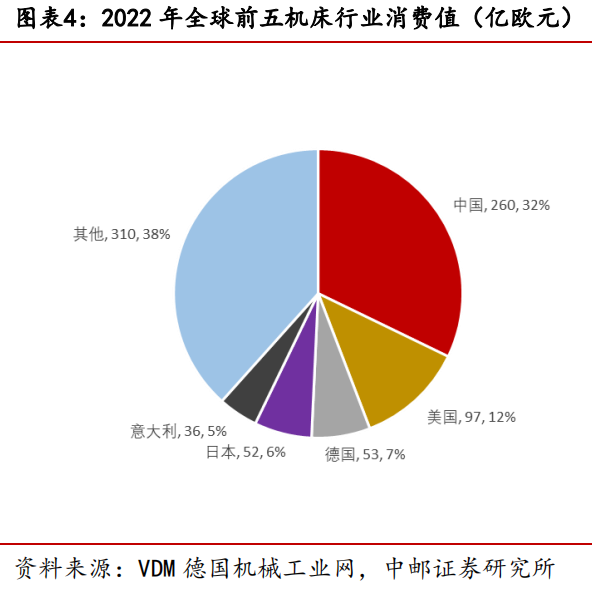

2022 年全球机床行业消费额为808亿欧元,中国同样以260亿欧元的规模稳居市场第一。

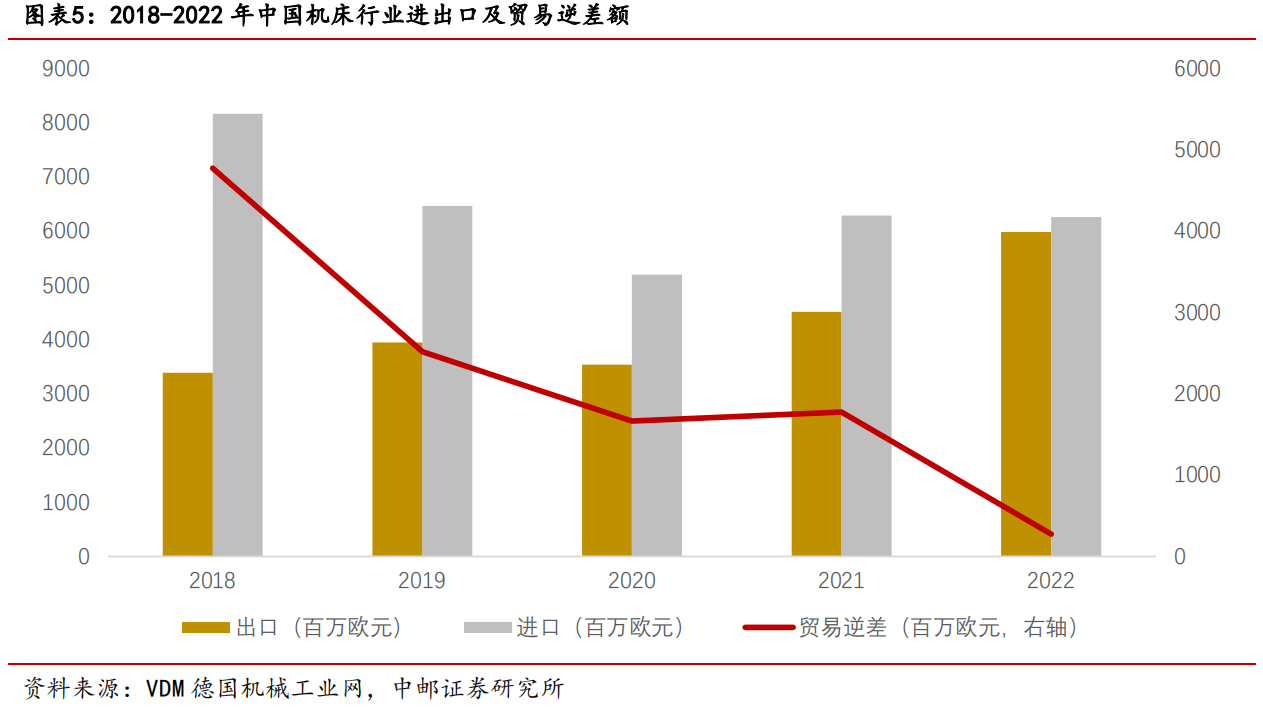

自2018年至今,贸易逆差逐年下降。国内机床制造水平快速提升,使得高端机床的对外依赖度逐步下降,机床市场原本长期保持大额贸易逆差的局面已经呈现扭转,到2022年机床市场进出口贸易差额已经缩小至2.74亿欧元。

中国机床工具工业协会将机床及相关工具分为金属切削机床、金属成形机床、木工机床、铸造机械等整机设备领域。其中金属切削机床是我国机床工具行业的重要组成部分,其数量最多、使用最为广泛,因而机床有时会狭义的指代金属切削机床。

国家统计局数据显示,7月金属切削机床产量4.70万台,同比下降2.10%;1-7 月累计产量 34.60万台,同比下降1.70%。8月以来需求同比已有一定回升。展望未来随着机床行业需求回暖,国产化率持续提升,国产数控系统厂商订单有望保持较快增速。

银河证券认为,以通用机床和刀具为代表的顺周期通用设备板块有望在下半年启动,建议关注机床&刀具底部复苏机会,机床标的海天精工、纽威数控,刀具标的华锐精密、欧科亿、中钨高新。

太平洋证券认为,随着机械行业稳增长方案的印发,工业母机板块建议关注海天精工、纽威数控、科德数控、华中数控、 秦川机床等。

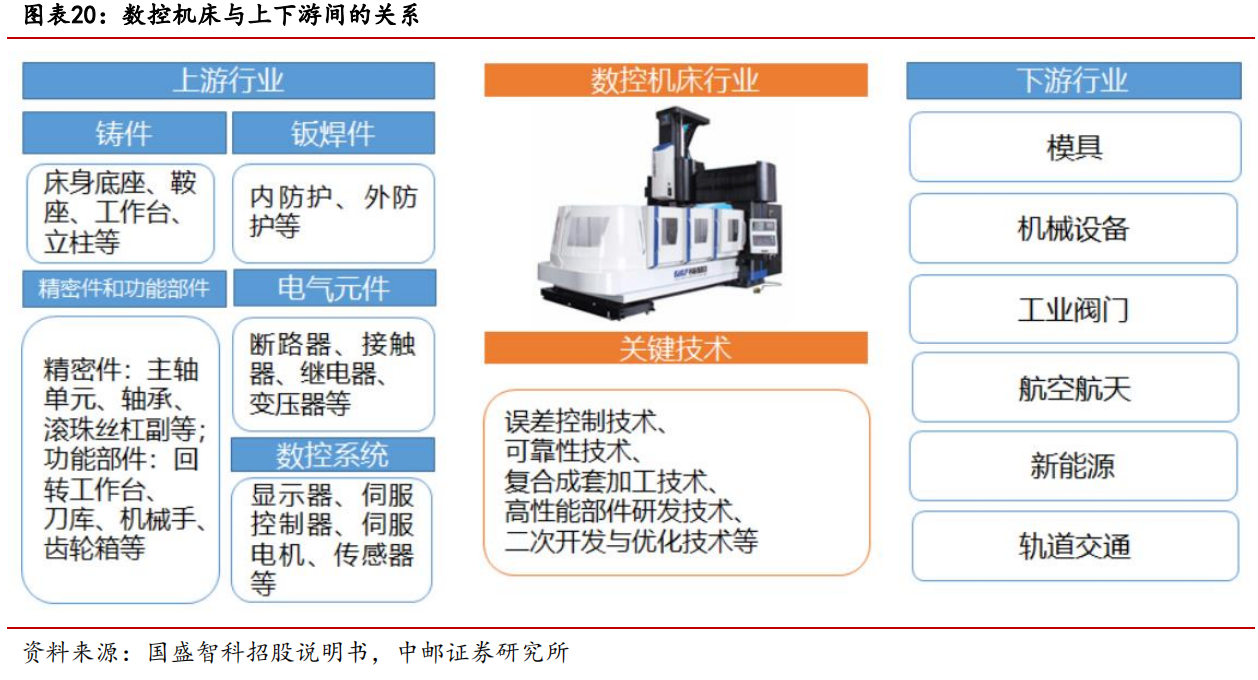

数控系统行业:“自主可控”背景下,国产数控系统加速突围。

数控系统系机床“大脑”,其性能优劣直接影响到机床的稳定性和精度水平。数控机床是未来机床更新迭代的趋势所向,国内数控化率亟待提升。

2022年全球数控系统市场空间超 500亿元,其中国内数控系统市场空间在90-160亿元左右波动。高端数控系统技术壁垒较高,其难点主要体现在两大方面:

1)功能完备性要求高:需要具备适配性高的CAM等工业软件,高速高精度插补功能,五轴 RTCP 功能等。

2)可靠性时长要求高:高端数控系统可靠性时长通常超过3万小时(国产系统水平1万小时左右)外资龙头占据高端市场,国产企业逐步向上渗透。

目前国产高端数控系统市场仍主要被外资垄断,未来随着国产数控系统性能提升,将逐步向中高端领域渗透。

主要体现在:

1、国产数控系统性能加速提升。

以华中数控为例,校企背景能够为其提供大量的研发资源,“04”专项等国家项目也能够帮助其加速技术迭代。

2、外资品牌封锁逐步加强。

西方国家通过实行高端封锁、低端倾销战略打压国内数控系统行业,自主可控紧迫性强。

3、自主可控需求下,国产系统渗透率提升。

目前国产厂商逐步进入到航天军工领域国企的供应链,在民用领域,凭借越来越优异的产品性能也逐步与国产机床龙头达成联合攻关合作。

东吴证券认为,考虑机床行业市场的扩大、数控化率提升和国产化率提升,预计在悲观/中性/乐观的情况下,国内数控系统市场空间将从2022年的135亿元提升至2025 年的 153/174/196 亿元,因此高端国产数控系统龙头华中数控、科德数控也存在投资机会。

个股精选

华中数控

23H1实现营业收入8.86亿元,同比增长41.35%,归母净利润-0.35亿元,亏损同比收窄28.02%;其中Q2单季营收5.29亿元,同比增长39.13%,归母净利润0.03亿元,扭亏为盈。

Q2扭亏为盈,高端化产品放量拉动盈利能力提升;政策支持下高档数控系统加速突围,中低档竞争优势提升;机器人与智能产线高速增长,全球化拓展持续推进。

海天精工

23年H1实现净利润3.21亿元,同比+25.7%,业绩超预期,Q2单季度归母净利润达1.86亿元创历史新高。

23H1公司研发投入达6696万元同比+20.26%,布局海外市场,2023H1新增完成泰国、新加坡子公司设立,海外布局逐步完善;提升华南生产制造基地产能规模,推进宁波高端数控机床智能化生产基地项目建设。

秦川机床

23Q2实现营业收入9.68亿元,同比下降5.13%;实现归母净利润0.23亿元,同比下降76.47%;全资子公司联合美国工业公司进入破产清算程序,对公司利润造成不利影响。

高端机床研发持续突破,公司上半年新品YKS7226高精高效蜗杆砂轮磨齿机,磨削精度达到国内领先,国际先进水平;零部件业务上半年收入小幅增长,RV减速器在国内外机器人本体制造商及集成商中都有应用或试用,伴随工业机器人市场增长前景良好。

研报参考

20230910-东吴证券-推荐受益于进口替代的工业母机和半导体设备,建议关注业绩高增&超跌的光伏设备

20230904-中国银河-机械行业稳增长工作方案印发,关注工业母机、机器人等产业链投资机遇

20230903-太平洋-机械行业稳增长工作方案出台,看好工业母机、工程机械、机器人等赛道

20230716-中邮证券-机床行业系列专题(一):工业母机,快步突围

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号