摘要:近几年维分红率持约80%-90%的水平

看点一、四方股份:源于继保,三十年匠心发展。

看点二、网内市场:龙头地位稳固,二次配网有望再加速。

看点三、网外市场:技术底蕴深厚,不断拓展全新领域。

今天和大家讲解一只电力龙头-四方股份。

正文

看点一、四方股份:源于继保,三十年匠心发展。

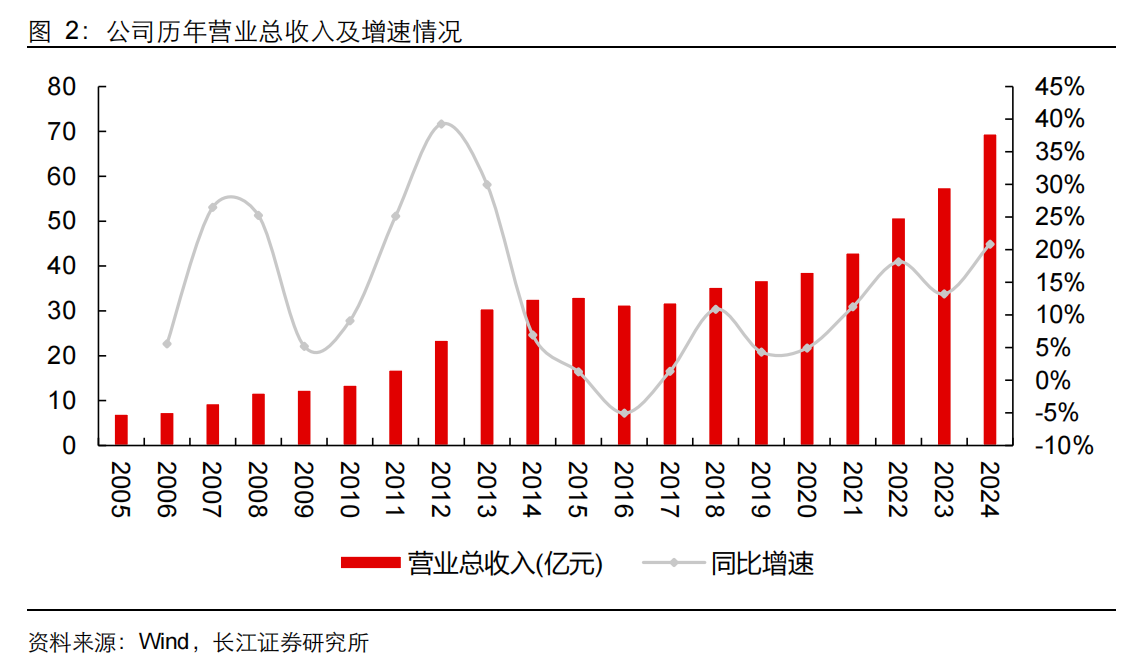

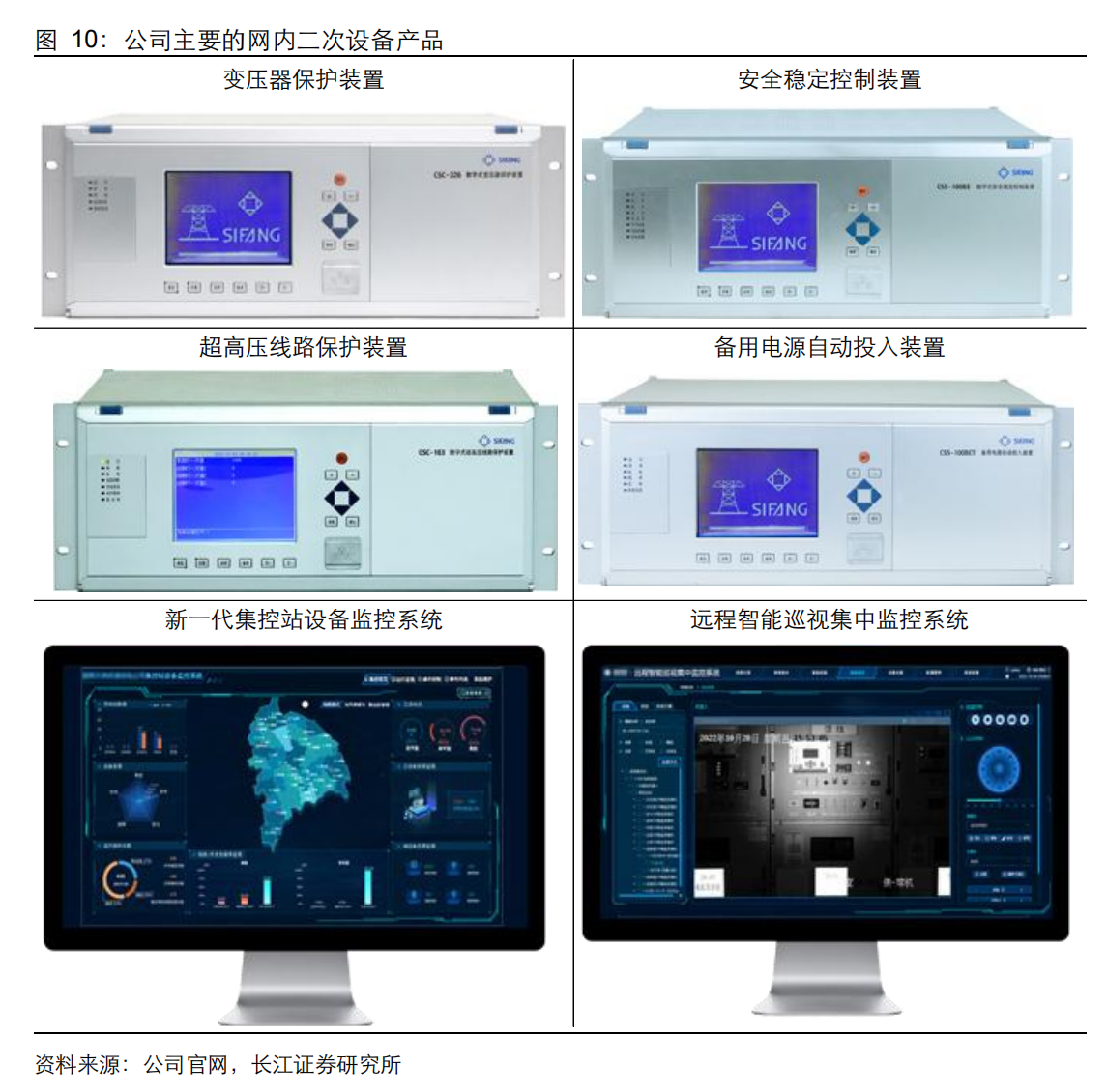

北京四方继保自动化股份有限公司由中国工程院首批院士杨奇逊创办于1994年,至今已有30余年发展历程。公司以继电保护技术起家,产品逐步拓展至变电站自动化系统、发电机组次同步谐振的控制和保护技术、电力电子产品、一二次融合设备以及储能、氢能、源网荷储一体化等整体解决方案能力。

公司服务网络覆盖全国30多个省区,依托海外子公司及全球各合作伙伴,覆盖全球90多个国家和地区。

看点二、网内市场:龙头地位稳固,二次配网有望再加速。

目前,公司主要通过参与国家电网110kV-750kV常规输变电工程二次设备招投标获取国网订单。从国家电网每年6个输变电设备常规批次的二次设备招标量来看,近几年维持40至50多亿元的体量,其中2021年的二次设备招标金额达40.7亿元,2022年招标金额达41.6亿元,同比增长2.2%,2023年招标金额达51.3亿元,同比增长23.3%,2024年招标金额达42.1亿元,同比减少18%。目前2025年国网已经发布第1次和第2次输变电设备招标,从二次设备需求看,呈现大增的态势,同比增幅高达48%。

公司在国网输变电二次设备市场保持龙二的竞争力地位,近几年份额维持在13-18%的区间,预计国网二次设备市场放量可以给公司带来显著的订单和收入增量。

从南网主网二次设备市场的竞争情况来看,公司份额也保持龙二地位,并且近三年份额从2022年的14.41%提升至2024年的22.6%。

看点三、网外市场:技术底蕴深厚,不断拓展全新领域。

从历史情况看,2015年及之前,公司收入增速与国网二次设备继电保护招标量高度相关,这与公司依靠继电保护技术的发展历程有关。但从2015年之后,相关性逐步减弱,尤其在2020年之后的几年,公司的收入增速水平显著快于继电保护招标量增速水平。

显然,公司在其他领域的业务开拓促使公司保持了持续的增长。南网市场自然是其中一个重要因素,但公司在电网外市场的大力开拓预计是更加重要的原因。

近几年,公司在新能源领域取得较高增速,一方面与新能源市场快速发展有关,另一方面也与公司在新能源领域的产品和业务从单一走向多元化相关,后续业绩不乏微电网、综合能源、源网荷储、调相机、运维管控等项目,并且大客户市场开发成效显著,中标多个框招项目和大客户重点项目。

公司2010年上市以来,持续秉持高分红战略回报投资者,坚持每年分红,历史最低分红率约为30%,近几年维持约80%-90%的水平,上市以来累计分红约40亿元,是公司融资总额的2.12倍。目前,公司股息率维持约4.2%的水平,是电力设备领域分红率较高的公司之一。

风险提示:

1、国内电网建设速度不及预期;2、网外业务发展不及预期;3、市场竞争加剧的风险;4、新业务开拓不及预期的风险;5、盈利预测假设不成立或不及预期的风险。

参考资料:

20250623-长江证券-四方股份-601126-四方股份:电网二次龙头迈上新征程

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号