承接一季度的业绩向好,券商板块2025年上半年业绩预增潮涌现。截至7月11日,已有7家券商股发布上半年业绩预喜公告,净利润同比增幅均超45%,国联证券、华西证券预增幅度更是突破10倍。昨晚也一度出现了行业人士喜大普奔发朋友圈庆贺的景象。

业绩预增具体为:

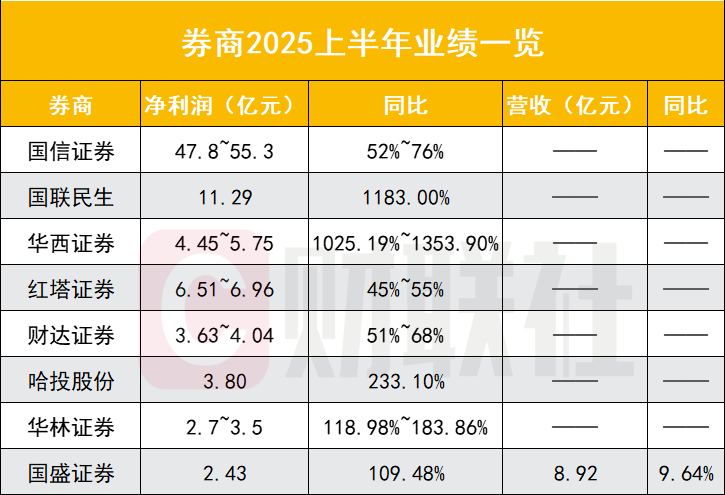

国联民生:预计上半年实现归母净利11.29亿元,同比增1183%左右,剔除“国联+民生”并表因素,净利仍增168%。

华西证券:预计实现归母净利4.45亿元至5.75亿元,同比增1025.19%至1353.90%。

国信证券:预计归母净利为47.8亿元至55.3亿元,比上年同期增长52%至76%;

红塔证券:预计实现归母净利6.51亿元至6.96亿元,同比增45%至55%;

财达证券:预计实现归母净利3.63亿元至4.04亿元,同比增51%至68%;

哈投股份:预计实现归母净利3.8亿元,同比增233.1%;

华林证券:预计归母净利2.7亿元至3.5亿元,同比增118.98%至183.86%;

国盛证券:预计归母净利为1.5亿元至2.2亿元,同比增236.85%至394.05%。国盛金控披露国盛证券2025年未经审计财报,预计上半年营收8.92亿元,净利润达2.43亿元。与上年同期相比,分别同比增9.64%和109.48%。

券商股集体大涨成交超千亿

市场对券商业绩预增潮的预期持续发酵,推动券商股7月11日集体大涨。

截至收盘,证券板块指数以一根实体较长的阳线报收,全天上涨2.47%,成交金额达1053亿元,较前一交易日增加575.8亿元,日环比增幅高达120.66%。

盘中板块表现更为强劲,早盘指数一路震荡走高,于13:01触及当日高点,彼时涨幅一度达到4.49%;尽管午后有所回落,但收盘前仍维持高位震荡,整体市场交投热情显著升温。

个股层面呈现普涨格局,49只券商股全部收红,其中29只个股涨幅超2%。中银证券、哈投股份、中原证券3股强势涨停,中银证券更是实现“二连板”,领涨板块。

成交额方面,30只券商股当日成交超10亿元。东方财富以263.1亿元的成交额稳居榜首,天风证券(71.22亿元)、中信证券(71亿元)紧随其后,国泰海通(51.43亿元)、湘财股份(29.94亿元)也跻身成交额前列。

从换手率看,板块整体换手率均值达4.23%,显示资金参与度提升。其中,天风证券换手率16.19%,信达证券11.92%,国盛金控11.51%,首创证券10.04%,4只个股换手率均突破10%,市场交易活跃度突出。

权益市场回暖,自营、经纪双轮驱动

从各家表述来看,主要受益于权益市场表现,自营和经纪业务是推动这波券商业绩增长的主要动力。当然也有几家高增长券商与上年同期有业绩“后坐”有关。

国信证券称,报告期内,公司各项主要业务发展良好,自营投资业务收入及经纪业务手续费净收入等主要业务收入相比上年同期有较大幅度增长,从而实现公司业绩同比大幅增长。

国联证券抓住市场机遇,推进科技、金融与产业融合及与民生证券的整合(已纳入合并报表),推动证券投资、财富管理、投行等业务显著增长。同时,上年同期基数较低也促进了业绩跃升。

值得关注的是,若剔除民生证券纳入合并报表的影响因素,国联民生上半年业绩同比仍实现显著增长。通过市场公开信息梳理:2024年上半年,国联民生证券归母净利润为0.88亿元,民生证券同期归母净利润为3.34亿元,两者简单合并计算,合计为4.22亿元。以此为基数,2025年上半年同比仍实现168%的大幅增长。

华林证券受益于A股市场活跃度提升和科技金融转型,公司称有效助力线上业务拓展,驱动财富管理业务收入大幅增加;同时,权益类投资公允价值变动损益同比上升。

华西证券称,2025年上半年,公司按照特色化、差异化的发展方向,持续完善业务组织体系和商业模式,加强经营管理,积极把握市场机遇,强化合规风险管控,有效提升资产质量。

财达证券的经纪业务收入、承销业务收入、投资收益(含公允价值变动收益)同比增加。公司提到,2025年上半年,以“打造‘特色化、精品化’区域一流券商”为战略目标,认真贯彻落实“1356”工作思路,着力构建“大协同”工作机制,在具体措施上出实招、见实效,实现经营业绩稳步增长。

国盛金控经纪业务、投行业务业绩同比有较好提升。同时,公司强化各类风险管控,信用减值准备同比有所减少。

哈投股份证券业务受市场波动影响导致金融资产公允价值变动收益同比大幅度增加,以及买入返售金融资产信用减值损失同比大幅度减少。

红塔证券表示,2025年上半年,公司深入推进差异化、特色化建设,坚持以自身工作的确定性应对市场变化的不确定性,进一步提升资产配置的科学性和有效性,持续推进自营投资业务的非方向化转型,资产负债结构和内容不断优化、资产质量继续提升,从而实现公司业绩同比增加。

卖方研究对券商业绩普遍乐观

对于券商业绩走势,卖方研究均持乐观态度。

开源证券研究指出,6月上交所新开户人数同比高增,交易量高增、债市和股市向好、海外业务充分受益于港股市场高景气,预计上市券商中报业绩延续一季度以来的同比高增。

浙商证券非银与金融科技首席分析师孙嘉庚研报称,基于各业务线的预测,并考虑2025年各券商持续强化降本增效,管理费用有望继续下降,且资产减值风险可控,预测2025年证券行业净利润同比增长30.3%。

经纪业务:市场活跃度和风险偏好提升,预测2025年证券行业经纪业务净收入同比提升27%。

投行业务:券商股权承销业务或触底回升,债权承销业务平稳增长,预测2025年证券行业投行业务净收入同比增长20%。

资管业务:预计券商资管规模将继续稳步增长,预测证券行业2025年资管业务净收入同比增长3.3%。

信用业务:预计两融余额保持较快增长,预测证券行业2025年信用业务净收入同比增长18.6%。

投资业务:预计固收投资有一定压力,权益投资或受益于结构性行情,预测证券行业2025年投资业务净收入同比增长10%。

银河证券非银分析师张琦在研报中提到,2025年以来,市场交投活跃度维持高位,下半年市场情绪有望延续,利好券商经纪业务收入持续修复,财富管理转型持续加速,带来新增量。A股再融资实现突破,IPO维持节奏,逆周期调节下券商投行业务仍相对承压,头部券商凭借市场口碑和专业能力竞争优势不断提升。重资本业务仍是券商业绩增长主要驱动因素,固收配置空间压缩下权益方向性投资或成重点方向,严监管环境制约非方向性投资扩容,但仍是券商自营穿越牛熊周期制约,维持可持续增长的关键。

沪公网安备31011802005267号

沪公网安备31011802005267号