今天,策略哥来给大家拆解一只产销发力业绩逆势增长、AI赋能打造第二增长曲线的文化传媒企业——果麦文化的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

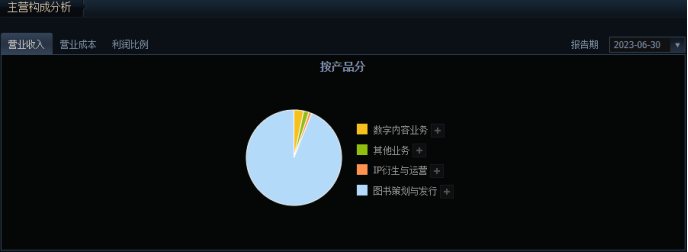

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)积极部署AI赛道,增资星图比特合作开发AI校对产品,有望提升行业校对效率、释放产能,有望成为公司未来的新增长曲线

2023年7月10日公司发布公告以现金1,500万元增资星图比特,增资后持股比例为6%,并签订了《AI文字校对软件开发合作协议》,委托星图比特为公司开发AI文本校对中的SaaS软件和算法系统,负责完成AI文本校对软件的设计开发、移交、培训服务工作。

合作有助于加快AI技术在出版行业的应用,解决行业编校痛点,提升果麦文化整体的竞争力。利用多年来积攒的标注数据训练大语言模型,在基于理解语义的基础上通过AI实现校对的自动化、智能化。目前公司的AI校对产品正在持续迭代研发中。

图表2:公司发展历程

资料来源:天风证券研究所

2)与安徽新华发行集团签订战略合作框架协议,充分发挥双方渠道资源优势在图书推广、AI应用等领域相互赋能,展开深度合作

2023年9月11日下午,安徽新华发行集团与果麦文化在上海签署战略合作框架协议,安徽新华发行集团与果麦文化的战略合作,对于其创新、拓展发展空间,实现文化产业的发展具有积极意义。

果麦一方面通过合作有望拓展更多图书销售渠道,另一方面在AI校对产品应用上,有望在更多出版客户端进行产品测试,不断完善AI校对产品的功能迭代。

3)“出版+互联网”优势凸显,爆款频出业绩高增

A)2023年上半年收入端:

①图书出版发行业务稳健增长,实现营收2.23亿元,同比增长7.07%,在同比下降2.41%的图书行业中实现逆势增长;

②互联网业务持续发力;

③电子书、有声书、IP运营等衍生业务稳步推进。

B)2023年上半年成本费用端:2023年上半年,公司主业毛利率为49.47%,同比增加0.26pct,总体费用率控制良好。

C)2023年上半年发行图书市场表现:公司在学术文化、心理自助等社科领域垂直赛道推出图书持续畅销,《了凡四训》《悉达多》《经典常谈》《面纱》等经典书籍、2023年新推出的“《三体漫画》第一辑”《做从容的父母》《了不起的基因》市场表现亮眼。

同时,2023H1公司实现营收2.37亿元,同比+8.89%;归母净利0.29亿元,同比+79.68%;扣非归母净利0.28亿元,同比+20.88%,业绩较好。

二、技术面信号

1)股性来看,这股属于流通市值28+亿的小盘股,盘小股性活,容易拉升。同时,这股属于文化传媒+AIGC+元宇宙等多概念叠加品种,具备一定的联动炒作概率。

技术分析来看,这股自78.30高点一路阴跌下探至35.80,股价调整时间较长,风险释放较为充分,安全边际较高。

同时,自35.80低点诞生之后,这股股价便开始缓慢攀爬,且期间伴随着典型的放量上涨、缩量下跌特征,量价关系较为健康,预计股价有望进步一震荡上行,建议可以沿着20日均线附近位置关注,以短线思维对待即可。

风险提示:

AI产品研发进展不及预期、图书行业需求进一步萎缩等。

参考资料:

20230914-信达证券-果麦文化-商业模式得到验证,同安徽新华发行开展渠道、AI产品深度合作

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)

沪公网安备31011802005267号

沪公网安备31011802005267号